Aspects démographiques

On a indiqué plus haut que le nombre d'agences immobilières avait cru à un rythme moins important que le reste des activités immobilières, et en particulier que les marchands de biens. Cela ne signifie pas pour autant que l'évolution a été indépendante du cycle immobilier puisque, selon l'EAE, leur nombre a crû de 11% entre 1998 et 2003 (8% pour l'ensemble des entreprises de service) et que les créations d'entreprises se sont encore accélérées ensuite (7500 en 2005 contre 4500 en 1998 165 ). Par ailleurs, si l'on compare avec les données antérieures à 1993, il apparaît que le nombre d'agences immobilières avait atteint un premier pic en 1991 (plus de 36 000 agences), avant de marquer nettement les conséquences de la crise immobilière (environ 27 000 agences en 1993). Même si ces chiffres surestiment le nombre d'agences, ils en reflètent l'évolution et indiquent une réelle sensibilité des entreprises du secteur à la conjoncture, d'autant plus marquée qu'il s'agit de petites structures 166 . Cela confirme l'importance numérique des agences récentes soulignée dans le tableau 3(page135). Le renouvellement ne se déduit pas seulement de ce solde positif, mais également de la quantité d'agences qui disparaissent. On s'en tiendra pour l'instant au taux de survie à cinq ans, qui est l'indicateur retenu par l'INSEE pour analyser la pérennité des entreprises crées : dans la base de données que nous avons constituée, celui de la cohorte de 1999 est de 55%, ce qui est identique à la moyenne nationale (pour l'ensemble des secteurs, ce taux est toutefois plus bas, égal à 51%) 167 . Il est vrai que l'immobilier a connu une conjoncture particulièrement favorable. Par ailleurs, le cas du département du Rhône pour lequel on dispose d'une base de données détaillée (cf. infra) montre que ce ne sont pas les agences immobilières mais les autres professionnels de la transaction qui expliquent ce taux de survie élevé (le leur se montant à 62%). Les agences immobilières récentes n'ont donc pas montré de stabilité particulière. Les plus anciennes sont également concernées : 27% des agences existant en 1999 dans le Rhône ont disparu entre 1999 et 2005 et 9% d'entre elles ont été rachetées. On assiste donc à un véritable renouvellement de la population des agences. Il pourrait être le support des évolutions du métier, comme celui de sa reproduction, puisque la "nouvelle" population d'agences ne semble pas moins volatile que la précédente : si les agences créées ne présentent pas de nouvelles caractéristiques, l'hypothèse d'une reproduction des structures de la profession à travers le renouvellement de la population des agences sera possible. Le cas du Rhône et de l'agglomération lyonnaise permettra de préciser cette perspective, mais il faut noter que d'autres indicateurs permettent de cerner les transformations affectant le métier.

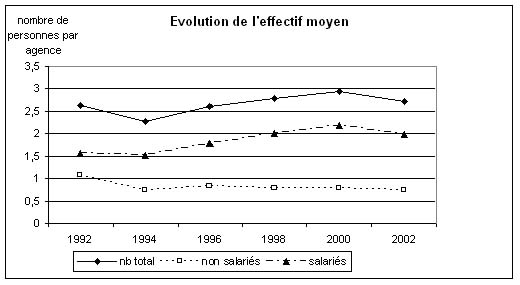

L'évolution des effectifs des agences en est un. Les données de l'EAE peuvent encore une fois être mobilisées 168 , même si leur publication dans INSEE Résultats ne distingue pas toujours les effectifs salariés et non salariés : le Graphique 3 qui les présente est donc moins complet que les précédents. Plutôt que de conserver l'effectif total, on a calculé le nombre moyen de personnes par agence, qui donne une idée de l'évolution générale de la taille des entreprises. Celles-ci restent modestes, comptant entre 2,5 et 3 personnes en moyenne. On constate un accroissement qui, s'il n'est pas spectaculaire, n'a rien de négligeable ramené à la petite taille des structures. Dans le même temps ce ratio est resté stable pour les administrateurs de biens (environ 7) et a plutôt diminué pour le reste des activités immobilières (passant de 7 à 6 sur la même période). La moyenne recouvre en réalité deux types d'agences : les individuelles (ou comprenant deux, trois associés), notamment les plus récentes attendant un ou deux exercices avant d'embaucher des collaborateurs, et celles qui emploient des commerciaux.

Le Graphique 3 révèle que l'agrandissement des agences est entièrement porté par les salariés, au détriment des non salariés dont la part dans l'effectif total n'a cessé de décroître. Ils représentaient 40% de l'effectif total en 1988 et 21% en 2003 : la nomenclature a légèrement changé entre ces deux dates, mais la tendance est assez nette. Notons que l'embauche de salariés est généralement le fait d'entreprises déjà installées. Les non salariés rassemblent les chefs d'entreprise (employeurs), les indépendants et les aides familiaux, de telle sorte que l'observation tirée du Graphique 3 pourrait s'expliquer par le retrait de ces dernières. L'évolution refléterait le déclin du modèle traditionnel de l'entreprise familiale (ce qui ne signifie pas sa disparition). A l'augmentation moyenne de la taille des agences et à la substitution des salariés aux collaborateurs familiaux s'ajoute cependant un troisième phénomène. En effet, depuis le début des années 2000 on compte environ 7000 entreprises de plus que de non salariés, soit à peu près l'écart entre le nombre de cartes T et le nombre d'agences immobilières selon la NAF. L'écart entre les deux s'expliquerait donc moins par le développement des marchands de liste ou des consultants en immobilier ne détenant pas de carte que par les facteurs suivants. Dès lors, en effet, que le nombre de non salariés devient sensiblement inférieur à celui des entreprises, on peut penser que la gérance salariée se développe, de façon concomitante à l'extension des réseaux de franchisés et à l'entrée dans le métier de nouveaux acteurs créant des filiales de négociation immobilière. De façon moins massive, cela repose également sur des ouvertures de succursales. Une telle évolution repose donc aussi partiellement sur les modalités de croissance des agences immobilières elles-mêmes : plutôt que d'agrandir l'agence, le responsable peut préférer ouvrir une implantation secondaire. Quoique distinctes, ces tendances concourent toutes à déplacer les rapports de travail hors de la sphère domestique. La temporalité de cette évolution est plus longue que celle suggérée par le graphique, mais la période creuse du début des années 90 semble l'avoir accentuée.

Si l'on s'en tient aux données disponibles, il est difficile de cerner cette population de collaborateurs non familiaux. Les diplômes spécialisés dans l'immobilier contribuent largement à l'alimenter mais il serait abusif de réduire la démographie des négociateurs immobiliers à l'entrée de jeunes diplômés. L'absence de barrière et de qualification établie permet l'arrivée continue de professionnels venus d'autres secteurs, diplômés ou non, et appartenant à des classes d'âge plus variées. Nos propres données sur les responsables d'agences, qui seront détaillées plus loin, aident à préciser quelque peu les filières de recrutement privilégiés, parmi lesquelles la banque et les professions de vente sont les plus représentés. Les données du recensement de 1999 169 , qui obligent à raisonner sur l'ensemble des activités immobilières, attirent également l'attention sur le taux d'emploi féminin. Il est en effet plus important dans les activités immobilières que dans les autres secteurs (55% contre 45%), soit un taux supérieur à celui du secteur du commerce (50%) et proche des services aux particuliers (58%). Cette dimension ne vaut toutefois que pour les salariés. En effet, 30% seulement des non salariés de l'immobilier sont des femmes, ce qui est équivalent à la moyenne de l'ensemble des secteurs, et inférieur à celui du commerce (35%) et des services aux particuliers (47%). Il s'agit d'un des secteurs où l'écart entre les deux taux est le plus important, de telle sorte que la légère surreprésentation des femmes ne se retrouve qu'au sein des collaborateurs d'agence, comme si l'accès au statut d'indépendant ou de directeur d'agence était plus fermé que dans d'autres domaines. A cette différence près, les activités immobilières sont donc assez proches d'autres secteurs féminisés ou mixtes, parmi lesquels on pourrait citer les activités financières en plus des services aux particuliers et du commerce.