2.3.2 Les professionnels de la transaction dans l'agglomération lyonnaise

Composition du secteur

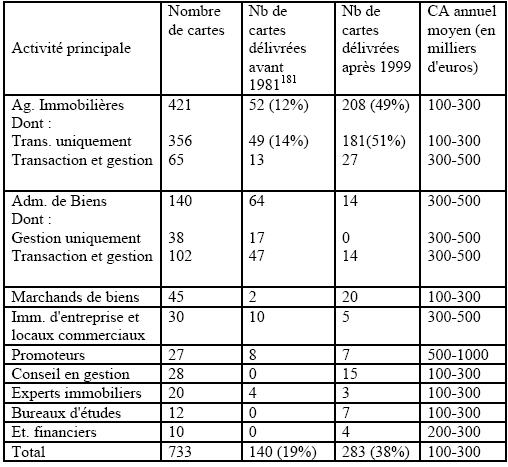

Les professionnels de la transaction apparaissent extrêmement concentrés. 77% des entreprises existantes dans le département sont situées à Lyon ou dans la proche banlieue. Dans la mesure où l'on compte également des regroupements dans les autres communes importantes du Rhône (Villefranche et Givors) ainsi que dans la deuxième couronne, l'implantation apparaît presque exclusivement urbaine. Les agences immobilières ne sont que légèrement plus dispersées, du moins à cette échelle. Le tableau 3 présente rapidement les principales caractéristiques des entreprises existantes, localisées à Lyon et dans les communes de la première couronne 180 .

L'activité principale, l'ancienneté et la taille de l'entreprise ne suffisent peut-être pas à établir une typologie fine, mais elles représentent trois des déterminants les plus pertinents pour expliquer les pratiques. Il faudrait y ajouter la localisation et distinguer entre les secteurs centraux, où la concentration d'agences est la plus forte, et ceux moins investis. A titre d'exemple, près de 23% des entreprises figurant dans le tableau 3 sont installées dans le 6e arrondissement de Lyon, contre 5% à Villeurbanne, qui compte pourtant moitié plus transactions annuelles dans le collectif ancien. La concentration dans les zones centrales est plus nette pour les promoteurs ou les professionnels de l'immobilier d'entreprise que pour les agences immobilières, plus dépendantes d'un rapport de proximité avec leur secteur. Les administrateurs de biens, ou régies, sont également concentrés, mais on les retrouve parfois dans des zones moins concurrentielles, du fait du lien avec la fraction du parc dont elles assurent la gestion. Les logiques spatiales seront abordées de façon plus fine dans les parties suivantes.

La diversité des entreprises reflète celle du parc immobilier de l'agglomération lyonnaise, notamment dans l'immobilier non résidentiel. Le résultat de tendances nationales, notamment en termes de concentration, s'y fait également sentir. La relative faiblesse du nombre d'agences spécialisées dans l'immobilier d'entreprise et les locaux commerciaux s'explique d'une part par la concentration du secteur et d'autre part parce que certaines agences immobilières classiques exercent à titre occasionnel (voire exceptionnel) l'activité de mandataire en fonds de commerce.

Le panorama qu'esquisse le tableau 3 permet de repérer les acteurs traditionnels, qui sont avant tout les administrateurs de biens, appelés régies dans la région lyonnaise, ainsi que quelques agences immobilières anciennes. A la fin des années 1980 Marc Bonneville notait déjà à leur propos : "A Lyon, la profession demeure encore très largement entre les mains de vieilles familles bourgeoises héritières de portefeuilles transmis depuis plusieurs générations et souvent liées par des relations de parenté. Ce recrutement endogamique, fonctionnant souvent sur la base d'héritages et de réseaux familiaux, ou d'associations entre gens de même origine, qui s'était assez largement maintenu jusqu'à présent est aujourd'hui remis en question" 181 . Plus de deux tiers des régies ont développé une activité de transaction en complément de celle de gestion, y compris parmi les plus anciennes. Cela va dans le sens des observations de marc Bonneville selon qui les régies évoluent vers plus de polyvalence : s'il n' pas disparu, le phénomène des "vieilles régies lyonnaises" a profondément évolué, comme l'ensemble du métier d'administrateur de biens. Sans surprise, on voit qu'elles ont un chiffre d'affaires plus important que la moyenne des agences. On compte également quelques experts (qui travaillent aussi, voire surtout, comme agents immobiliers et détiennent fréquemment les deux cartes), des promoteurs n'appartenant pas aux grands groupes nationaux, ainsi que des spécialistes en immobilier d'entreprises, qui sont, eux, rattachés aux grands réseaux. Notons qu'un tiers des spécialistes en immobilier d'entreprise détiennent également la carte G. Il y a peu de marchands de biens anciennement implantés parmi ceux qui pratiquent aussi la transaction, et il s'agit souvent de petites sociétés. On rencontre fréquemment (du moins auprès des agences plus récentes, et notamment de celles en franchise) l'idée selon laquelle les agents immobiliers des années 70 auraient surtout fait fortune grâce à leurs opérations de marchands de biens, mais cela semble être moins le cas, du moins comme activité principale, soit ces agences aient peu à peu cessé de l'exercer régulièrement cette activité, soit qu'elles aient évolué vers la promotion et/ou la gestion, Sans avoir fait de recensement exhaustif des marchands de biens dans l'agglomération lyonnaise, il apparaît que l'on compte parmi eux une proportion importante de personnes travaillant pour leur propre compte, souvent à petite échelle. Néanmoins, dix marchands de biens ont également une carte G et apparaissent comme des entreprises diversifiées. Les nouveaux entrants sont également identifiables grâce au tableau. Il s'agit de bureaux d'études (termes sous lequel on regroupe des métreurs et surtout les activités de diagnostic techniques), de filiales d'établissements financiers et de sociétés de conseil en gestion de patrimoine. Aucun de ces acteurs n'avait développé d'activité de transaction avant le début des années 1990 et toutes se sont surtout développées au début des années 2000.

Le tableau 3 permet également de mettre en relief les spécificités des agences immobilières par rapport à l'ensemble des professionnels de la transaction. Elles représentent environ 57% des détenteurs de carte et sont en moyenne plus récentes et plus petites. On a vu qu'elles étaient également plus vulnérables. Un retournement de conjoncture se traduirait probablement par le même reflux que celui observé dans les années 1990. Les caractéristiques des agences lyonnaises ne s'éloignent pas des grandes tendances nationales, que ce soit en termes de chiffre d'affaires 182 ou d'appartenance aux réseaux commerciaux (16% d'entre elles appartiennent à l'un d'entre eux, franchisé ou non). 36% d'entre elles adhèrent à un syndicat professionnel, mais seulement 5% appartiennent à la fois à un réseau et à un syndicat. Il reste donc environ 53% d'agences n'ayant aucune affiliation. Parmi les professionnels de la transaction les plus récents, on trouve ainsi une majorité de petites agences ne pratiquant que la transaction, dont le chiffre d'affaires n'est pas significativement différent de celui de leurs prédécesseurs. Même si les réseaux commerciaux se développent, ils sont loin de représenter la majorité des nouvelles agences. Il s'agit donc, dans une large mesure, d'agences classiques. Une telle remarque permet de confirmer l'hypothèse selon laquelle une partie des agences récentes seulement est porteuse de réelles transformations. Les agences détenant également une carte de gestion ne semblent pas se généraliser, ni disparaître mais continuent à représenter une fraction limitée de la population d'agences immobilières. L'obtention d'une carte de gestion peut correspondre à une évolution et à une stratégie de développement mais, dans sept cas sur dix, la deuxième carte est obtenue dans les trois ans suivant la délivrance de la première. Il semble donc que le projet de double activité soit fréquemment formulé dès la création de l'agence, ou assez rapidement après le démarrage de son activité. La proportion importante de double détenteurs ayant obtenu la carte avant 1981 ne renvoie pas à l'archaïsme de ce type d'agences, mais est simplement le signe de leur plus grande longévité. Celle-ci s'explique notamment par la régularité des revenus de la gestion locative, qui complètent ceux de la transaction. Le chiffre d'affaires des doubles détenteurs est sensiblement plus élevé que celui des agences immobilières.

Par ailleurs, le détenteur de la carte professionnelle n'est une femme que dans 26% des cas 183 , une proportion inférieure à la moyenne nationale. Ce pourcentage est légèrement plus élevé parmi les agences créées dans les années 90 mais sans que la liaison soit significative (au sens du test du Khi deux). On ne peut donc interpréter ces résultats en termes de féminisation, mais plutôt de régularité, de pérennité de la répartition inégalitaire entre hommes et femmes. Il est assez tentant d'y voir un phénomène hiérarchisation, même s'il ne se manifeste pas de façon unilatérale. En particulier, les différences en termes de chiffre d'affaires sont minimes, de même que le taux de disparitions d'entreprises, alors que les entreprises récentes créées par des femmes sont, tous secteurs confondus, plus menacées par ce risque 184 . La différenciation entre les deux types d'agences se lit plutôt dans l'appartenance professionnelle et dans la localisation. Les hommes appartiennent plus souvent à une organisation professionnelle (39% contre 27%) et les femmes à des réseaux de franchisés (respectivement 21% et 14%). En ce qui concerne la localisation, il est nécessaire de prendre en compte l'ensemble du département. Les femmes sont en effet plus nombreuses en dehors de l'agglomération lyonnaise, où elles représentent 39% des directeurs d'agence. Elles auraient ainsi une répartition moins centrale que celle des hommes. Cela se confirme partiellement dans l'agglomération lyonnaise, mais les femmes n'y sont pas pour autant exclues des quartiers centraux, en particulier ceux de la Presqu'île. Les différences entre les deux types d'agences sont donc réelles sans être particulièrement visibles ou sensibles. En revanche, des variations importantes se manifestent lorsque l'on compare les activités : seules 18% des régies ont pour directrice une femme, taux qui descend à 12% pour les autres métiers (le taux le plus bas concernant les promoteurs, parmi lesquels elles sont pratiquement absentes). Là non plus, les variations de la distribution entre hommes et femmes ne sont pas significatives, même si la faiblesse des effectifs limite la portée du test. Un modèle traditionnel semble donc se perpétuer, ce qui peut être lu soit dans une perspective d'exclusion des fonctions de direction (les femmes directrices d'agences deviennent moins nombreuses au fur et à mesure que la taille de l'entreprise augmente), soit en termes de filières traditionnellement masculines, avec la différence entre des professions à vocation commerciale et des métiers techniques et/ou proches du pôle de la construction (comme les promoteurs). Dans la mesure où les corrélations avec le sexe sont plus marquées pour les métiers que pour le chiffre d'affaires, la seconde explication semble plus pertinente (sans que les deux soient exclusives). Rappelons par ailleurs que les grandes sociétés sont plutôt rares dans la base de données. Quoiqu'il en soit les facteurs en cause ne renverraient pas spécifiquement à l'immobilier, mais à des lignes de partage plus générales.