5.2.3 Construire une clientèle d'acquéreurs

La recherche d'acquéreurs présente évidemment des similarités avec l'acquisition de mandats même si elle ne peut être pensée de façon symétrique. En particulier, la recherche d'acquéreurs repose moins sur la quête d'une information privée et diffuse que sur la manière de rendre cette information publique. La diffusion encore faible des fichiers communs implique que les clients contactent une agence pour une annonce plus qu'ils ne sollicitent l'agence en tant que telle. C'est ensuite l'offre de l'agence qui va prolonger ou non la relation. L'expression courante "faire les agences", qui désigne un comportement habituel de recherche, rappelle que l'exclusivité est encore moins de mise pour que pour la prise de mandat. Il existe depuis peu des agents d'acheteurs (et même des "coachs" d'acheteurs) mais cette activité reste embryonnaire et, à notre connaissance, cantonnée à l'agglomération parisienne 390 . Lors de la passation du questionnaire lyonnais, les agences qui déclaraient avoir des mandats de recherche ont toutes précisé qu'il ne s'agissait que de passer la commission à charge de l'acquéreur. Une telle situation est évidemment renforcée par une conjoncture où les biens se vendent rapidement et où les agents immobiliers ont plus de difficultés à entrer des mandats qu'à trouver des acquéreurs, mais même dans d'autres conjonctures, la recherche de biens précède celle des acheteurs. Cela est bien décrit par ce directeur d'agence qui résume un processus que l'on retrouve dans la majorité des agences :

‘"-Il est clair que c'est le produit qui amène les clients. Donc nous, il nous arrive de travailler… d'avoir des acheteurs qu'on connaît, mais dans certains cas c'est plus pour leur rendre service à eux qu'à nous. Le problème de toute façon c'est d'avoir le produit. Un bon produit fait que le client viendra de lui-même, quelle que soit la façon dont on le met en vitrine, qu'on fait des annonces, etc. Un bon produit amènera de lui-même le client.’ ‘-Vous avez quand même des clients fidèles ?’ ‘- Ah oui, oui, on a des clients qui achètent pour leur résidence principale, ce sont des gens qu'on voit une fois, qu'on peut revoir soit parce qu'ils remettent en vente l'année suivante, ou deux ans après, soit ce sont des personnes qui ont une résidence principale et qui ont d'autres biens en investissement…Voilà. Sinon on a des investisseurs, qu'on a vraiment en portefeuille et qu'on relance quand on a d'autres appartements en investissement à leur proposer. ’ ‘-Est-ce que vous faites un parallèle entre acheteurs et vendeurs ?’ ‘-Oui d'une certaine façon. Mais c'est clairement moins important de trouver les acheteurs. C'est parfois plus facile d'avoir, de créer un réseau de gens autour de vous qui vous disent : si vous trouvez un bien de ce type là, ça nous intéresse. On en a beaucoup plus de comme ça mais ils nous intéressent beaucoup moins. C'est bien aussi de les avoir parce que sur certains produits il faut être très, très réactifs… et puis c'est des gens qui nous font confiance, ils sont capables d'écouter nos conseils et ça peut permettre d'aller rapidement sur des produits certaines fois. Pour eux et pour nous. (Agence 7)’Le primat du "produit", c'est-à-dire du bien détenu en mandat, est très nettement affirmé, l'apport de clients étant présenté comme naturel et spontané. Un des intérêts du réseau d'acheteurs dans cet extrait est d'ailleurs qu'il se confond en partie avec le réseau de vendeurs, les clients étant tour à tour dans l'une ou l'autre position. Le relationnel joue un rôle différent dans la recherche de biens et dans celle d'acquéreur : pour trouver un acheteur il peut s'avérer plus gênant qu'utile dans la mesure où il suscite une demande qui ne correspond pas aux biens en portefeuille. Si le produit est "bon", ce qui signifie ici qu'il est s'agit d'un type de biens recherché, le fait d'avoir un relationnel permettant de proposer très rapidement des visites peut-être appréciable mais, on l'a vu dans la description des prises de mandat à l'AI, être "réactif" ne signifie pas nécessairement proposer immédiatement le bon client : il peut s'agir aussi de montrer à un vendeur ayant confié plusieurs mandats que l'agence est efficace. Cette agence n'en tient pas pour autant de fichier client détaillé, sauf pour les clients investisseurs dont la demande est plus spécifique. Comme l'indique la fin de la citation précédente, la place du relationnel se situe plutôt du côté de la relation de service que de l'entremise. Ce responsable d'agence soucieux du conseil et du service rendu aux clients le confirme:

‘"-Autant il est relativement aisé d'avoir les contacts clients acheteurs, puisqu'une simple annonce nous permet d'avoir des contacts acheteurs, autant il est extrêmement difficile d'avoir des biens de la vente.’ ‘-Au début, vous disiez que le réseau d'acheteurs était quand même très important.’ ‘-Disons que le réseau de clients acheteurs est important, nous au niveau de nos contacts relationnels, par le fait que si les gens s'aperçoivent qu'ils ont en face d'eux de vrais professionnels de l'immobilier, ils vont mettre leur confiance totale envers cet agent immobilier et ne pas être volatils. Je dirais qu'ils ne vont pas aller chercher ailleurs. Ils vont attendre que cet agent immobilier leur trouve le bien en question. Et derrière, comme la transaction immobilière est une opération qui n'est pas évidente comme elle peut apparaître à la base, eh bien il faut pouvoir amener le maximum de conseils à cette personne là. Sur tous les plans, hein, c'est-à-dire aspect notarial, aspects financiers, conseil familial, on aborde vraiment tous les sujets. Parce que l'acquisition est une démarche importante de la part du client acheteur." (Agence 5)’Dans cette présentation, qui fait écho à la notion d'exclusivité morale, le "contact client acheteur" (qui rappelle le "match" de la microéconomie du brokerage) s'oppose au "contact relationnel", client atypique susceptible de s'en remettre à un seul agent pour sa recherche : il s'individualise d'ailleurs dans le discours tenu, "les gens" devenant "cette personne là". Comme pour l'exclusivité morale, cet agent décrit en réalité les conditions auxquelles s'instaure une vraie relation de service, ce qui fera l'objet du prochain chapitre. La recherche d'acquéreurs apparaît comme un processus distinct et moins sophistiqué, ne nécessitant qu'une "simple annonce".

Le primat du produit pose la question de savoir si la clientèle d'acquéreurs d'une agence dépend uniquement des biens détenus en mandat ou si les techniques commerciales infléchissent la constitution des clientèles. Dans un premier temps, cela demande de voir comment se différencient les clientèles et à quelles catégorise de biens elles sont associées. Pour les caractériser on retient les projets d'acquisition (investissements locatifs, primo-accession, achats ultérieurs à but d'habitation, résumés par "prêts-relais"pour rappeler que ces acheteurs sont en même temps vendeurs, achats à but de rénovation), la situation familiale la plus typique, l'origine géographique des acquéreurs et le niveau social. Le recodage de cette dernière question est présenté dans l'encadré. Pour les autres, qui sont également des questions à réponses multiples, le recodage s'est fait dans le même esprit que précédemment, de façon à faire ressortir les spécificités de chaque agence. En ce qui concerne la situation familiale des acquéreurs, 72% des répondants citent les couples avec enfants de telle sorte que, lorsque d'autres réponses étaient choisies, le recodage ne conservait que la modalité la moins fréquente (par exemple si un agent a répondu "couples avec enfants" et "personnes seules", la modalité retenue sera "personnes seules"). De la sorte, la modalité "couples avec enfants" (ou "famille") devient résiduelle, même si elle reste majoritaire. Le procédé est le même pour les variables "origine des acquéreurs" et "projet immobilier", même si elles ont chacune deux modalités majoritaires : quartier (41%) et agglomération (42%) pour la première, prêt-relais (62%) et primo-accession (40%). Pour les deux variables, une quarantaine d'agences ont cité les deux modalités majoritaires (respectivement 37 et 41, soit environ 13%), auquel cas nous avons retenu la modalité qui nous paraissait marquer le plus la spécificité de l'agence : le fait d'avoir des acquéreurs originaires du quartier et le projet "prêt-relais" 391 . Lorsque ces réponses étaient associées à des modalités moins citées (notamment l'investissement locatif, 28% et les achats à but de rénovation, 6%), on a conservé ces dernières. Quelques agences choisissent toutes les modalités ou presque pour la variable "origine des acquéreurs" : on a donc ajouté une modalité "divers", représentant 38 agences). En revanche ce cas est rare pour les projets immobiliers. En ce qui concerne les biens on retient deux variables : l'habitat (fait de travailler surtout dans l'individuel ou collectif) et la qualité : elle distingue les agences déclarant vendre des biens de standing (32%), celles qui vendent des biens à rénover (6% seulement) et les autres, résumées par la modalité "biens standards" (62%).

Note sur la variable "niveau social des clients acquéreurs"

Cette variable hiérarchise les clientèles d'acquéreurs en fonction de leur niveau social. Elle ne donne pas réellement d'information sur l'appartenance sociale. On la calcule à partir d'un score entre 0 et 3 construit par agrégation de modalités. A la question "quelles catégories sociales vous semblent les plus typiques de votre clientèle d'acquéreur ?", les répondants pouvaient donner jusqu'à trois réponses. La variable qui en est issue est élaborée de la façon suivante :

1 point si "employé" n'est pas choisi

1 point si "cadre" est choisi

1 point si "chef d'entreprise" est choisi

Nous reviendrons plus loin sur la connaissance que peuvent avoir les agents immobiliers des PCS : en construisant la variable sur la base d'un score et comme un indicateur hiérarchique de niveau social, on limite le biais éventuel dû aux erreurs de classement (notamment pour les professions intermédiaires). La logique de cette variable repose sur la disjonction entre les employés d'une part, les cadres et chefs d'entreprise de l'autre 392 . Elle ignore les ouvriers qui sont sous représentés (4 dans l'échantillon, associés à des employés), les retraités et les professions intermédiaires dont la place dans la hiérarchie socio-spatiale est souvent déterminée par les catégories voisines (cette dernière remarque peut être discutée pour le retraités mais ils ne sont cités que par 5% des répondants). Les remarques qui suivront s'appliquent à l'univers social des clientèles d'acquéreurs, tel qu'il a déjà été préfabriqué par les conditions d'accès au marché, au crédit, etc. La quasi absence d'ouvriers et la sur-représentation des classes supérieures sont des signes de l'ampleur de cette présélection (même si on la ramène à la composition sociale des propriétaires urbains).

Parmi les combinaisons correspondant aux différents scores, voici celles qui sont représentées

0 ("catégories modestes") : employés, employés +profession intermédiaires, 15% du total.

1 ("catégories moyennes : cadres+professions intermédiaires+employés, professions intermédiaires, 29%

2 ("catégories moyennes supérieures") : cadres+professions intermédiaires, chefs d'entreprise, cadres, 36%

3 ("catégories supérieures") : cadres +chefs d'entreprise 20%

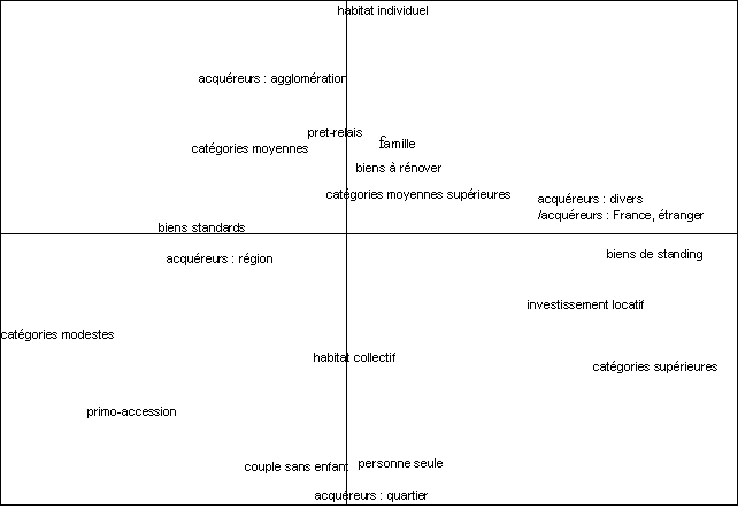

La construction des variables conduit ainsi à pousser le schématisme qu'avait déjà introduit la forme des questions. Nous avons également procédé par combinaisons de modalités, ou avec d'autres recodages mais les résultats ne variaient pas sensiblement. Aussi, si le trait peut paraître forcé, il ne biaise pas les données de l'enquête. En revanche, il ne faut pas oublier que l'on mesure moins la composition d'ensemble des clientèles que les traits par lesquels elles se distinguent. Sur cette base, et en combinant ces variables avec celles sur les biens vendus, il est possible d'établir une typologie des clientèles. Comme pour les agences, elle est construite à partir d'une analyse factorielle, sur laquelle est menée une classification hiérarchique ascendante.

Le premier facteur de l'analyse (24% de l'information) rend compte de l'opposition entre clientèles aisées et moyennes ou modestes. Les premières sont plus nombreuses à réaliser un investissement locatif tandis que les secondes en sont le plus souvent à leur premier achat. Le second facteur (15%) différencie l'habitat individuel, plutôt destiné aux familles et aux acquéreurs déjà propriétaires, et le parc collectif vers lequel s'orientent des primo-accédants, sans enfants. On retrouve ces catégories dans les 4 types issus de la classification :

- Acquéreurs aisés dans le parc collectif (type 1, 23%) : dans ces groupes, les achats à but d'habitation sont moins fréquents que dans le reste de l'échantillon et presque exclusivement réalisés par des particuliers déjà propriétaires. Il s'agit de membres des catégories supérieures, et tout particulièrement des chefs d'entreprise. Les acquéreurs de cette catégorie résident soit à proximité, dans le même quartier de l'agence, soit à l'extérieur de l'agglomération, voire de la région : les acheteurs nationaux ou installés à l'étranger appartiennent majoritairement à cette catégorie.

- Acquéreurs aisés dans l'individuel (type 2, 17%) : ces acquéreurs se distinguent des précédents par leur appartenance aux catégories moyennes et moyennes supérieures (et se caractérisant essentiellement par l'absence d'employés) et par le fait qu'ils réalisent un achat à but d'habitation qui n'est presque jamais le premier achat. Ils viennent en général de l'agglomération, mais rarement d'au-delà

- Acquéreurs modestes dans le collectif (type 3, 43%) : ce type, le plus représenté, rassemble la majorité des primo-accédants, et des couples sans enfants. Ces clientèles sont rattachées aux catégories modestes mais également, quoique dans une moindre mesure, aux catégories moyennes et moyennes supérieures. Elles font des acquisitions en zone urbaine mais proviennent rarement du quartier où est installée l'agence : ils sont plutôt issus des autres secteurs de l'agglomération, du département voire de plus loin dans la région.

- Acquéreurs modestes dans l'individuel (type 4, 17%) : rattachés aux catégories moyennes les représentants de ce type sont souvent issus de la même agglomération que l'agence. Comme dans le deuxième type on y trouve essentiellement des familles ayant déjà réalisé un achat. La différence entre les deux est donc essentiellement une différence de niveau social (et de niveau de qualité des biens).

Sans interpréter ces combinaisons de variables comme des parcours individuels, on peut souligner des cohérences comme le lien entre le niveau social et le projet par exemple, les investisseurs appartenant aux catégories supérieures. Conformément à ce qui était attendu, on observe une détermination assez nette des clientèles par le type de biens détenus en mandat.

Les comparaisons avec les tendances du marché ou avec les parcours résidentiels les plus fréquents doivent être menées avec prudence, même si on rencontre quelques échos. L'image donnée est par définition un reflet déformé. On le voit par exemple dans la forte représentation des catégories supérieures et moyennes supérieures alors que les plus modestes ne représentent que 15% de l'échantillon. Ainsi, 60% des acquéreurs sont des primo-accédants 393 alors que 40% seulement des agences de l'échantillon les mentionnent parmi les projets immobiliers majoritaires dans leur agence (à l'inverse les investissements locatifs sont très nombreux). De la même façon, on pourrait être surpris de l'absence des primo-accédants dans l'individuel, souvent considérés comme les plus typiques des accédants à la propriété 394 . Ils ont en particulier beaucoup retenu l'attention dans la période de montée des prix, dans la mesure où ils incarnaient l'impossibilité d'accéder à la propriété dans les zones centrales et l'éloignement vers le périurbain. On ne retrouve pas réellement ce processus dans les clientèles décrites ci-dessus, même si celles du 4e type (acquéreurs modestes dans l'individuel) peuvent s'y rattacher partiellement, la différence étant qu'il s'agit surtout de d'acheteurs qui ont déjà été propriétaires. Nous n'en tirerons pas de conclusion pour l'instant sur les processus de marché (même si l'hypothèse selon laquelle certains ménages déjà propriétaires peuvent avoir des difficultés à acheter dans les zones centrales semble pertinente). Soulignons simplement que la faible représentation, dans notre échantillon, de clientèles de primo-accédants dans l'individuel renvoie largement au fait que ces ménages achètent fréquemment du neuf (en lotissement ou qu'ils font construire eux-mêmes), cette solution se révélant fréquemment moins coûteuse que l'achat dans l'ancien. Le fait que certaines tendances de mouvements de peuplement n'apparaissent pas dans ce classements de clientèles n'est pas seulement dû à la construction des variables qui force une partie des traits, mais aussi, et surtout, à un effet de pré-construction : les agences de l'échantillon s'adressent pas à l'ensemble des acquéreurs, elles appartiennent aux plus grandes agglomérations, ne travaillent pas dans le logement neuf, etc. La part de chacune des clientèles décrites ici peut donner une indication sur la structure de la demande en général, mais l'objectif de cette typologie est surtout de permettre des comparaisons entre agences. A cet égard, il apparaît que les différents types d'agences ne s'adressent pas tout à fait aux mêmes publics.

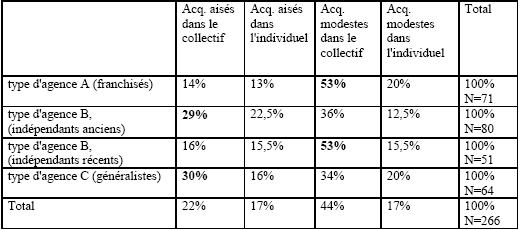

Les clientèles diffèrent selon le type d'agence. Les adhérents de réseaux touchent les primo-accédants dans le quartier où ils exercent, ainsi que ceux venus d'un peu plus loin dans le département ou la région. En revanche, et contrairement à l'argument de vente souvent énoncé par les franchisés, la clientèle nationale est assez peu évoquée. Les agences récentes de type B s'adressent aux mêmes catégories de clientèle, moyennes et modestes, la différence portant sur l'origine géographique des clients : par rapport aux réseaux, ces petites agences commerciales mentionnent très peu les acquéreurs ne venant pas de l'agglomération. Le bassin de recrutement des acquéreurs est également ce qui différencie les deux autres types d'agences : tous deux ont une importante clientèle d'investisseurs et s'adressent, globalement, à des clients plus aisés, mais les agences anciennes généralistes ont une clientèle plus locale. Il s'agit également plus de couples avec enfants. Les agences anciennes de type B sont plus nombreuses à mettre en avant la clientèle nationale et étrangère (31% contre 19% pour les agences de type C), ce résultat étant partiellement explicable par le fait qu'il y a un peu plus d'agences anciennes de type B à Paris (ceci dit, les agences récentes de type B sont aussi nombreuses à être parisiennes sans que cela élargisse leur "bassin de recrutement").