Eléments de différenciation des sous-marchés

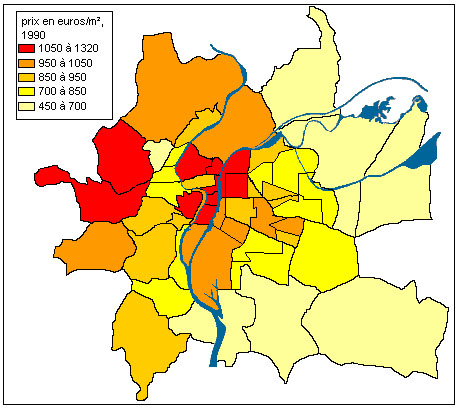

A partir de cette représentation des espaces du marché lyonnais des appartements anciens, il est possible de donner une vision plus précise de la dimension spatiale des évolutions l'ayant affecté. Pour cela, le prix au mètre carré est un indicateur qui, s'il n'est pas entièrement satisfaisant (à cause des effets de taille et de structure), rend compte assez fidèlement de la hiérarchisation des sous-marchés. On a vu au chapitre précédent que les écarts de prix au mètre carré manifestaient le traditionnel clivage Est/Ouest de l'agglomération. Il apparaît également en regardant uniquement la première couronne, tout en laissant apparaître d'autres principes de différenciation. Afin de les faire ressortir, la Carte 4 ne fait pas figurer les écarts de prix au mètre carré mais la hiérarchie des localisations : les classes de prix ne sont pas établies en fonction de leur montant mais par rapport à la distribution des sous-marchés. Il s'agissait d'avoir une dizaine des secteurs par classe (soit une répartition proche de celle par quintile), tout en conservant aux classes des bornes ayant un chiffre rond. On compte donc dans chaque classe, respectivement et par ordre décroissant de prix : 10, 10, 12, 12 et 8 localisations.

Cette hiérarchie des prix confirme la cherté des quartiers centraux, devant celle de la banlieue Ouest et très loin devant la banlieue Est (avec un écart allant presque du simple au triple entre le nord du 6e arrondissement, Tête d'Or Saxe, et la ville de Vénissieux). Les communes de Tassin, Ecully, Caluire et des Mont d'Or sont les plus chères, celle de Ste Foy les Lyon, autre commune connue pour attirer les ménages aisés, est légèrement derrière (930 euros/m²). Ni le modèle concentrique ni le modèle sectoriel (ni même encore le modèle polycentrique) ne résument pourtant à eux seuls la situation en 1990. Elle laisse en effet apparaître des discontinuités dans la carte des valeurs immobilières, qui, à l'exception du 9e arrondissement (et en particulier de la Duchère) ne correspondent pas à des secteurs interstitiels, entre la périphérie des arrondissements centraux et les banlieues aisées : Charlemagne et Gerland notamment ont ainsi des prix relativement élevés (qui portent toutefois sur un nombre relativement restreint de transactions 622 ), de même que Montchat et Lacassagne, déjà plus actifs. En revanche, certaines localisations très centrales, environnées de secteurs chers ont encore en 1990 des prix plutôt bas, notamment les pentes de la Croix-Rousse 623 , le quartier de la Part-Dieu (ce qui est dû à la partie Sud de ce quartier plus qu'à celle entourant la gare 624 ), et dans une moindre mesure le Vieux Lyon 625 qui, en 1990, a déjà connu des opérations de réhabilitation.

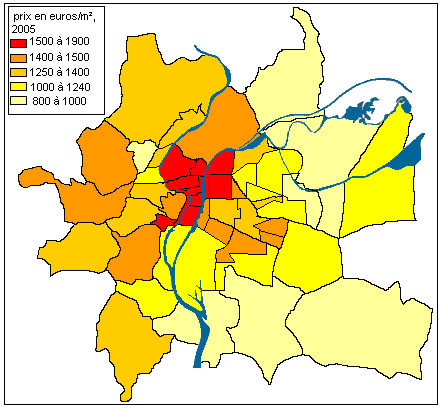

Entre 1990 et 2005, les prix connaissent de fortes fluctuations : ils stagnent (ou diminuent en euros constants) au début des années 1990 avant de repartir à la hausse après la crise financière de 1997. Dans un premier temps, la hausse des transactions est plus visible que celle des prix : la moyenne passe de 31 ventes par quartier IRIS à 41. La hausse concerne la plupart des localisations 626 et signale surtout l'émergence de quartiers périphériques qui avaient connu très peu de ventes au début des années 90 : communes de la banlieue Est et périphérie de Villeurbanne, Ouest du 5e (Point du Jour) et Sud du 7e pour les hausses plus impressionnantes. La hausse des prix est ensuite très forte, et touche l'ensemble des sous-marchés locaux. Même calculés en euros constants, ils sont beaucoup plus élevés en 2005 qu'en 1990, alors que ceux de 1999 marquent en général un léger recul par rapport à ceux de 1990. Les variations n'ont toutefois pas affecté pareillement toutes les localisations (voir également les cartes en annexe). Les cartes des évolutions figurent en annexe. La Carte 5 présente les prix au mètre carré en 2005 (chiffres des notaires), avec le même nombre de localisations dans les classes de prix, en euros constants 627 .

La hiérarchie des prix reste à peu près la même à quelques exceptions. Synthétiquement, la carte des prix en 2005 est plus proche d'un modèle classique (centre homogène et cher, puis banlieue Ouest, puis banlieue Est). Le phénomène le plus visible est le renchérissement du centre, et surtout des quartiers gentrifiés (Pentes et Vieux Lyon, les pentes passant même devant les Terreaux), alors que des quartiers périphériques qui avaient des valeurs assez élevées n'ont pas connu une augmentation aussi importante (Charlemagne, Gerland, Etats-Unis) : Gerland, Charlemagne et la Duchère sont d'ailleurs le terrain des grands projets de la municipalité (extension du réseau de transport en communs, projet d'aménagement du confluent, opérations de démolition constructions à la Duchère). Gerland a vu de nombreux équipements s'installer depuis le début des années 2000 (ENS lettres et sciences humaines, métro) et le déclenchement d'un mécanisme de valorisation rapide semble attendu par de nombreux acteurs. L'homogénéisation des quartiers centraux ne signifie pas que tous les autres secteurs sont restés en retrait : on voit avec Monplaisir (par rapport aux Etats-Unis) et avec Montchat, Lacassagne (par rapport à Sans Souci) que quelques centres secondaires ont confirmé et accru leur attractivité par rapport aux zones qui les environnent. Cette évolution du centre implique que les communes de banlieue dont les prix étaient équivalents (Ecully, Tassin, apparaissent maintenant en seconde position).

L'évolution n'a pas été linéaire. Entre 1990 et 1999 on assiste essentiellement, à la faveur de l'atonie générale des prix, à la hausse des prix de la banlieue Est (concomitante de celle du nombre de transactions et, d'une certaine façon, de l'émergence de ces communes comme marchés à part entière), tandis que les secteurs traditionnellement les plus chers ont connu une stagnation ou un recul (en euros constants). Ces deux tendances ne suffisent pas à combler l'écart entre la banlieue Est et le reste de l'agglomération mais elles signalent une plus grande intégration de ces sous-marchés à l'ensemble. Un des signes en est que le rapport des prix entre les sous-marchés les moins chers (Vaulx-en-velin, St Fons et Vénissieux) et le plus cher (Tête d'or Saxe) est passé de 3,06 en 1990 à 2,62 en 2005. Dans la mesure où les SCI et les marchands de biens interviennent peu sur les localisations périphériques, notamment les moins valorisées, le rôle des agents immobiliers a été (et est) important dans leur rapprochement avec les zones centrales.

En ce qui concerne les quartiers lyonnais, il est tentant de ramener les phénomènes de rattrapage durant cette période à l'intervention d'acteurs professionnels, même si le lien n'est ni simple ni univoque entre le nombre de transactions réalisées par des SCI ou des marchands de biens et l'évolution des prix : le pourcentage de transactions réalisées par des SCI dans les années 90 est corrélé aux hausses de prix entre 1999 et 2005 (coefficient de corrélation de 0,62, alors qu'il est de 0,4 pour les marchands de biens 628 ). SCI et marchands signalent ainsi les prémices de la valorisation de certaines zones même si tous deux peuvent opérer dans des secteurs différentes. Les marchands de biens sont beaucoup intervenus dans le secteur des Brotteaux, dans le 3e arrondissement, à l'Est (Montchat, notamment dans le quartier IRIS "Richard Vitton-Docteur Long, limitrophe de Villeurbanne, où une vente sur cinq a été réalisée par un marchand) et dans la partie Ouest du quartier de Part-Dieu (entre la rue Garibaldi et l'avenue de Saxe), où ils effectuent plus de 10% des ventes. On note également une présence forte mais très localisée dans quelques quartiers : dans celui de Charlemagne (quartier IRIS de Verdun-Suchet, juste au sud de la gare de Perrache, Ouest du quartier du Point du Jour dans le 5e, dans l'IRIS des Battières avec un quart des ventes à chaque fois). Les acquisitions des SCI se situent dans les mêmes quartiers, à l'exception de Montchat). On les trouve notamment assez présentes dans les quartiers les plus chers (11% dans le quartier notaire de la presqu'île, aux Brotteaux, et dans le Vieux Lyon) et moins dans les quartiers périphériques (5% à Gerland et dans le 8e arrondissement), à l'exception de Vaise et de Charlemagne (15%). Elles interviennent également sur les Pentes de la Croix-Rousse, surtout dans la partie Ouest (quais de Saône : quartier IRIS de Giraud St Vincent : près de 40% des ventes). Il est donc possible de repérer quelques lieux où l'intervention des marchands de biens et/ou des SCI prépare la hausse des prix entre 1999 et 2005, sans que cela se limite aux quartiers ayant connu un rattrapage des prix.

Entre 1999 et 2005, les hausses se sont poursuivies dans la banlieue Est (plus que dans l'Ouest) mais elles ont surtout été fortes dans les quartiers centraux rattrapant et dépassant les secteurs limitrophes : Monplaisir, le Vieux Lyon et les Pentes ont connu les hausses les plus importantes, mais aussi les Brotteaux, dans le 6e, qui, sans atteindre les prix du Nord du 6e (lesquels ont également connu une croissance très marquée, comme l'ensemble de la Presqu'île), se sont très fortement enchéris. Le différentiel des hausses de prix ne renvoie donc pas seulement à un phénomène de diffusion à partit du centre, mais aussi à des mouvements plus localisés (mais qui ne prennent leur sens que par rapport à l'ensemble des mutations) : rattrapage et survalorisation marchande des quartiers gentrifiés, qui avait été entamé dès les années 90, mais aussi d'autres sous-marchés comme Montchat qui, sans avoir une histoire aussi riche et symbolique que celle des canuts de la Croix-Rousse ou du Vieux Lyon, étaient déjà les points d'ancrage du peuplement au cours de l'urbanisation de l'Est lyonnais (cf. chapitre 7). Ils font partie des noms connus de la géographie lyonnaise (on pense par exemple aux usines des frères Lumière dans le quartier de Monplaisir), et bénéficient d'une image de quartiers résidentiels, entretenue par la présence de maisons de ville, qui les rendent particulièrement recherchés. Le fait de ne pas disposer des prix à l'échelon de l'IRIS pour 2005 empêche d'être plus précis sur des phénomènes très localisés. L'important est toutefois moins de les repérer que de souligner le fait qu'ils doivent être appréhendés en référence à l'ensemble des autres évolutions : il est en effet insuffisant de ramener des hausses de prix sur de petits secteurs à des effets locaux si l'on n'observe pas dans le même temps que les sous-marchés les plus valorisés connaissent en même temps de fortes hausses (témoignant d'un attrait pour la centralité) susceptibles de se diffuser aux alentours. La dynamique propre d'un quartier entre alors en résonance avec les évolutions affectant le reste de la ville.