Circulation des acquéreurs

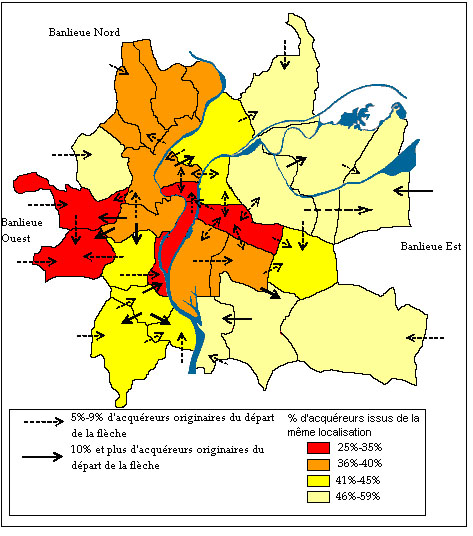

L'autonomie relative des sous-marchés locaux ne se mesure pas uniquement par la différenciation des effets du cycle général de l'immobilier. Elle renvoie également à leur plus ou moins grande ouverture aux acquéreurs issus d'autres localisations. Même si tous les achats d'appartements ne recouvrent pas une mobilité résidentielle, on les traitera comme tels en parlant de mouvements, de déplacements, etc. : il s'agit avant tout d'une commodité de langage, mais une acquisition réalisée par un investisseur dans sa commune de résidence ou au-delà signale également son inscription, ou non, dans un marché local 629 . On a vu au chapitre 7 la part prise par les acquéreurs locaux et par ceux venus du Grand Lyon. Or cette part est variable, opposant non seulement Lyon et sa banlieue mais également les arrondissements de Lyon entre eux. De plus, l'origine géographique des acquéreurs issus du Grand Lyon révèle des logiques de circulation qui conduisent à penser que certains sous-marchés sont, dans une certaine mesure, interconnectés. Pour donner un aperçu de ces logiques locales, la Carte 6 indique dans quelle proportion les différents secteurs du Grand Lyon contribuent au recrutement des acquéreurs dans chacun des sous-marchés. Comme indiqué au chapitre 7, les données sur l'origine des acquéreurs ne sont disponibles qu'au niveau de la commune, ce qui oblige à être moins précis que précédemment. Néanmoins, les circuits qui apparaissent à cette échelle sont déjà intéressants. Deux informations sont précisées sur la carte : la proportion d'acquéreurs issus de la même localisation (conformément à ce que l'on a vu précédemment, elle est plus importante pour les communes de banlieue que pour les arrondissements de Lyon) et la contribution des autres communes du Grand Lyon au recrutement des acquéreurs si cette contribution dépasse 5% du total des transactions de la zone concernée (symbolisée par des flèches). Les acquéreurs originaires d'autres communes du Grand Lyon que celles de la première couronne ont été regroupés en trois grandes aires (Banlieue Nord, Banlieue Est, Banlieue Ouest). Seules les flèches symbolisant les flux ont alors été représentés. Les évolutions ne sont pas indiquées, et les données cartographiées font la somme des circulations au cours des années 90.

Précisons qu'il ne s'agit pas de cartographier l'ensemble des flux d'acquéreurs. En particulier, la Carte 6 ne permet pas de visualiser des flux allant des petites communes vers les plus grandes : les différences de taille entre communes sont telles que, même si la majorité des accédants d'une petite commune s'oriente vers un arrondissement lyonnais, cela ne représente pas nécessairement une proportion visible des acheteurs de cet arrondissement. Il faudrait pour en rendre compte représenter soit les flux en valeur absolue (mais, là aussi, l'effet taille limite l'intérêt), soit des flux sortants (en proportion du nombre d'acquéreurs issus de la localisation d'origine). Il nous semble toutefois plus pertinent, pour la comparaison entre des sous-marchés locaux, de voir comment chacun se compose plutôt que de voir où se dirigent les acquéreurs issus de chacun d'eux (dans ce second cas, on ne se situe plus dans une logique de construction des territoires mais de mobilité des individus). Par ailleurs, il ne faut pas exagérer le risque de sous-estimation des flux : même une commune où il n'y a qu'une dizaine de transactions par an est susceptible de "fournir" un nombre plus conséquent d'acquéreurs au reste de l'agglomération (ce serait par exemple le cas d'une commune de logements sociaux dont de nombreux habitants accéderaient à la propriété dans d'autres communes).

La principale conséquence de ce biais de construction est qu'il ne semble pas y avoir de flux important de quelque commune de banlieue que ce soit vers un arrondissement lyonnais, sauf de Caluire vers le 4e, la circulation se faisant d'ailleurs dans les deux sens. En valeur absolue, les flux les plus importants sont les échanges entre Villeurbanne et le 3e arrondissement d'une part et entre Caluire et le 4e arrondissement d'autre part. Plus généralement, la comparaison avec les données en valeur absolue, montre que quelques mouvements sont minorés : de Bron vers les 3e et 8e arrondissements, de la banlieue Est vers le 3e arrondissement, de Vénissieux vers le 8e, de Vaulx-en-Velin vers Villeurbanne, entre Villeurbanne et les 7e et 8e, et de Sainte Foy vers le 5e. Il s'agit souvent de flux compensant un mouvement en sens inverse, de telle sorte que l'impression d'un mouvement centrifuge donnée par la Carte 6 recouvre parfois plutôt des échanges entre les zones concernées. Toutefois, cela ne représente à chaque fois qu'une faible contribution au marché local. A l'inverse, les acquéreurs originaires des arrondissements lyonnais et de Villeurbanne occupent une place importante sur les marchés de la première couronne. On n'observe pourtant pas de mouvement centrifuge généralisé (ce qui aurait probablement été différent avec les acheteurs de maisons individuelles) mais plusieurs types de logiques.

La première est l'existence de zones à l'intérieur desquelles la circulation des acquéreurs est intense : les échanges se font principalement avec les communes limitrophes et préférentiellement avec celles ayant des niveaux de prix comparables. On peut réellement parler de sous-marché pour ces ensembles car, sans être fermés, ils définissent des espaces à l'intérieur desquels les choix d'acquisition apparaissent équivalents. Ces secteurs ne comprennent pas systématiquement un arrondissement : ainsi, dans la banlieue Sud-Ouest, Oullins, Pierre Bénite Saint-Genis-Laval et, dans une moindre mesure, la Mulatière forment une zone relativement autonome (marquée également par un important recrutement intra-communal) dont Oullins apparaît comme le cœur, où les échanges avec Sainte Foy, plus huppée, et même avec la deuxième couronne sont plus rares (alors que des communes situées au sud, ont des niveaux de prix assez proches). Dans les autres cas, ces ensembles comprennent un arrondissement qui est, par ailleurs, articulé aux autres espaces de la ville centre. On peut repérer trois configurations principales :

- Lyon 3, Lyon 8, Bron, Villeurbanne : les mouvements sont nombreux entre ces quatre zones qui apparaissent comme le centre de gravité du marché des appartements anciens, et comme les secteurs intermédiaires par excellence, ceux où la quantité de transactions et les flux d'acquéreurs du Grand Lyon sont les plus importants. Des communes à la périphérie de cet ensemble y sont articulées, notamment Vaulx-en-Velin et Vénissieux, mais aussi, dans une moindre mesure, la majorité des communes de la banlieue Est. Dans la mesure où les prix diminuent assez rapidement à partir des zones valorisées du 3e, du 8e et de Villeurbanne, on peut estimer que tous les choix d'acquisition n'y sont pas équivalents, que certains recouvrent des parcours ascendants et d'autres des parcours descendants. Il serait toutefois nécessaire de préciser les zones de départ et d'arrivée, ainsi que l'évolution du statut résidentiel et du type de logement pour s'en assurer. Par ailleurs ces trois pôles que sont Lyon 3, Lyon 8 et Villeurbanne jouent un rôle différent dans l'organisation des mobilités. Le 3e, où le taux d'acquéreurs issus de l'arrondissement est relativement plus faible (34% contre 38% pour Lyon 8 et 46% pour Villeurbanne), est plus connecté au centre-ville et apparaît comme une plaque tournante des parcours d'acquéreurs, tandis que Lyon 8 et Villeurbanne jouent plutôt un rôle de palier entre le centre et la banlieue. Tout ne s'explique pas par un effet taille : il y a par exemple moins de transactions dans le 6e que dans le 3e, mais les acheteurs venant de Villeurbanne n'y représentent pas 5% des acquéreurs. Malgré sa localisation, le 6e reste distinct de ce sous-marché de l'Est lyonnais.

- En ce qui concerne la banlieue Ouest, le 5e est, plus que le 9e, le point d'ancrage et le point de départ des mobilités allant vers Tassin, Sainte Foy, et Francheville. Ecully, qui fait partie de ces communes emblématiques de la banlieue Ouest aisée semble quelque peu à l'écart, notamment du fait des acquisitions réalisées par des habitants de la commune (50% contre 33% à Tassin avec laquelle on la compare souvent). Le schéma serait là aussi différent si l'on prenait en compte les maisons individuelles, mais l'écart n'est pas inintéressant. Ecully se distingue de Tassin par la proportion de grands appartements (27% contre 16%), ce qui aurait pu être un facteur attirant les ménages du centre ville. La continuité géographique entre l'Ouest du 5e et Tassin semble ici avoir plus d'impact.

- Les échanges entre la banlieue Nord et Lyon sont surtout visibles entre le 4e arrondissement et Caluire. De Caluire (43% d'acquéreurs issus de la commune), les acquisitions révèlent, en valeur absolue, plus des parcours ascendants (vers Lyon) que descendants (vers Rillieux). On pourrait ajouter le 1er arrondissement à cette zone, tant il parait imbriqué au 4e. Il y a également des échanges avec Caluire (quoique, en proportion, peu marquants), mais est surtout relié au reste des arrondissements centraux : 2e, 3e, et 6e arrondissements fournissent ainsi des acheteurs au 1er qui, au cours des années 90, était moins cher qu'eux. Encore une fois, la prise en compte du marché de la maison individuelle modifierait la configuration observée.

Entre les arrondissements lyonnais, les flux répondent également à la logique de proximité et d'équivalence des niveaux de prix, même si des nuances doivent aussi être apportées. Le 3e confirme son rôle de plaque tournante, de même que le 4e, point d'arrivée en même temps que de départ des parcours d'acquisition. Le 1er est plutôt un point d'arrivée, accueillant des acquéreurs issus des autres arrondissements lyonnais mais assez peu du reste du Grand Lyon. Peu d'acheteurs dans le 1er sont originaires de l'arrondissement (25%) tandis que ceux venus de plus loin que le Grand Lyon ne sont pas plus présents que dans la moyenne lyonnaise : l'arrondissement se distingue par la proportion d'acquéreurs des autres arrondissements lyonnais. A l'appui de l'idée selon laquelle le 1er accueille des accédants lyonnais profitant de son coût modéré dans les années 90, on peut dire que l'âge moyen des acquéreurs y est plus bas que dans les autres arrondissements, notamment sur les Pentes 630 . Les 5e, 7e, 8e et 9e (dont les caractéristiques en termes de prix et de structure de l'offre sont différentes) sont moins connectés au centre mais plus liés à des sous-marchés périphériques. Le 2e et le 6e s'inscrivent encore dans une autre configuration. Certains flux vont dans le sens de l'idée qu'il existe d'un sous-marché très central délimitant une zone à l'intérieur de laquelle viennent majoritairement les acquéreurs les plus aisés (et les plus âgés) qui achètent les logements les plus chers (4e, 6e, une fraction du 1er et du 3e). Néanmoins, le 2e arrondissement semble quelque peu à l'écart de ce noyau central, non parce que ses acquéreurs se recrutent de façon très locale (ce qui serait plutôt le cas du 6e) mais au contraire parce que cet arrondissement est le plus ouvert aux clientèles nationales (31% des acquéreurs viennent d'au-delà du Grand Lyon). Dans la mesure où il s'agit de l'arrondissement où se déroulent le moins de transactions, la contribution des acquéreurs issus d'autres localisations aurait pu apparaître nettement. Or il n'en est rien : le 2e accueille des Lyonnais de tous les arrondissements, mais dans de faibles proportions. Il est également notable que les échanges avec le 6e soient peu intenses, ces deux secteurs étant considérés comme les lieux de vie traditionnels privilégiés des catégories supérieures. Même si les études sur la distribution spatiale des élites montre une différence entre les deux 631 , on aurait pu penser que les déplacements de l'un vers l'autre seraient plus courants, d'autant plus que les deux arrondissements présentent des points communs (niveaux de prix, mais aussi proportion de grands logements). Sans y voir un facteur explicatif, mais plutôt une conséquence, on peut mentionner le fait que les agences immobilières sont peu nombreuses à travailler à la fois sur la Presqu'île et sur la rive gauche.

Il ne s'agit pas de tirer de ces observations un schéma général et encore moins un modèle explicatif mais simplement de souligner que, loin de ne traduire que des mouvements centrifuges ou centripètes, l'origine géographique des acquéreurs tend à dessiner des zones qui, sans être fermées aux autres secteurs de l'agglomération, circonscrivent l'aire dans laquelle un individu achètera un appartement. On peut chercher à caractériser le sens de ces mouvements, en considérant qu'un achat dans une zone plus chère que celle où l'on réside relève d'un parcours ascendant (et inversement) : de cette façon, 22% des acquisitions réalisées par les acquéreurs du Grand Lyon signalent des parcours descendants, 25% des parcours ascendants, et 53% des parcours neutres (le plus souvent dans la même commune) : l'indicateur est évidemment assez grossier puisqu'il ne tient pas compte des caractéristiques des biens, mais montre que les acquisitions ne peuvent être résumées par une tendance unique. Les acquisitions se font en grande partie à proximité du lieu de résidence de telle sorte qu'elles révèlent plutôt des formes d'ancrage dans des espaces relativement bien délimités qu'une redistribution des populations à l'intérieur de l'agglomération. Pour associer ces mouvements à la valorisation de certains secteurs, il serait nécessaire de disposer des flux à un niveau plus fin. La cohérence géographique et historique de ces zones conforte l'impression qu'ils représentent bel et bien des sous-marchés autonomes à l'intérieur desquels les biens sont partiellement substituables.