La distribution spatiale des agences : concentration et évolution

Un cadre de référence

Parmi l'ensemble des facteurs entrant dans la décision de localisation de l'agence, la quatrième (position relative par rapport aux agences déjà en place) est celui qui nous intéresse. Les remarques précédentes incitent à raisonner sur la densité d'agences. Le fait de ne regarder que la répartition des agences fournit certes quelques informations sur leur concentration : 52% des agences immobilières du département appartiennent à la ville centre, 29% aux communes du Grand Lyon et 19% au reste du département (avec une forte proportion dans des villes comme Villefranche et Givors).A l'échelle de l'arrondissement, la concentration apparaît, on l'a vu, encore plus marquée : plus du tiers des agences du département sont situées dans les 2e, 3e et 6e arrondissements, dont 13,7% dans le seul 6e. Cette concentration confirme l'attractivité des centres, mais elle est également due à la taille des marchés immobiliers dans ces quartiers. Afin de ne pas ignorer les phénomènes masqués par cet effet taille, il est donc nécessaire, pour chaque secteur, de prendre en compte le rapport entre le nombre de ventes par an dans le collectif ancien et le nombre d'agences. Techniquement, la densité d'agences représente l'inverse de ce rapport. Cependant, on utilisera plutôt le nombre d'affaires par agence, qui peut se lire comme une évaluation du marché potentiel et de la difficulté de l'agence à prendre prise sur marché local, que le nombre d'agences par affaire, moins évocateur. Le tableau 45 rappelle à grands traits cette répartition tout en la rapportant aux caractéristiques du marché en 1999, les prix et les quantités (moyenne décennale pour ces dernières). Il est certain qu'à cette échelle, les indicateurs n'ont qu'une pertinence limitée mais ce tableau vise surtout à montrer que les grandes divisions spatiales de l'agglomération se traduisent aussi en termes d'implantations d'agences : l'opposition entre les arrondissements centraux et la banlieue d'une part, mais également entre les banlieue Ouest et Nord, traditionnellement plus résidentielles et favorisées, et les banlieues Est et Sud d'autre part.

Si ce clivage a déjà été présenté, l'ampleur de sa traduction en termes d'implantations d'agences est très importante : pour un nombre de ventes annuel supérieur d'environ 11% on compte trois fois plus d'agences dans les arrondissements lyonnais que dans les banlieues Est et Sud qui sont donc des marchés actifs mais relativement peu investis. Les sur- et sous- représentations seraient encore plus marquées à des échelles plus fines et en prenant en compte les autres professionnels de l'immobilier pratiquant la transaction. Le cas extrême est celui du nord du 6e arrondissement où il n'y a que deux ventes par an et par détenteur de carte professionnelle. La plus ou moins grande densité d'agences reflète également les écarts de prix, même si le miroir apparaît quelque peu déformant, au profit des arrondissements centraux et au détriment de la banlieue Est. Là aussi, on peut considérer que la distribution des agences souligne, voire accentue, des clivages déjà nettement marqués.

| Pm² en euros dans le collectif ancien, 1999 | Nb ventes moyen par an (1990-2000) |

Nb agences en 1999 | Nb potentiel d'affaires par agence et par an | |

| Lyon Centre (Ardt 1,2,3,4,6,7, Est du 5e) |

1 100 | 4 233 | 173 | 24 |

| Banlieue Ouest et Nord (+Lyon 9 et Ouest de Lyon5) |

1 000 | 1 998 | 57 | 35 |

| Banlieue Est et Sud (+Lyon8) | 850 | 3 797 | 48 | 79 |

| Total | 985 | 10 028 | 278 | 36 |

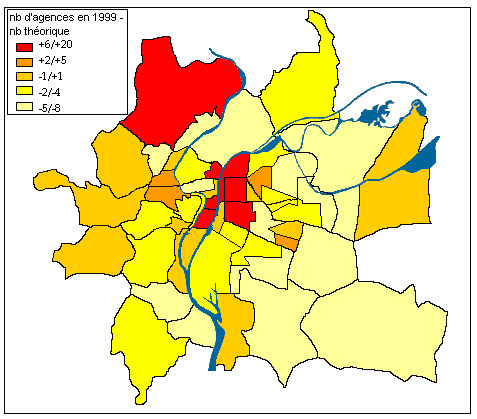

Dans la mesure où les densités d'agences se superposent à une division de l'espace historiquement constituée, la nature des variations observées n'est pas réellement une surprise, sauf en ce qui concerne leur ampleur. L'hypothèse suggérée par le tableau 45 est celle de la pérennité des structures spatiales, mais l'échelle peut être trompeuse. C'est pourquoi, avant de se pencher sur les évolutions, il faut s'assurer de l'homogénéité des résultats à une échelle plus fine, c'est-à-dire à celles des sous-marchés définis ci-dessus. Afin d'interpréter la distribution spatiale des agences en termes de sur- et sous- représentation, il est nécessaire de savoir à quoi correspondrait une représentation indépendante des effets de valorisation. La situation de référence la plus souvent utilisée (notamment avec les indices de concentration et de dissimilarité 639 ) est celle d'une répartition uniforme des populations dans l'espace. Ici, cela ne correspond pas au cas où il y aurait autant d'agences par secteur, mais à celui où il y a le même nombre d'affaires par agence dans chaque secteur. Sur cette base, on calcule le nombre théorique d'agences dans chaque secteur (nombre moyen annuel d'affaires divisé par 36). L'indicateur [nombre d'agences dans le secteur – nombre théorique d'agences] fournit ainsi une mesure des sur- et sous- investissement de chaque localisation. Les résultats sont représentés sur la Carte 7. Notons que les surreprésentations d'agences dans les localisations de banlieue doivent être nuancées par le poids du logement individuel (à l'inverse, les sous-représentations y sont d'autant plus notables).

Le nombre théorique et le nombre observé d'agences coïncident (ou ne diffèrent que d'une agence) dans treize localisations, dont 7 lyonnaises. Les communes concernées sont plutôt celles la banlieue Ouest. En ce qui concerne les communes où les valeurs théoriques et observées diffèrent, on retrouve largement les résultats du tableau 45, avec des sous-représentations marquées à l'Est et au Sud et des surreprésentations nettes dans les arrondissements centraux, qui se superposent la plupart du temps avec le niveau des prix au mètre carré. Les surreprésentations peuvent d'ailleurs être très fortes (avec 20 agences de plus que le nombre théorique au nord du 6e arrondissement).

La carte ne se superpose pas tout à fait à celle des hiérarchies des prix au mètre carré et manifeste une concentration plus forte dans le centre. En particulier, la démarcation tracée par la voie ferrée (rive gauche du Rhône au sud et à l'Est, ainsi qu'au sud de la Presqu'île) reste très nette, laissant des espaces comme le quartier de Sans Souci, mais aussi le nord de la Presqu'île et la rive droite de la Saône, délaissés par les agences alors que les marchés y sont actifs et les prix élevés, entre la gare de Part-Dieu (à l'Ouest) et le quartier de Montchat (à l'Est). Les autres quartiers lyonnais sous-investis sont avant tout les franges de la ville, notamment le sud du 8e arrondissement, mais également : le sud du 7e (Gerland), l'ouest du 5e (Point du Jour) et deux quartiers du 9e (le plateau de la Duchère et Saint Rambert). Tous n'ont pas l'image de quartiers populaires, notamment le Point du Jour. Chacune compte un nombre important de ventes par an (à l'exception de la Duchère). Les agences qui y travaillent ont leur siège dans des quartiers intermédiaires comme celui de Montchat à l'Est du 3e arrondissement. Le schéma est comparable pour Caluire et pour Villeurbanne où seul le quartier adjacent au 6e arrondissement (Charpennes) a un nombre d'agences supérieur au nombre théorique, alors que les marchés résidentiels sont plus actifs à l'Est et au Sud (quartiers Gratte Ciel/République, Tolstoï et Grandclément, et même ceux plus périphériques de Cusset et de Buers/Croix-Luizet). Certains quartiers centraux sont délaissés : le premier arrondissement, notamment le quartier des Pentes, la partie Ouest du plateau de la Croix Rousse (4e), le Vieux Lyon (5e) et la partie du 3e arrondissement correspondant au quartier de Sans-Souci. Tous ces quartiers font pourtant partie des localisations les plus chères de l'agglomération. Pour chacun d'entre eux, il est concevable que les agents immobiliers y travaillent tout en ayant leur agence dans un quartier limitrophe. C'est en particulier le cas de la Croix Rousse : les agences immobilières y sont concentrées dans un secteur relativement restreint à l'Est du plateau 640 d'où elles atteignent facilement le reste du plateau et les pentes, ainsi que la commune limitrophe de Caluire. Il faut donc nuancer l'idée selon laquelle les agences s'implantent massivement dans les secteurs ayant connu de valorisations récentes. Par ailleurs, les questions d'accessibilité (surtout rive droite de la Saône 641 ) ainsi que la difficulté, mentionnée plus haut à investir des zones interstitielles, fournissent un élément d'explication. Au-delà des problèmes d'accessibilité, il est intéressant de noter la ressemblance entre ces secteurs et les zones interstitielles ou périphériques de la ville qui sont les moins investies, ou pour lesquelles l'investissement passe par un centre secondaire. La distribution spatiale des agences en 1999 semble donc calquée sur un découpage historique de l'agglomération, partiellement déconnecté des indicateurs de marché et peu en prise avec les évolutions récentes du contexte urbain. Au regard des déterminants des choix de localisation, cette situation (qui n'est pas spécifique à l'immobilier mais renvoie à la concentration des activités tertiaires dans le centre) n'est pas surprenante, d'autant moins qu'il est possible que les années de basse conjoncture y aient contribué. Il reste alors à déterminer si la phase haussière du cycle a modifié cette configuration.