5. Le financement de la stratégie.

La mise en œuvre d’une stratégie de développement fondée sur une industrialisation rapide ne pouvait se traduire que par une accélération du rythme des investissements appelant à une mobilisation de plus en plus grande de ressources financières. L’évolution de ces dernières a été marquée par deux modes de financement distincts couvrant des périodes de temps différentes.

La première période s’étale de 1963 jusqu’à la réforme de 1970. Durant cette période le financement des investissements publics était assuré par le circuit du trésor, essentiellement sur concours définitifs et dans une moindre mesure par les prêts et avances de la banque centrale au trésor.

Ainsi, durant la période couverte par le plan triennal (1967-1969) plus de 80% du financement fut assuré par le circuit du trésor dont 54% sur le budget de l’Etat et le reste par crédit. Mais l’analyse du financement à crédit assuré par le trésor via la Banque Algérienne de Développement (BAD) d’une part et le financement extérieur et celui des banques primaires, d’autre part, montre que le trésor a, en réalité, contribué directement et indirectement dans une forte proportion au financement des investissements (A.Henni, 1987).

Avec le lancement du plan quadriennal en 1970, le volume des investissements était tel qu’il ne fut plus possible de continuer à les financer selon l’ancien système. Une réforme fut donc engagée avec comme principal changement, l’institution du crédit comme moyen de financement des investissements planifiés, introduisant ainsi la séparation entre les investissements de l’Etat et les investissements planifiés des entreprises. Le financement bancaire a vu ainsi sa part évoluer à partir de 1970 comme le montre le tableau suivant :

Source : A Henni, Op.Cit. P. 352

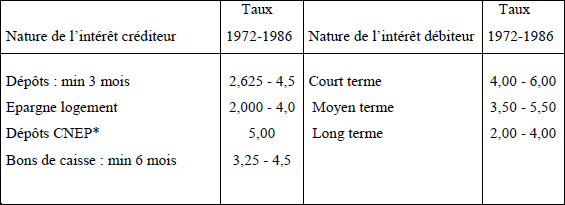

Le système bancaire, au regard du rôle qui lui a été assigné par le plan, ne participe que de façon indirecte au financement de l’économie. Plusieurs raisons peuvent être avancées quant aux limites du système bancaire à drainer l’épargne et à allouer efficacement les ressources. L’une des raisons tient essentiellement à la faiblesse des taux d’intérêt créditeurs 25et débiteurs appliqués par les banques et fixés par le ministère des finances durant la période allant de 1970 à 1986.

Source : A .Naas : «Le système bancaire algérien, de la décolonisation à l’économie de marché », 2003, P.107

Les ménages préfèrent dans ce cas garder de la monnaie liquide pour faire face aux pénuries récurrentes de biens (A. Naas, 2003, P.124) et faire de la spéculation avec notamment l’apparition des marchés parallèles.

Dans la réalité, il n’y a pas une grande différence entre le premier et le deuxième mode de financement, le second n’étant qu’une forme indirecte de financement par le circuit du trésor puisque ce dernier devient le principal pourvoyeur de fonds du système bancaire (à titre d’exemple les emprunts auprès du trésor ont représenté plus de 96% du passif de la Banque Algérienne de Développement) (Henni 1987).

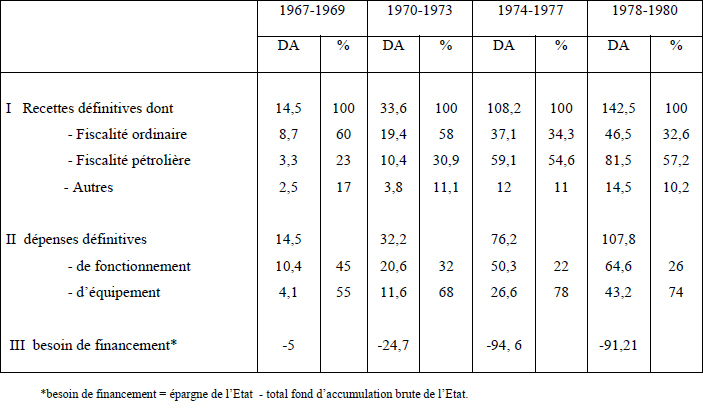

Ces fonds , dont la source principale est la fiscalité pétrolière, vont connaître un essor jamais égalé auparavant grâce d’une part à la nationalisation des hydrocarbures et d’autre part à l’augmentation des prix du pétrole sur le marché mondial. La fiscalité pétrolière va ainsi tripler de 1973 à 1974 et prendre le pas sur la fiscalité ordinaire dans la contribution aux recettes de l’Etat comme le permet de le constater le tableau suivant :

Source : Marc Ecrement «Indépendance politique et libération économique», données prises du tableau, p.57

Incontestablement, la fiscalité pétrolière a permis le renflouement du trésor public qui voit ainsi ses recettes s’accroître durant cette période au rythme de 23% l’an. Paradoxalement c’est durant cette période d’aisance financière que l’économie connaîtra son plus grand besoin de financement passant de 55,5 % (rapporté aux dépenses totales) durant le triennal à 64,1% pour le premier quadriennal et à 52,5 % durant le second quadriennal. Pour combler le déficit aggravé par les découverts bancaires (le système bancaire n’étant pas tenu d’appliquer les règles prudentielles)26 , l’Etat a eu recours soit à la création monétaire soit aux ressources extérieures.

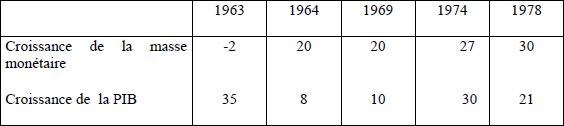

Concernant la création monétaire, on remarque que la masse monétaire a enregistré des taux d’accroissement annuels allant de 19,9% durant la période 1968-1972 à 26,9 % durant 1975-1978 dépassant largement les taux de croissance de la PIB qui étaient de 12,8 et 16,4 % respectivement pour les mêmes périodes. Cette forte expansion monétaire ne pouvait que s’accompagner d’une forte inflation (de 1967 à 1977 les prix ont plus que doublé).

Source : Banque d’Algérie et Office National des Statistique (ONS)

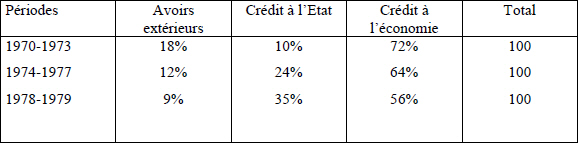

L’origine de cette forte expansion monétaire est à rechercher dans la contrepartie de la masse monétaire (avoirs extérieurs, crédit à l’économie et crédit à l’Etat). Le tableau suivant nous permettra d’y repérer les principales sources :

Source : A Naas, Op.Cit. P.90

Ainsi, durant le premier plan quadriennal les avoirs extérieurs (effet du premier boom pétrolier) et les crédits à l’économie ont constitué la principale source de création monétaire, alors que durant la période suivante la création monétaire a été le fait du crédit à l’Etat (avances du système bancaire au trésor public). Cette situation confirme l’idée précédemment avancée que durant cette période l’économie algérienne présente toutes les caractéristiques d’une économie d’endettement27.

Le recours à l’extérieur28 constitue la seconde voie que l’Etat empruntait pour financer son découvert. Une partie de l’endettement extérieur était ainsi destiné au financement intérieur (déficit budgétaire) et l’autre partie servait au financement du déficit extérieur.

Source : A. Saker, 1990, P. 55

Assez bien contenue durant le début de la décennie 1970, la dette extérieure de l’Algérie a commencé à prendre de l’ampleur à partir du deuxième plan quadriennal. Le stock de la dette qui s’établissait à moins d’un milliard de $ en 1970, passe à 4 milliards de $ en 1974 pour atteindre les 13 milliards de $ en 1978 puis 16 milliards en 1979.

Dans le cas de l’Algérie ce n’est pas à proprement parler l’encours de la dette qui constituait une véritable contrainte, mais bien plus les intérêts payés sur les emprunts qui rendaient le poids du service de la dette de plus en plus lourd et contraignant pour l’économie. En effet, les taux d’intérêt bas en vigueur sur les marchés financiers durant cette période ont encouragé l’Algérie à l’instar de nombreux pays en développement à recourir l’endettement extérieur.

Pour la seule période allant de 1970 à 1974 le service de la dette algérienne, évalué en dollars a été multiplié par presque 3 puis par 7 entre 1975 et 1979. Rapporté aux exportations (essentiellement les hydrocarbures puisque l’Algérie est resté mono exportateur durant tout la période) le service de la dette qui n’en représentait qu’environ 4% en 1967 passe à 13% en 1975 pour atteindre les 39% en 1979.

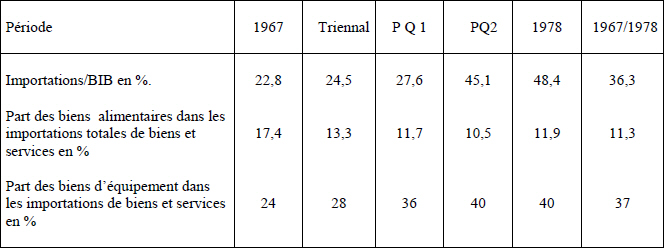

Parmi les facteurs essentiels ayant concouru à l’accumulation de la dette, on relève, comme illustré dans le tableau ci-dessous, le rythme de croissance de plus en plus important des importations des biens destinés essentiellement à l’investissement :

Source : Données tirées de la « Synthèse du bilan économique et social de la décennie 1967-1978 »

Cette situation a induit une tendance à la fragilisation des équilibres macroéconomiques constituant une véritable contrainte pour la reproduction de l’économie algérienne. La levée de cette contrainte a amené les pouvoirs publics à engager des actions correctives visant à desserrer la dite contrainte.