Section 1 : L’instabilité des prix du pétrole.

1. L’évolution du marché pétrolier.

Les économies des pays exportateurs de matières premières en général et du pétrole en particulier, sont à ce point sensibles aux fluctuations des prix, que toute modification de ces derniers induit mécaniquement un impact direct sur les données réelles et plus particulièrement sur les recettes d’exportation.

Le pétrole est un produit spécifique (non reproductible) dont les nombreuses qualités en ont fait un produit stratégique ayant de plus en plus de poids dans les nouvelles sociétés industrialisées et particulièrement dans celles dont l’approvisionnement dépend de l’extérieur (cas du Japon et de la France par exemple). Cette caractéristique explique l’évolution en hausse constante de la demande pour ce produit et par conséquent son prix.

Jusqu’à la moitié des années soixante, le marché pétrolier était dominé par les Majors33 qui détenaient alors 98% des réserves mondiales de pétrole, contrôlaient de l’amont à l’aval l’activité pétrolière et fixaient un prix de monopole ne dépassant pas les cinq dollars le baril. Les nationalisations des firmes étrangères opérées à l’indépendance des colonies et la création de l’OPEP en 1960 vont apporter un changement à la configuration du marché pétrolier.

A l’occasion de la guerre du Kippour, en octobre 1973 un embargo a été décrété par les pays arabes producteurs de pétrole à l’encontre des pays jugés proches d’Israël, suivi immédiatement de la décision de l’OPEP de fixer unilatéralement les prix, réalisant ainsi le premier choc pétrolier (le prix officiel est de 11,65 $ le baril).

Cette mesure est significative de la montée hégémonique de cette organisation dont la part dans la production mondiale durant cette période dépasse les 50%:

Source : Revue « Economie Internationale », Octobre 1998, page 25 et Mustapha Baba Ahmed, (1999, P.36).

Cette hégémonie est d’autant plus renforcée que l’estimation des réserves mondiales de pétrole a montré que l’OPEP et plus particulièrement le Moyen Orient recèle d’importantes réserves.

Toutefois, la part des réserves détenues par les pays de l’OPEP est variable en fonction du volume de production. En effet, de 1965 à 1979, la production de pétrole augmente plus vite (159,5%) que le volume des réserves. Le ratio production/réserves qui était de 49,8% en 1965 passe à 41,2% en 1978 pour l’OPEP. Parmi les pays à ratio production /réserves le plus faible figurent l’Algérie, le Qatar et l’Irak.

Concernant le Gaz dont la production demeure encore faible compte tenu des réserves existantes, la part de l’OPEP était estimée à 37% des réserves gazières mondiales en 1978.

Trois pays : l’Iran, l’Algérie et l’Arabie Saoudite contrôlent respectivement 16,5%, 5,4%, et 2,8 % des réserves mondiales prouvées (M.E.H Benissad, 1981, P. 49). S’agissant de la consommation, le taux moyen de croissance de la consommation énergétique mondiale était de 5,5% par an entre 1960 et 1973, soit un doublement tous les treize ans environ. Un rythme qui paraissait difficilement soutenable sur le long terme.

Après le premier choc pétrolier, prenant conscience de leur vulnérabilité vis-à-vis du marché pétrolier, les pays importateurs industrialisés ont mis en place une politique énergétique visant une utilisation rationnelle de l’énergie, une réduction du gaspillage et la substitution d’autres formes d’énergie au pétrole. Cette politique a été appuyé par la création de l’AIE (agence internationale de l’énergie) en 1974.

Comme résultat de cette politique, on assiste depuis 1973 à une diminution de la consommation mondiale d’énergie et plus particulièrement de la consommation pétrolière qui a vu sa part chuter de 20% entre 1973 et 1985 et de presque 10 % de 1979 à 1985.

| Année | 1980 | 1981 | 1982 | 1983 |

| Consommation de pétrole | 62.7 | 61 | 59.4 | 60 |

Source : Revue « Economie Internationale », oct.1998.

Ce repli dans la consommation d’énergie reflète en grande partie une réduction de l’intensité énergétique que mesure le ratio consommation d’énergie par rapport au PIB. Ce ratio a diminué de 23% entre 1973 et 1985. En d’autres termes, on consomme en 1985, 23% d’énergie en moins pour générer une même quantité de PIB que l’on consommait en 1973. Concernant l’intensité énergétique pétrolière, au prix de 1985 un dollar de PIB nécessitait 0.29kg de pétrole en 1970 ; il n’en demandait que 0.17kg vingt ans plus tard.

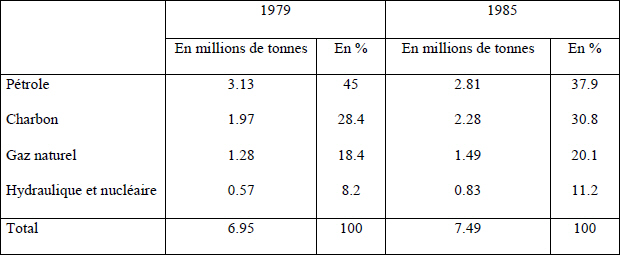

Des changements ont également agi sur la structure de la demande, les autres formes d’énergie se substituant de plus en plus au pétrole :

Source : A ; Giraud et De La Tour X.B (1987). Tableau reconstitué à partir des données de la page 83.

Ainsi, bien que le pétrole continu d’occuper la première place dans le bilan énergétique mondial, sa prééminence est beaucoup moindre qu’avant le second choc pétrolier de 1979 (choc provoqué par le conflit irako- iranien).

L’impact des chocs pétroliers a également été très fort sur l’offre et sa restructuration. Ainsi, les augmentations de prix ont eu une action encourageante sur les compagnies pétrolières qui se sont mises à explorer et à mettre en production, grâce aux nouvelles technologies, des ressources jugées non rentables auparavant comme celles de la Mer du Nord, de l’Alaska, du Mexique et de la chine.

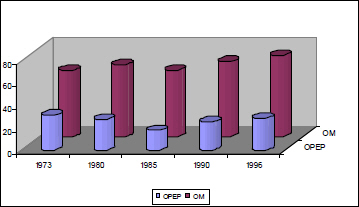

La conjugaison de tous ces facteurs a conduit à une augmentation de l’offre mondiale de pétrole dont la part hors OPEP est très significative. Dans ce sens, l’année 1982 marque une rupture pour les pays de l’OPEP puisque leur part est inférieure à celle des pays hors OPEP. En 1985, l’OPEP ne représentent plus que 29% environ de l’offre globale, alors que des pays émergents comme le Royaume Uni, le Mexique et l’URSS voient leur position se consolider.

Source : Données prises de la Revue « Economie Internationale », oct.1998.

A titre d’exemple, la production de la mer du Nord, qui a démarré durant les années soixante dix, passe de 3 millions de b/j en 1983 à 3,66 millions en 1990 et a atteint les 6 millions de barils / jour en 1996. En outre, elle se caractérise par une répartition géographique et géopolitique beaucoup moins contrastée que celle qui prévaut au niveau de la production à terre.

C’est surtout en matière d’approvisionnement que l’on remarque un contraste saisissant entre les deux années : 1979 et 1985. Ainsi, selon A. Giraud, les principaux flux pétroliers se sont élevés, en 1985, à 1200 Mt soit prés de 43% de la production mondiale. La part de l’OPEP représentait presque 80% des exportations mondiales en 1979. En 1985, cette part a été réduite de plus de la moitié passant de 1330 MT en 1979 à 530 MT en 1985.

Ce changement a surtout été le fait de la diminution des flux en direction de l’Europe et des Etats-Unis, ont été compensé par ceux en provenance de l’Amérique du Sud. Les pays les plus touchés par cette chute sont l’Algérie, la Libye et le Nigeria en Afrique, l’Arabie saoudite, l’Iran et les Emirats Arabes Unies au Moyen Orient.

Cette répartition des flux pose les fondements de la nouvelle configuration du marché pétrolier où l’on s’aperçoit que « l’arme du pétrole » a changé de main.