2. La formation des prix du pétrole.

Théoriquement le prix du pétrole en tant que bien non reproductible, se compose du coût de production, du profit moyen et de rentes. Ces dernières pouvant revêtir trois formes : pétrolière, différentielle et de monopole (J.P Angelier et Hadj Saadi, 2002).

La formation des prix du pétrole, mettant aux prises divers acteurs que l’on regroupe généralement en trois (les pays producteurs, les pays importateurs et les grands compagnies internationales) dépend également des stratégies développées par ces groupes de pays.

A ce titre, les mécanismes de fixation des prix du pétrole diffèrent avec ceux des produits manufacturés d’une part, et ceux des matières premières en général d’autre part.

Ainsi, selon ces auteurs, le prix d’un bien manufacturé est généralement stable dans le temps et est déterminé par son coût de fabrication, qui est presque le même pour tous les producteurs dans la mesure où ils utilisent la même technique de production. Le prix de ce bien est alors déterminé par ce coût de fabrication auquel vient s’ajouter un taux de profit moyen ou général.

Le prix ainsi obtenu s’appelle prix de production. Sur le marché, si la demande venait à varier dans un sens comme dans l’autre, le prix ne sera pas vraiment affecté sauf en cas de guerre des prix ou dans le cas d’un changement technique particulièrement rapide et soutenu. Un prix stable déterminé par le coût de fabrication s’impose à tous les producteurs.

A l’inverse des prix des produits manufacturés, ceux relatifs aux prix des matières premières ont tendance à fluctuer. Ces fluctuations sont dues à l’existence de coûts de production différents qui caractérisent l’offre. Pour accroître l’offre, il est nécessaire d’accroître le prix et pour la diminuer il est nécessaire de réduire le prix. L’augmentation des prix encourage de nouveaux offreurs dont les coûts sont plus élevés, la baisse tend à les éliminer du marché.

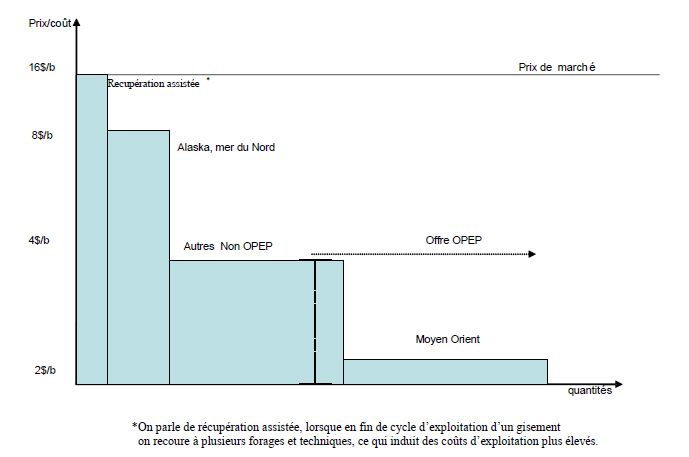

Selon ces auteurs, cette situation ne caractérise pas le marché pétrolier. Sur ce marché, ce sont les gisements les plus coûteux qui sont d’abord ou qui sont le plus intensément exploités, ceux qui connaissent le coût de production le plus bas venant en appoint. Les pays consommateurs de pétrole préfèrent inclure dans le prix qu’ils payent pour cette énergie un coût spécifique correspondant à une sécurité des approvisionnements « on préfère payer plus cher le pétrole produit en Europe ou en Amérique du Nord, en dehors de l’OPEP en tout état de cause, pourvu que les livraisons soient sûres. Le pétrole de l’OPEP viendra en complément du pétrole non OPEP. » (J.P Angelier et H Saadi 2002). Le graphe suivant donne une représentation schématique de la structure de l’offre mondiale de pétrole.

Source : J.P Angelier et H Saadi (2002)

Cette décision des pays consommateurs d’intégrer ce «coût externe », est dictée par le souci d’encourager l’exploitation de leurs gisements d’une part et de favoriser, dans la mesure où le prix du pétrole est plus élevé, la consommation de produits de substitution, d’autre part.

Les prix du pétrole, à l’inverse des prix des autres biens sont rarement concurrentiels, déterminés par les seuls mécanismes de marché. Après le premier choc pétrolier, ils sont surtout déterminés par les stratégies des pays consommateurs et producteurs, le pouvoir de négociation et l’épreuve de force entre ces mêmes pays. De ce point de vue, l’OPEP, dont les coûts de production demeurent pourtant les plus faibles, et le niveau des réserves le plus fort, n’a pas cessé de perdre de sa part de marché depuis le second choc pétrolier.

Ceci est dû essentiellement au manque de cohésion entre les membres de cette organisation dont les intérêts sont souvent divergents. Cette cohésion est d’autant plus difficile à réaliser que les économies de ces pays sont très sensibles à cette ressource. Pour preuve, en 1985,34certains pays membres de cette organisation ont décidé d’augmenter leur quota de production alors que les prix frôlaient le plancher.