4. La politique de change.

La politique de change est considérée par les organisations financières internationales comme la mesure la plus efficace pour le rétablissement des équilibres externes (Jacquemot et Assidon 1988). A ce titre, elle accompagne automatiquement tous les programmes de stabilisation et d’ajustement.

La politique de change mise en œuvre à travers la dévaluation vise, d’une part la restructuration des prix relatifs et d’autre part, la réforme des incitations (Banque Mondiale 1981). En effet la dévaluation est vue par ces institutions non seulement comme une mesure de stabilisation mais également d’ajustement structurel puisqu’elle permet de restructurer l’offre : en rendant plus chères les exportations et les importations à prix domestiques, on stimule les premières et on décourage la demande des secondes. Théoriquement, la dévaluation n’a d’effet stimulant que si les prix domestiques restent stables. Dans le cas contraire, cela annulerait l’effet de substitution des produits importés aux produits fabriqués localement comme attendu.

En Algérie, l’effet attendu de la première dévaluation intervenue en 1991 a été le soutien à la convertibilité du dinar algérien. Dans ce cadre, l’année 1991 marque le début de la libéralisation de la politique de change avec l’introduction d’un nouveau système d’accès libre de juré aux devises. Ce dernier a été instauré afin de permettre la convertibilité pour les transactions liées aux importations de marchandises. La convertibilité ne sera, toutefois, effectivement mise en œuvre qu’après 1994. Officiellement, ce retard trouve son explication dans la détérioration des termes de l’échange et des recettes d’exportation des hydrocarbures durant cette période.

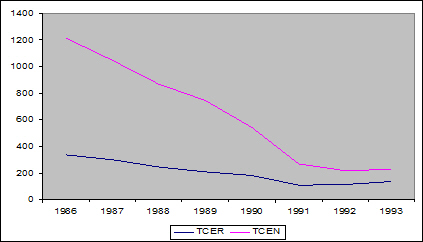

Officiellement la première dévaluation a eu lieu en 1991 lors du second accord de confirmation, mais en réalité le glissement de la parité du dinar a commencé en 1987, c'est-à-dire lors du processus d’autoajustement. Entre 1988 et 1991 le taux de change effectif réel a subi une diminution de 60%.

C’est ce qui explique sur le graphe le rapprochement à partir de 1987 entre la courbe de l’indice du taux de change effectif nominal et la courbe du taux de change effectif réel.

Source : Le FMI

En Algérie, comme dans la plupart des pays d’Afrique, coexiste un double marché de changes : un marché officiel sous le contrôle de l’Etat et un marché parallèle de la devisealimenté par le commerce des « trabendistes ». Dans les pays où ce marché est important comme en Algérie, le taux de change parallèle qui s’y fixe peut servir d’indicateur de taux de change d’équilibre56 de marché (Jacquemot et Assidon 1988, P.65). Ainsi, en rapprochant le taux de change officiel du taux parallèle on élimine les distorsions.

Source : données du FMI

Du point de vue officiel, le retour au change officiel à partir de 1992 a été imposé par la contrainte en devises induite par un service de la dette plus important que prévu, des retards dans la mobilisation de crédits extérieurs et de la mauvaise conjoncture économique et sociale défavorable. Toujours selon ce point de vue, la convertibilité et la dévaluation ont été introduites de manière trop rapide pour permettre une réponse de l’offre.

Suite à cela, la convertibilité a été reportée et une libéralisation du change plus progressive a été adoptée. Par ailleurs, un comité interministériel ad hoc a été créé afin de veiller au contrôle des affectations en devises et du crédit extérieur. A cet effet, un critère minima pour le financement extérieur visant à réduire l’emprunt extérieur et plus spécialement le crédit de moins de trois ans a été instauré.

Cette interruption dans le processus de libéralisation du régime de change a été critiqué par les institutions financières internationales qui jugeaient que les prétextes avancés étaient une manière de revenir au système administré de l’allocation des ressources en devises surtout que les prix des hydrocarbures avaient enregistré une légère reprise durant cette période.