Section 3 : la situation monétaire et financière à l’issue du programme de stabilisation et d’ajustement structurel.

L’analyse de la situation monétaire et financière après 1994 requiert l’examen de l’évolution des indicateurs relatifs aux équilibres macroéconomiques en distinguant deux étapes : la première allant de 1994 à 1998 correspondant à la mise en œuvre de l’ajustement de l’économie sous l’égide du Fonds Monétaire International et la deuxième s’étalant de 1999 à nos jours.

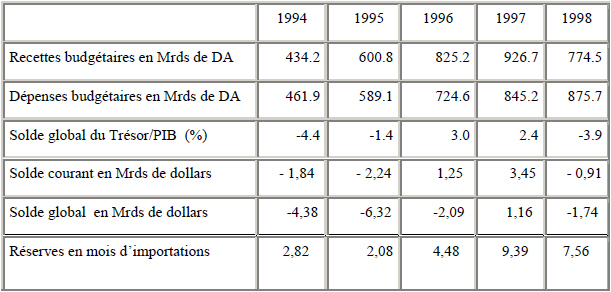

Concernant la première période, le retour à la stabilité financière à partir de 1995 résulte essentiellement des opérations de rééchelonnement de la dette extérieure, de l’augmentation des recettes d’exportation des hydrocarbures en général et du gaz en particulier et de la baisse de la demande intérieure sous l’effet de la dévaluation.

Source : Banque d’Algérie

Comme conséquence à cette hausse des avoirs extérieurs et du crédit à l’Etat62 la masse monétaire a fortement augmenté, ce qui s’est traduit par une forte inflation en début de période. En réponse à cela, les autorités monétaires ont libéralisé davantage le système financier en introduisant de nouvelles règles de marché tels que les instruments indirects de crédits. Ainsi, vers la fin de la fin des années quatre vingt dix la masse monétaire a pu être stabilisée et l’inflation maîtrisé.

Source : Banque d’Algérie.

En matière de finances publiques, l’évolution en dents de scie enregistrée par le solde budgétaire au cours de cette période exprime les difficultés qu’ont les pouvoirs publics à compresser les dépenses. Ainsi, malgré une gestion plus rigoureuse de ces dernières se matérialisant par la suppression des subventions (réduction des subventions à l’agriculture, sur certaines denrées de base et des produits pétroliers), la stabilisation des salaires et un meilleur classement des priorités en matière d’investissements dans le secteur public, celles-ci ne connaissent aucun fléchissement. Du coté des recettes fiscales, bien qu’une amélioration de leur niveau a été enregistrée grâce notamment à l’extension de l’assiette fiscale, la mise en place de la TVA et la dévaluation, leur volume reste en deçà de l’objectif attendu.

Le manque d’efficacité dans la gestion des finances publiques et plus spécialement des dépenses, n’a pas été sans impact sur les résultats des comptes extérieurs qui se sont détériorés à l’exception des deux années 1996 et 1997 qui ont connu des excédents. Ces derniers ont été générés uniquement par l’augmentation des recettes d’exportation pétrolières, la dévaluation n’ayant exercé que peu d’effet sur les importations63.

L’objectif assigné aux programmes de stabilisation par les Institutions Financières Internationales est le rééquilibrage à court terme du budget de l’Etat et de la balance des paiements afin que les pays qui les appliquent puissent dégager des capacités de remboursements. Cependant, comme préalable à la reprise de la croissance la stabilité financière est à apprécier dans le long terme. Ce qui nous a amené à analyser les équilibres financiers pour la période post ajustement avec le FMI.

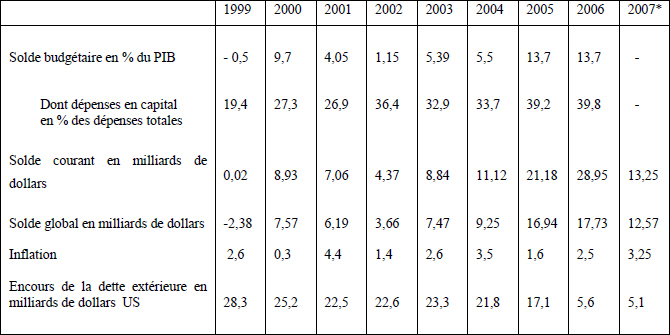

Incontestablement et de façon globale, les résultats obtenus grâce à l’amélioration des termes de l’échange durant cette période sont considérées plus que satisfaisants du point de vue des Institutions Financières Internationales. Ces excédents financiers ont été utilisés par l’Algérie pour assainir les comptes extérieurs en remboursant par anticipation une bonne partie de sa dette extérieure et en constituant un fonds de réserves.

* Les chiffres pour l’année 2007 portent sur le premier semestre uniquement

Source : Banque d’Algérie.

Les paiements par anticipation de la dette extérieure ont commencé en mai 2006. Comme pour le rééchelonnement, le remboursement par anticipation se fait dans le cadre d’un accord entre l’Algérie et les créanciers (le Club de Paris, le club de Londres et les Institutions Financières Internationales). Pour ce qui concerne le Club de Paris, le paiement avant terme de la dette d’un montant d’environ 8 milliards de dollars a fait l’objet de négociations devant aboutir à des accords bilatéraux. Concernant la dette privée d’un montant de 800 millions de dollars, les négociations ont été entamées en septembre 2006 avec le Club de Londres. A l’issue des opérations de remboursements opérées dans ce cadre, le stock de la dette extérieure algérienne a été ramené à hauteur de 5 milliards de dollars, (cf. tableau n°57).

Un autre trait caractéristique de cette période, a été l’adoption d’une politique monétaire axée sur une politique d’intervention de stérilisation sur le marché des changes. En effet, dans le but de neutraliser les effets de l’entrée massive de devises induite par les recettes pétrolières sur l’offre de monnaie, les autorités monétaires ont opté pour des acquisitions de bons de trésor américains. Cependant, en décidant de maintenir le taux de change stable64 et des taux d’intérêt relativement bas (le taux de réescompte passe de 9,5% en 1998 à 4% en 2007), cela n’a pas empêché la masse monétaire de reprendre le chemin de l’ascension avec son impact sur l’inflation.

Parallèlement, les pouvoirs publics ont mené une politique budgétaire expansive matérialisée par deux plans de relance keynésiens dont le premier (le plan de soutien à la relance économique PSRE) a été lancé en 2001 et le second (le plan complémentaire de soutien à la croissance PCSC) a pris la relève en 2005. Ces plans sont un vaste programme d’investissement en réalisation avec l’intervention de la Banque Mondiale et portent essentiellement sur les infrastructures65. L’objectif visé par ce programme est la réduction du taux de chômage. Cependant, selon les données statistiques de la Banque Mondiale, ces plans n’ont qu’un impact réduit sur la croissance (1%) et la plupart des emplois créés sont temporaires. De plus, de nombreuses réévaluations des coûts 66et des retards semblent caractériser la réalisation de ces programmes.

En conclusion, les premières mesures du « Consensus de Washington » sensées conduire vers la stabilité macroéconomique, n’ont pas été d’une grande efficacité pour l’économie algérienne qui ne doit le retour aux grand équilibres qu’à la seule variable exogène qu’est le prix du baril de pétrole. Dans cette situation, le cas algérien viendrait simplement élargir le cercle des pays considérés comme cas d’échec.

Les études ayant porté sur une analyse profonde de ces cas ont permis de relever deux sortes de lacunes liées aux programmes de stabilisation. La première a trait au caractère standard du contenu des réformes. Tous les pays qui connaissent des déséquilibres structurels ne sont pas similaires. Certains étant plus sensibles que d’autres aux variables exogènes, d’autres ont un niveau de développement relativement plus élevé qui leur permet de mieux supporter les mesures d’ajustement.

La deuxième sorte de lacunes concerne le timing ou le sequensing des réformes (J.Williamson 2003). Ainsi, la mise en œuvre simultanée de certaines mesures fini par générer des effets pervers au lieu de ceux souhaités. C’est le cas par exemple de la décision d’augmenter les taux d’intérêt (dont l’objectif est de stimuler l’épargne) mais qui dans un contexte de dévaluation ne fait que freiner davantage la croissance en décourageant le crédit à l’économie. Ainsi, J.Stiglitz (2002, P.150), souligne que le FMI reconnaît le caractère rigoureux des politiques budgétaires qu’il impose mais pas celui des politiques monétaires. Le même auteur constate que l’augmentation des taux d’intérêt dans un pays comme la Corée du Sud où les firmes étaient lourdement endettées n’avait fait qu’accélérer leur faillite et contracter aussi bien la demande que l’offre.

Ainsi, si l’assainissement financier de l’économie est une nécessité, il ne peut se faire que dans le cadre d’un plan efficace de relance de la croissance, c'est-à-dire dans le long terme.