3. La privatisation en Algérie

3.1 Le cadre législatif et règlementaire.

Les premiers textes juridiques devant encadrer le processus de privatisation en Algérie remontent à 1990 avec la promulgation de la loi 90-10, relative à la monnaie et le crédit. En effet, cette loi ouvre la voie à l’installation de concessionnaires et de banques privées en Algérie comme elle abolit les obstacles aux transferts de capitaux.

Dans le cadre de ce processus, d’autres décrets ont également vu le jour en 1993. Il s’agit du décret (93-08) portant modification du code de commerce de 1975, qui institue plusieurs formes juridiques de création de sociétés (SPA, EURL, SARL…) et introduit de nouvelles règles de commercialité et de nouveaux instruments financiers mieux adaptées à l’économie de marché.

An cours de la même année, on assista à l’avènement d’un décret législatif (93-10) relatifà la création d’une bourse des valeurs mobilières70 . La Bourse est définie comme étant le cadre d’organisation et de déroulement des opérations sur valeurs mobilières émises par l’Etat, les autres personnes morales de droit public ainsi que les sociétés par actions. Les principaux organes composant la bourse sont :

- La Commission d’Organisation et de Surveillance des Opérations de Bourse (COSOB), sous tutelle du ministère des finances, est l’autorité de supervision du marché des valeurs mobilières ;

- La Société de Gestion de la Bourse des Valeurs en remplacement de la Société des Valeurs Mobilières qui constitue l’entreprise de marché.

Parallèlement, un code des investissements avec pour objectif spécifique d’encourager l’investissement étranger a été également promulgué en 1993. Ce code sera enrichi et élargi à la faveur de l’avènement de l’ordonnance du 20 août 2001 consacrant la liberté d’investir en Algérie. Cette ordonnance fixe le régime des avantages applicables aux investissements nationaux et étrangers réalisés dans les activités économiques de production de biens et services ainsi que les investissements réalisés dans le cadre de cession ou de licence et définit la liste des zones devant bénéficier du régime de dérogation. Deux organes : le Conseil National de l’Investissement (CNI) chargé de la promotion et du développement de l’investissement et l’Agence Nationale de Développement de l’Investissement (ANDI) chargée de l’élaboration de la stratégie et des priorités pour le développement de l’investissement ont été créés à cet effet.

En 1994, la loi de finances complémentaire, à travers les dispositions des articles 24 et 25, accorde aux entreprises publiques le droit de disposer de leurs actifs et de leur capital social par leur ouverture à l’actionnariat privé. Cette loi inaugure la première étape du processus de privatisation en abrogeant les dispositions de la loi 88-01, relative à l’autonomie des entreprises publiques qui limitait la cession d’actifs uniquement entre ces dernières.

Cette loi sera complétée en 1995 (année correspondant à la mise en œuvre du plan d’ajustement structurel) par deux ordonnances : l’ordonnance 95-22 relative à privatisation des entreprises publiques et l’ordonnance 95-25 relative aux capitaux marchands de l’Etat. La première ordonnance avait pour objectif de mettre en place le cadre législatif et institutionnel devant régir la privatisation. Elle définit cette dernière par le transfert soit de la propriété des actifs ou du capital social soit par le transfert de la gestion, de l’entreprise publique au secteur privé. L’ordonnance précise également le champs d’application de la privatisation en le limitant aux secteurs concurrentiels tels que :

- le bâtiment, les travaux publics et travaux hydrauliques ;

- l’hôtellerie et tourisme ;

- commerce et distribution ;

- industries textiles et agroalimentaires ;

- industries de transformation (mécanique, électriques, électroniques, bois et dérivés, papiers, chimiques, plastiques et cuirs et peaux) ;

- Transports routiers de voyageurs ;

- Assurances ;

- Activités de services portuaires et aéroportuaires ;

- Petite et moyennes industries et petites et moyennes entreprises locales ;

Seront donc exclus de la privatisation, dans le cadre de cette ordonnance, les secteurs considérés comme stratégiques tels que les hydrocarbures, les télécommunications, les banques, la sidérurgie, la métallurgie et les transports aériens et ferroviaires. Par ailleurs, l’article 4 de cette ordonnance exige des acquéreurs de s’engager à maintenir l’activité pendant une durée de cinq années, de maintenir tout ou partie de l’emploi et de procéder à la modernisation de l’entreprise.

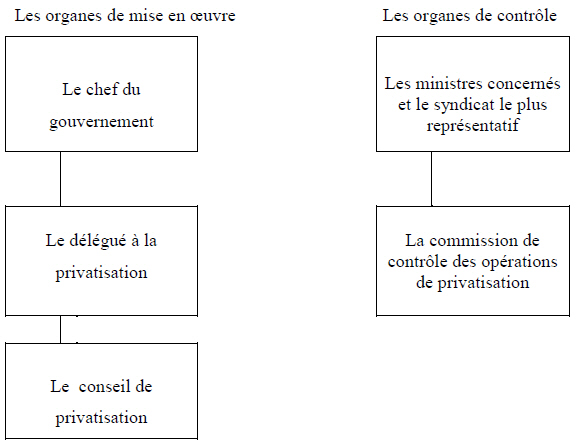

Concernant les modalités par lesquelles devait s’opérer la privatisation, plusieurs formules sont retenues à savoir : la cession par appel d’offres, la cession par le biais du marché financier. Par ailleurs, il est prévu également la privatisation de la gestion et le contrat de gré à gré. Ce dispositif juridique précise, en outre, les organes devant procéder à la mise en œuvre et au contrôle de l’opération de privatisation

Source : A Belhimmer Op.Cité page 263

Les organes « de mise en œuvre » ont pour mission de mener l’opération de privatisation et de procéder à l’évaluation des entreprises à privatiser à l’exclusion de celles considérées comme viables.

En complément de l’ordonnance 95-22, le gouvernement a promulgué l’ordonnance 95-25 portant sur les capitaux marchands de l’Etat. Elle vise à donner à l’entreprise l’autonomie de disposer de son patrimoine et à mettre en place un schéma organisationnel des entreprises publiques plus efficace par la constitution de holdings. Ces derniers, constitués sous la forme juridique de sociétés par actions, se substituent aux fonds de participation. Ils sont dotés du droit de propriété sur les actions, participations et toutes les valeurs mobilières de l’Etat et ont pour rôle d’émettre, d’acquérir et de céder toute valeur mobilière.

Les holdings ont également pour mission de définir et de développer les politiques d’investissement et de financement des entreprises dont ils ont la charge ainsi que d’organiser les mouvements de capitaux entre elles. La coordination des activités des holdings est assurée par le Conseil National des Participations de l’Etat qui définit les objectifs assignés aux holdings publics.

L’existence en parallèle de plusieurs organes impliqués dans la privatisation (les holdings et le Conseil National de la Privatisation plus particulièrement) est à l’origine de nombreux conflits de compétences et de lenteurs liées à la bureaucratie. Par ailleurs, le dispositif banques – entreprises, mis en place par les holdings afin de faire le tri entre les entreprises viables et non viables, n’a pas bien fonctionné ; le système bancaire n’ayant pas toute l’autonomie nécessaire pour exécuter le programme d’assainissement des entreprises. En outre, le maintien des activités et le mode de règlement71 institués par l’ordonnance ont constitué autant d’entraves pour le bon déroulement du processus de privatisation.

Dans le but d’assouplir le contenu de la précédente ordonnance, le gouvernement procéda à la promulgation en août 1997 d’une autre ordonnance (97-12), autorisant le paiement à tempérament et levant l’obligation de maintien de l’activité pendant cinq ans. Toutefois, malgré ces textes tendant à rendre plus souples les procédures de privatisation, cette dernière continue d’avancer à un rythme très lent en raison de la bureaucratie et des conflits de compétence dans la mise en œuvre comme mentionné en supra.

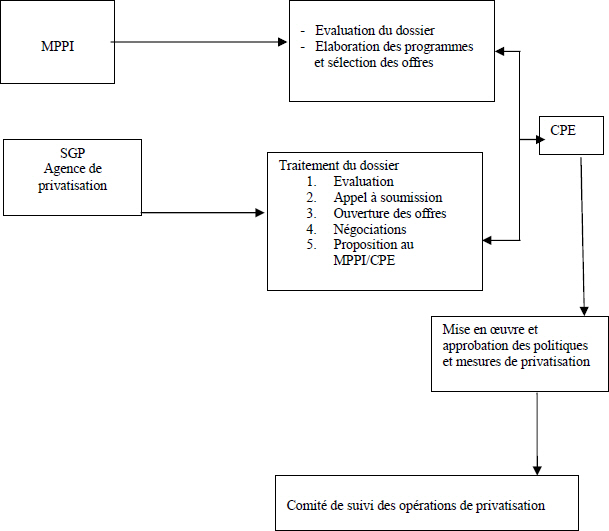

Cette situation fut à l’origine de l’entrée en vigueur, en août 2001, de l’ordonnance (01-4 du 20 août 2001) portant organisation, gestion et privatisation des entreprises publiques économiques. Elle vient lever les obstacles et mettre fin aux conflits qui caractérisent le dispositif ayant prévalu jusque là. Elle a surtout élargi la privatisation à toutes les entreprises publiques ayant le statut de société par action et ce quel que soit le secteur d’activité. En effet, « sont éligibles à la privatisation ; les entreprises publiques économiques relevant de l’ensemble des secteurs d’activité économique » (article 15). Dans le cadre de cette ordonnance deux types d’organes sont mis en place (Sadi 2005) :

- Les organes relevant du politique : le Conseil des Ministres, le Conseil des Participations de l’Etat (CPE) et le Ministère délégué chargé des Participations et de la Promotion des Investissements (MPPI).

- les organes techniques: les Sociétés de Gestion des Participations (SGP) et la commission de contrôle des opérations de privatisation et du comité de suivi.

L’articulation entre ces organes se présente selon le schéma suivant :

Source : Graphe élaboré à partir de la loi de 2001

En effet, cette ordonnance a donné un caractère éminemment politique à la privatisation en impliquant directement les plus hautes autorités de l’Etat en l’occurrence le Conseil des Ministres dont la mission est d’adopter la stratégie et le programme de privatisation fixés et définis par le Conseil des participations de l’Etat (le CPE) qui vient en remplacement du CNPE. Ce dernier est, en outre, chargé de mettre en œuvre et d’approuver les politiques et programmes concernant les participations de l’Etat et la privatisation des entreprises publiques économiques.

Le Ministère délégué chargé des Participations et de la Promotion des Investissements de l’Etat (le MPPI) a pour rôle principal de superviser les opérations relatives à l’estimation des valeurs marchandes des entreprises ou des actifs à céder, d’étudier et de procéder à la sélection des offres, de transmettre le dossier de cession à la commission de contrôle des opérations de privatisation puis au Conseil des Participations de l’Etat. Le suivi des opérations de privatisation est assuré par un comité spécialisé.

Les Sociétés de Gestion des Participations (SGP)72 mises en place après la dissolution des holdings, ont, quant à elles, pour prérogatives de gérer pour le compte de l’Etat les titres détenus sur les entreprises publiques. Leur mission sera étendue à celle d’une agence de privatisation telle que prévue par la note de février 2003 du Chef du Gouvernement consistant à évaluer les entreprises, à préparer les mémorandums et la rédaction des cahiers de charge.