3.2 Le bilan de la privatisation.

3.2.1 Les résultats de la privatisation par le haut.

La plupart des auteurs n’hésitent pas à caractériser le bilan de la privatisation en Algérie de résultats mitigés. Ce constat est justifié à la fois par la lenteur du rythme et la faiblesse du nombre d’opérations de privatisation réalisées comparativement aux objectifs retenus dans les programmes.

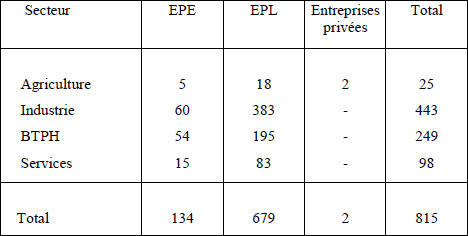

Un premier bilan relatif à la période allant de 1995 à 1999 (période sous ajustement structurel) permet de relever que la privatisation a d’abord touché les entreprises de dimension moyenne telles que les EPL (Entreprises publiques Locales) relevant des holdings régionaux. Ces entreprises sont, pour la quasi-totalité, structurellement déficitaires et presque toutes exposées au risque de dissolution. Ainsi, selon Y Boudjenah (1999), 815 entreprises ont fait l’objet de dissolution en 1998 dont 83% sont des EPL et seulement 16% sont des entreprises publiques économiques (EPE) relevant des holdings gestionnaires de portefeuilles. L’analyse par secteur d’activité montre que la dissolution a surtout concerné le secteur de l’industrie.

Source : Inspection Générale du Travail

Les entreprises locales dissoutes ont, pour la plupart, fait l’objet d’une cession au profit des travailleurs à travers la cession de gré à gré ou par appel d’offres. La compression des effectifs induite par cette opération a particulièrement marqué le BTPH (environ 59% pour les EPE et 61% pour les EPL), l’industrie (23% pour les EPE et 7,5% pour les EPL) et les services (15 % pour les EPE et 29% pour les EPL).

La mise en œuvre du processus de privatisation après la promulgation de l’ordonnance de 2001, a reconfiguré le système productif public algérien. Cette reconfiguration porte sur 1337 entreprises dont 75% sont affiliées aux sociétés de gestion de participation. Les entreprises affiliées aux SGP sont toutes éligibles à la privatisation. Toutefois, 381 seulement des entreprises publiques économiques sont considérées comme viables alors que 611 connaissent des difficultés tant financières qu’organisationnelles. Huit entreprises : Air Algérie, SNTA (société de tabac et allumettes), SNVI (Société Nationale de Véhicules Industriels) SAIDAL (société de produits pharmaceutiques) et 4 entreprises publiques relevant des secteurs du textile, de l’habillement, du cuir et de la transformation du bois, non affiliées aux SGP, reçoivent un traitement spécifique. Les banques et les assurances qui ne sont également pas affiliées aux SGP sont par conséquent soumises au même traitement spécifique.

Pour la période s’étalant entre 1995 et 2003, le tableau suivant dressé par N.Sadi, nous permet de constater les quelques résultats obtenus au terme de huit années de privatisation :

| Entreprises privatisées | Activités déployées |

Portion du capital social cédé |

Technique de privatisation utilisée |

Apports du partenaire |

| Hôtel El Aurassi |

Tourisme |

20% |

Introduction en bourse |

Revenus de la cession |

| SAIDAL |

chimie Pharmacie |

20% |

Introduction en bourse | Revenus de la cession |

| ERIAD Sétif | agro-industrie |

20% | Introduction en bourse | Revenus de la cession |

| SIDER-Ehadjar |

Sidérurgie | 70% | Ouverture du capital social au profit de la firme indienne LNM –ISPAT | Investissement de modernisation de l’outil à hauteur de 50 milliards de DA et maintien de 22000 emplois |

| ENAD | Industrie chimique (détergents) | 60% | Ouverture du capital social au profit de la firme allemande Henkel | Investissement de modernisation et marque commerciale |

Source : N E Sadi op. Cité page 89

Ces faibles résultats dénotent que, quelque soit la modalité utilisée, les opérations de privatisation demeurent difficiles à réaliser en Algérie. L’absence d’un marché financier suffisamment développé (la Bourse d’Alger73 se caractérise par le nombre très réduit de titres, le manque de moyens et d’attractivité), a mené à des dysfonctionnements dans le déroulement de l’opération de privatisation par cette modalité. L’Etat a dû intervenir à plusieurs reprises afin de recapitaliser cet organisme en proie à des difficultés financières. En outre, la faible performance financière des entreprises publiques (marquées par des déficits récurrents) fait que ces dernières n’arrivent pas à se coter en bourse ou s’y maintiennent difficilement et finissant par se retirer (le cas de l’entreprise ERIAD illustre cette situation).

Dans le domaine de l’énergie, le monopole de la SONELGAZ (dont la privatisation relève de procédures spécifiques) a été aboli en 2002. Cette entreprise a été transformée en Société par Actions, restructurée et filialisée (création de plusieurs filiales spécialisées dans la production et la distribution). Le secteur de l’électricité est désormais ouvert à l’investissement privé mais sans qu’aucun plan concret n’ait été arrêté pour attirer le capital privé (Rapport de la Banque Mondiale 2003).

Le secteur des télécommunications a, lui aussi, ouvert son marché à la concurrence en octroyant trois licences à trois opérateurs dont deux étrangers : un koweitien et un égyptien et un algérien en l’espace de trois années (de 2002 et 2005).

A partir de 2003, en l’absence de statistiques, il est difficile d’établir un bilan exhaustif des privatisations. Les seules informations disponibles sont celles obtenues par voie de presse. En 2005, le nombre d’entreprises privatisées est de 290, et le CPE a validé l’ouverture du capital de 63 entreprises.

Dans le secteur des finances (secteur non affilié aux SGP), il est prévu l’ouverture du capital du Crédit Populaire Algérien (CPA)74. Désormais, la politique de privatisation s’étend à des domaines considérés, jusque là, comme tabous. En dehors du secteur des hydrocarbures (dont la SONATRACH75 détient le monopole), toutes les entreprises relevant des autres secteurs sont privatisables.

Il apparaît évident à travers ces résultats que le processus de mise en œuvre de la privatisation en Algérie, à l’instar de celui des pays en transition et des pays en développement, s’est heurtée à de nombreuses difficultés telles que l’évaluation des actifs, les droits de propriété et le manque de transparence. De nombreux auteurs n’hésitent pas à qualifier cette opération d’échec dans ces pays (R.Chavigny1997). Echec lié, selon ces mêmes auteurs, à plusieurs contraintes d’ordre institutionnel, politique et environnemental.

Les études empiriques menées dans un grand nombre de pays de l’Est (D. Labaronnes 1995, 1998, 1999) et en développement (L.Abdeladim 1998) ont montré que quelque soit la technique de privatisation utilisée (y compris la privatisation de masse considérée comme la méthode la moins sujette aux phénomènes de corruption)76, le processus de privatisation reste soumis à des pressions politiques. Ce phénomène est également perceptible en Algérie dans la mesure où certains dirigeants des entreprises publiques et responsables des holdings puis des Sociétés de Gestion de Participation ont tendance, conformément à leur stratégie d’enracinement, à adopter, pour des raisons d’intérêts personnels, des attitudes de nature à retarder le processus de privatisation.

C’est dans ce sens que les institutions financières internationales ont introduit dans les nouveaux programmes d’ajustement structurel, de nouvelles mesures prenant en compte les principes de bonne gouvernance77 (Consensus de seconde génération). Les contraintes environnementales sont intégrées aux mesures des programmes de stabilisation telles que la libéralisation des prix et du commerce et l’introduction de la concurrence.

Par ailleurs, alors que dans les pays développés la privatisation a permis de générer des recettes importantes à l’Etat, dans les pays de l’Est et les pays en développement le processus s’est accompagné parfois de surcoûts liés à la gestion même de ce processus. En Algérie, les assainissements financiers récurrents menés par l’Etat pour maintenir en activité des entreprises considérées comme structurellement déficitaires, viennent grever les coûts relatifs à l’opération de privatisation. De plus, dans de nombreuses entreprises les travailleurs restent souvent des mois durant sans percevoir leurs salaires, ce qui provoque des arrêts de travail et des protestations et induit des perturbations dans le fonctionnement des entreprises. Cette situation accélère la déstructuration des entreprises qui finissent par connaître une cessation d’activité et s’exposent, ainsi, au risque de dissolution (les entreprises en proie à une telle déstructuration ne trouvant pas acquéreurs).