3.3 L’impact de la privatisation sur la croissance et la restructuration de l’offre.

Toutes les mesures contenues dans les plans de stabilisation et d’ajustement(réduction des dépenses publiques, la libéralisation des taux d’intérêt, des prix et du taux de change, la libéralisation du commerce extérieur et la privatisation) sont susceptibles d’avoir des effets structurants sur l’offre.

C’est l’ensemble combiné de toutes ces mesures qui génère à long terme la relance de l’offre et sa restructuration. La privatisation a, toutefois, été pensée par les tenants du « Consensus de Washington » comme une priorité dans les programmes d’ajustement structurel dans la mesure où elle devait permettre d’agir rapidement sur la relance de l’offre et sa diversification.

Les études empiriques portant sur le lien entre croissance et privatisation (D. Labaronnes 2001) et W.Andredff 2001) menées dans les pays de l’Europe de l’Est, en Russie et dans les pays en développement n’ont pas abouti à des conclusions homogènes pouvant confirmer les présupposés théoriques concernant le lien entre privatisation et croissance. En Algérie, l’étude de cette relation (en l’absence d’études économétriques isolant les effets d’autres variables telles que la libéralisation…), peut être cernée à travers l’indicateur PIB réel hors hydrocarbures.

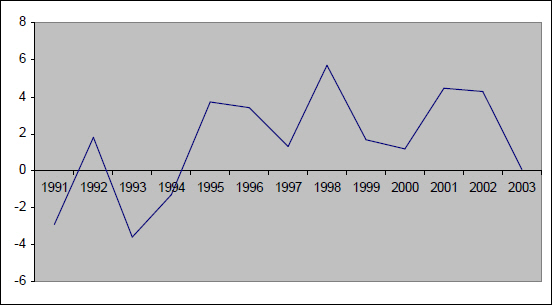

Source : données de la Banque Mondiale et de la SFI

Une reprise de la croissance (différenciée selon les années) est enregistrée à partir de 1995 conformément aux prédictions de la théorie selon la quelle la privatisation engendre des effets stimulants sur la croissance. Ce constat est corroboré par l’analyse de l’évolution de la production provenant du secteur privé.

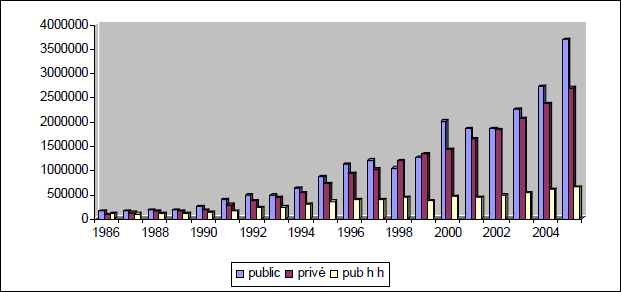

Source : Elaboré à partir des données de l’ONS

L’analyse de ce graphe laisse apparaître une redynamisation du secteur privé et sa restructuration à partir de la fin des années quatre vingt, se matérialisant par une évolution favorable de sa contribution à la formation de la valeur ajoutée alors que celle du secteur public a connu une quasi stagnation induite par la chute des prix des hydrocarbures durant cette période.

Parmi les facteurs à l’origine de la redynamisation du secteur privé avant la promulgation des textes juridiques sur la privatisation, on relève, en premier lieu, la mise en œuvre de la réforme agricole de 1987 et les changements apportés en 1988 et 1990 avec notamment le transfert de la gestion du public vers le privé et la création du FNRA (Fonds National de Développement Agricole78) dans le cadre du plan national de développement agricole (le PNDA).

En outre, la reprise constatée au niveau du secteur privé durant cette période est également due à l’ouverture du secteur des hydrocarbures à l’investissement étranger par les deux formules de partenariat et d’investissement direct étranger à partir de 1990 (loi 91-21 ouvrant droit à la recherche et à l’exploitation dans le domaine des hydrocarbures aux compagnies étrangères). Toutefois, le plafonnement à 49 % imposé par la réglementation pour la part de la production revenant au partenaire étranger a posé des limites à cette expansion (A. Khelif 1999).

Après 1995, alors que la valeur ajoutée du secteur public a été essentiellement tirée du secteur des hydrocarbures, celle du secteur privé n’est pas loin de concurrencer la valeur ajoutée publique globale. Afin de mieux cerner l’effet restructurant de la privatisation sur l’offre, il convient de procéder à une analyse de la contribution du secteur privé à la formation de la valeur ajoutée par branche d’activité.

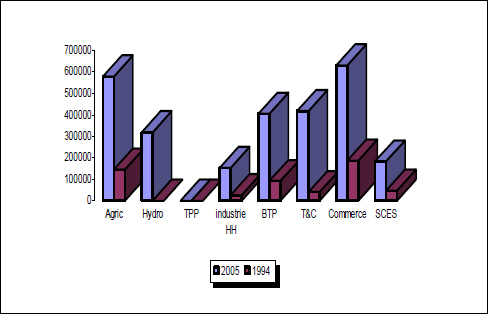

Source : Données de l’ONS

Entre 1994 et 2005, l’évolution de la valeur ajoutée privée a été plus que favorable et ce, quelque soit la branche d’activité économique, à l’exclusion des travaux pétroliers TTP qui restent monopolisés par le secteur public. L’analyse par branche d’activité montre, toutefois, que le privé trouve plus d’attrait dans les activités de l’agriculture, des hydrocarbures, du commerce et services et dans le bâtiment et travaux publics.

Le développement de l’activité commerciale constitue l’un des effets de la libéralisation commerciale (interne et externe) et des prix. Il est considéré, selonJ.M Fontaine (1992), comme l’un des points négatifs de la libéralisation des importations, en favorisant les commerçants au détriment des industriels et en multipliant le nombre d’importateurs ce qui affaiblit le contrôle de l’Etat sur la fraude.

En 2005, on note une certaine redistribution de la valeur ajoutée en faveur des hydrocarbures induite par l’ouverture de ce domaine à l’investissement privé local et étranger.

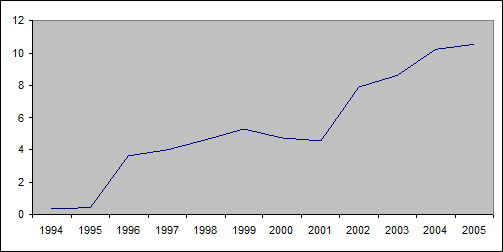

Source : données de l’ONS et de la SONATRACH

L’analyse de cette branche d’activité, montre en effet que la part des compagnies étrangères rapportée à la production publique (représentée par la SONATRACH) a commencé à prendre de l’ampleur à partir de 1995 avec une accélération à partir de 2001 à la faveur du code des investissements de 2001. Dans le domaine de l’industrie, c’est la valeur ajoutée de la branche agroalimentaire qui compose l’essentiel de la valeur joutée de ce secteur.

L’attrait que représentent les secteurs des hydrocarbures et du commerce et services pour l’investissement privé local et étranger vient confirmer le rôle que peut avoir la privatisation dans la restructuration de l’offre par le biais d’une réallocation des ressources vers les branches les plus rentables à court terme. Ainsi, en matière d’investissement privé, il y a lieu de noter que son évolution durant la période 2000 à 2005 se caractérise par un déclin passant d’une moyenne de 70% du total en 1994 à environ 50% en 2005.

En conclusion, il y a lieu de noter que même si les résultats obtenus à l’issue de la privatisation sont controversés, celle-ci a, conformément à la théorie qui soutient qu’il existe une relation étroite entre droits de propriété et croissance, opéré une certaine restructuration de l’offre. Mais qu’en est il cependant de la croissance à long terme ?

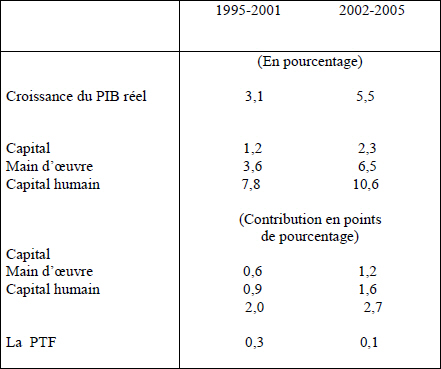

Selon les enseignements de la théorie économique, la productivité est la seule source de relance soutenue de la croissance. Mesurée par la productivité totale des facteurs (PTF), la productivité durant la période allant de 1995 à 2005 a, certes, enregistré une légère amélioration mais demeure encore trop faible.

Source : FMI 2007

La privatisation et la stabilité macroéconomique étant seulement deux parmi les trois piliers considérés comme leviers de la croissance, nous allons analyser le troisième levier qu’est la libéralisation du commerce.