3) Le maillon maritime.

En comparaison avec l’infrastructure fluviale, le mode maritime est seulement contraint par le tirant d’eau des ports. Infrastructure gratuite et non contraignante, la mer offre des capacités de transports quasi illimitées. La cale maritime présente une grande diversité, elle varie du petit caboteur de 3.000 tonnes de port en lourd (tpl) au capesize de 200.000 tpl dont les dimensions sont trop importantes pour les canaux de Suez ou Panama. Contrairement au fluvial ou au fluvio-maritime, il n’est pas nécessaire de doubler le nombre d’unités pour doubler la capacité de transport. Lorsqu’un navire atteint sa capacité maximale de chargement, il est possible de recourir à un navire de dimension supérieure pour traiter les tonnages additionnels. Il est ainsi concevable de faire correspondre à une ou plusieurs unités fluviales une seule unité maritime.

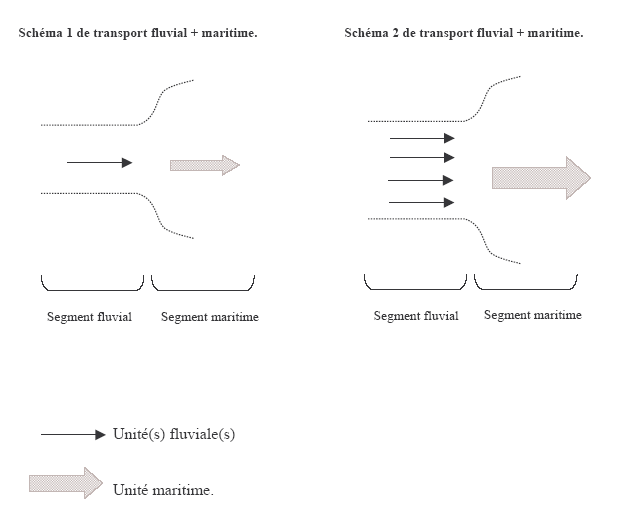

Schématiquement nous aurons :

Soit un transport de marchandise à réaliser entre un port du bassin Rhône-Saône et un port méditerranéen avec une rupture de charge à Marseille.

- Schéma 1 : la cargaison est telle qu’une seule unité fluviale suffit à convoyer la marchandise sur le fleuve. L’embarcation fluviale est ensuite relayée par une seule unité maritime.

- Schéma 2 : le tonnage transporté est quadruplé. En raison de notre hypothèse, il est indispensable de recourir à 4 unités fluviales. À ces 4 unités nous pouvons substituer un seul navire pour le parcours maritime. Ce dernier offrant des capacités quatre fois supérieures à celles proposées par le navire précédent (schéma 1).

L’existence d’économies d’échelle dans le maritime incite les armateurs à accroître la taille des navires. En effet ceci permet de réduire le coût total d’exploitation par unité (tonne ou EVP) transportée. Les coûts augmentent moins que proportionnellement par rapport à l’output ; de sorte que les coûts moyens diminuent avec l’output.

Lorsque l’output augmente, le coût moyen diminue. Le coût marginal est alors décroissant. Le producteur a donc toujours intérêt à accroître son niveau de production car le coût de production d’une unité supplémentaire est inférieur au coût de l’unité précédente. Dans ce cas, l’égalisation entre prix et coût marginal ne permet pas de déterminer un maximum de la fonction de profit. Le programme de maximisation conduit alors à produire une quantité arbitrairement grande d’outputs.

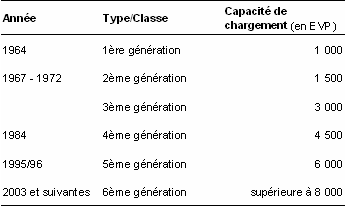

L’existence de rendements d’échelles croissants dans l’activité du transport maritime a fait l’objet de nombreuses études. Il est reconnu depuis longtemps que le coût de transport en mer par tonne décroît à mesure que la taille du navire augmente Pearson (1988). Il est alors possible de dégager d’importantes économies d’échelle en exploitant de grands navires plutôt que de petites unités. L’accroissement de la taille des navires s’est opéré dans un premier temps dans les secteurs du transport de vracs et de pétrole. Depuis 2003, le transport de conteneurs par voie maritime est entré dans une nouvelle phase avec l’apparition de porte-conteneurs de 6ème génération dont la capacité dépasse les 6.000 EVP (voir tableau 6, ci-dessous).

Source : Cullinane et Khanna (2000), à partir de Gilman (1983) et Pearson (1988).

De nombreux auteurs : Drewry Shipping Consultants (1996), McLellan (1997), Cullinane et Khanna (1999), Wijnolst et al. (1999), Stopford (2002) expliquent cet accroissement de taille des navires par la possibilité de dégager des économies d’échelle importantes. Wijnolst (2000) a démontré qu’il était possible de construire des porte-conteneurs de 18.000 EVP. L’industrie maritime a su exploiter les économies d’échelles et tirer les coûts de transport vers le bas. M. Stopford (2002) prend l’exemple d’un transport de 15.500 bouteilles de whisky entre le Royaume-Uni et le Japon. En 1991 le chargeur devait débourser 1.560 US$ contre 675 US$ en 2001. Un autre exemple est celui d’un acheminement de chaussures entre l’extrême Orient et le Royaume-Uni. Le coût de transport de 14.500 paires de chaussures est seulement de 0,18 US$ par paire. Sans un accroissement de la taille des navires de tels gains n’auraient pas pu être réalisés.

Tous les secteurs de l’industrie maritime font face à une augmentation de la taille moyenne des navires. A la fin de la seconde guerre mondiale, le plus gros pétrolier était le Nash Bulk avec 24.000 tpl (tonnes de port en lourd). En 1970, l’Universe Iran pouvait transporter 327.000 tpl. La course au gigantisme atteint son sommet en 1976 lorsque le Jahre Viking 565.000 tpl est livré. Cette marche en avant a été stoppée par les chocs pétroliers et la restructuration du secteur pétrolier. La flotte est passée aux mains des traders qui se préoccupent plus des critères de flexibilité que de recherche d’économies d’échelle. Lors de son transport le pétrole est acheté et vendu à de multiples reprises. C’est pourquoi la taille des pétroliers s’est nettement réduite dans les années 80 (une baisse d’environ 30% par rapport aux années 70).

Le transport de vrac sec a suivi la même progression. Dans les années 20 le vrac était acheminé par des navires de 24.000 tpl. Dans les années 70, des vraquiers de 200.000 tpl étaient couramment utilisés sur les plus grandes routes maritimes. Le milieu des années 80 a vu la mise en service de quelques navires de 300.000 tpl. La taille moyenne des vraquiers s’est accrue de 60% entre 1975 et 2002, au rythme annuel moyen de 2,2%. Il en est de même pour les porte-conteneurs dont la progression a été plus rapide et plus marquée. Au début des années 70, les porte-conteneurs avaient une capacité moyenne de 900 EVP contre 3.100 en 2003. A la fin des années 80 et 90 les capacités moyennes de transport ont effectué d’énormes bonds en avant de l’ordre de 30 à 50%.

Dans sa revue 2006, BRS18 fait état d’une croissance de plus de 20% par an pour les trois prochaines années de la flotte de porte-conteneurs de plus de 4.000 EVP. Alors que le taux de croissance pour les navires de moins de 4.000 EVP sera « seulement » de 9% sur la même période. La tendance générale est à l’accroissement de la taille des porte-conteneurs afin de tirer profit d’économies d’échelle. Le Germanisher Lloyd a développé un concept de porte-conteneurs de 9.300 EVP. Bureau Veritas a pour sa part dessiné les plans d’un navire de 12.500 EVP. Il en est de même pour le Lloyd’s Register, créant ainsi une nouvelle génération de porte-conteneurs : les Ultra large Container Ships (ULCS).

Jusqu’à récemment, la barre des 10.000 EVP constituait une barrière psychologique. Cette frontière a été franchie en janvier 2005. L’armateur chinois COSCO (China Ocean Shipping Corporation) a, pour la première fois au monde, passé commande de porte-conteneurs de plus de 10.000 EVP. Les navires seront livrés entre fin 2007 et début 2008. Plus ambitieuse encore l’étude pilotée par l’Université de Technologie de Delft. Elle envisage la mise en service d’un porte-conteneurs capable d’acheminer plus de 18.000 EVP Wijnolst (2000). Les ULCS ne surpassent pas seulement les anciennes générations de porte-conteneurs en termes de taille, mais également sur le plan technologique, en vitesse d’exploitation et en design. Les différentes innovations techniques introduites dans l’industrie maritime ont permis d’accroître la taille des navires et de réduire les coûts de transport. Maersk a pris livraison le 1er septembre 2006 du M/S Emma Maersk construit par le chantier danois Odense Steel Shipyard. L’Emma Maersk est le premier navire de la série PS-class vessels. Cette unité de transport établit de nouveaux standards en créant de nouvelles économies d’échelle. Mesurant 397 mètres de long et 56 mètres de large, l’Emma Maersk est le plus gros porte-conteneurs du monde avec une capacité estimée à 13.500 EVP.

La Littérature se concentre essentiellement sur les porte-conteneurs car les pétroliers et les vraquiers ont déjà atteint leur taille optimale dans les années 70. Les navires porte-conteneurs sont le seul type de bâtiment dont la taille moyenne s’accroît régulièrement depuis la « révolution du conteneur » voici plus d’une quarantaine d’années. Ceci ne signifie pas pour autant que le tonnage moyen des vraquiers ait cessé de croître. Aujourd’hui un capesize standard offre 175.000 tpl contre 120.000 tpl vingt ans auparavant (soit une croissance de 46%). Il existe une poignée de vraquiers jaugeant 300.000 tpl, de tels « géants » restent encore marginaux car la demande de transport ne les justifie pas totalement pour l’instant.

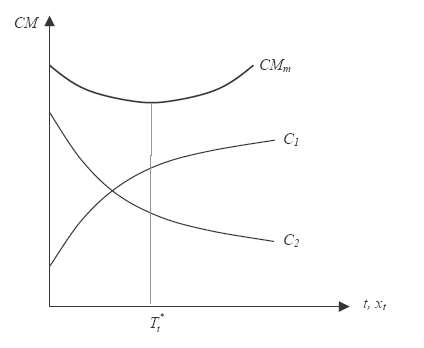

La taille des navires ne peut cependant pas croître dans des proportions illimitées. La mise en service de navires plus grands réduit le coût moyen sur la partie transport. En revanche, le coût moyen du traitement de la marchandise s’accentue – immobilisation du navire pour les opérations de chargement/déchargement, gestion des conteneurs vides... Les navires sont plus longs à manutentionner. Il existe en conséquence une taille optimale définissant un compromis entre coût moyen de la partie transport et coût moyen du passage portuaire.

M. Stopford (2002) démontre un net ralentissement des économies d’échelle lorsque la taille des porte-conteneurs augmente. Accroître la taille des navires de 1.000 à 2.000 EVP génère une économie de 20% sur les coûts de transport par unité ; de 2.000 à 4.000 EVP, 7% sont économisés ; de 4.000 à 6.000 EVP seulement 4%. Au-delà de 8.000 EVP les économies sont difficiles à identifier. Cullinane et Khanna (2000) sont arrivées à des conclusions similaires. Leurs résultats ont démontré que les porte-conteneurs bénéficient pleinement d’économies d’échelle jusqu’à la taille de 8.000 EVP.

La littérature sur la question de taille optimale des navires de mer est relativement riche. Les travaux de Thoburn (1960), Mc Kinsey and Co. Inc. (1967), Goss et Mann (1974), Ryder et Chapell (1979), Gilman (1980, 1983, 1999) Jansson et Shneerson (1982 ; 1987), Pearson (1988) ou Talley (1990) soulignent que l’utilisation de navires de grande taille est optimale aussi longtemps que les économies d’échelles en mer (hauling costs) sont supérieures aux déséconomies d’échelle aux ports (handling costs). En augmentant la taille des navires les coûts fixes par unité se réduisent : frais de port, coûts d’exploitation, coûts de capital. Toutefois, les coûts liés à la marchandise : assurance, manutention, acheminement et repositionnement terrestres des conteneurs se développent. Le coût du traitement terrestre de la marchandise remet en cause les économies d’échelle dégagées par un accroissement de la taille des navires.

Il existe donc une taille optimale des navires de mer qui assure un compromis entre augmentation du coût moyen d’immobilisation aux ports et diminution du coût moyen de transport en mer. Cette capacité d’emport optimale égalise les « gains » sur la partie transport et les « pertes » à quai. Le modèle de référence est celui de Jansson et Shneerson (1982), dont l’analyse est reprise ci-dessous (figure 6).

Pour une route maritime donnée, Jansson et Shneerson (1982) estiment la taille optimale d’un vraquier transportant du charbon à 240.000 tpl.

L’activité fluvio-maritime sur Rhône-Saône ne concerne que des navires de petite taille dont la capacité moyenne de port en lourd est comprise entre 1.500 et 2.500 tonnes.

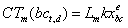

Nous établissons la fonction de coût du maritime à partir de la formule du coût journalier d’un navire définie par Cullinane et Khanna (2000). Ce coût dépend de la taille du navire afin de ne prendre en considération l’existence d’économies d’échelle.

L’élasticité est positive et inférieure à un. Les coûts en capitaux sont peu élastiques par rapport à la taille des navires. Ils sont peu sensibles à une augmentation de la taille des navires. Si nous augmentons la taille d’un navire de 1% alors l’augmentation des coûts en capitaux qui en découle sera inférieure à 1%.

Cullinane et Khanna (2000) comparent leur estimation de l’élasticité des coûts en capitaux par rapport à la taille du navire (e) avec les valeurs obtenues par d’autres auteurs Haldi et Whitcomb (1967), Thorburn (1960), Jansson et Schneerson (1987). Ils valident ainsi les caractéristiques de e à savoir : 0 < e < 1.

Par ailleurs, une observation des prix des navires neufs au cours des deux dernières décennies permet de constater que les capacités de port en lourd s’accroissent plus rapidement que les coûts en capitaux (tableau 7).

Source : Review of maritime transport 2005, CNUCED, New York and Geneva 2005.20

En 2004, le passage d’un vraquier de 50.000 tpl à un autre de 120.000 tpl induit un doublement des coûts en capitaux. La capacité de transport est quant à elle plus que doublée.

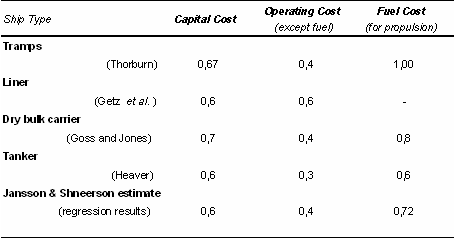

Jansson et Shneerson (1982) estiment l’élasticité des coûts en capitaux par rapport à la taille du navire. Leurs résultats sont repris dans le tableau 8.

Source : J. O. Jansson and D. Shneerson, The Optimal ship size, Journal of Transport Economics and Policy, September 1982.

Nous retrouvons au travers de ces deux tableaux, une illustration des différentes propriétés de e : 0 < e < 1.