1) La taxe maritime.

Pour le transport public ou privé de marchandises effectué dans les limites du domaine confié à Voies navigables de France, par l'article 124 de la loi de finances de 1991 (n°90-1168 du 29/12/90), le transporteur acquitte un péage pour tout parcours réalisé sur le réseau fluvial. Les tarifs du péage sont fonction des caractéristiques de l’infrastructure, de la nature des marchandises transportées, de la taille du bateau, que ce bateau relève du régime de la navigation intérieure ou de celui de la navigation maritime. Ce péage est composé d'un droit d'accès au réseau, calculé en fonction du port en lourd du bateau et d'un montant variable calculé à la tonne-kilométrique selon le réseau emprunté. Il constitue une redevance pour service rendu, les recettes générées sont intégralement utilisées pour l'entretien et l'amélioration du réseau.

En France les deux principaux bassins, sur lesquels se positionnent les fluvio-maritimes sont la Seine et Rhône-Saône. Ils accèdent au réseau de navigation intérieure en traversant les installations du Port Autonome de Rouen pour atteindre les ports fluviaux de Seine ou les bassins Ouest du Port Autonome de Marseille (Fos sur mer) pour le couloir rhodanien.

Outre le péage marchandise acquitté auprès de VNF, les fluvio-maritimes versent aux ports autonomes un droit d’accès appelé également taxe maritime.

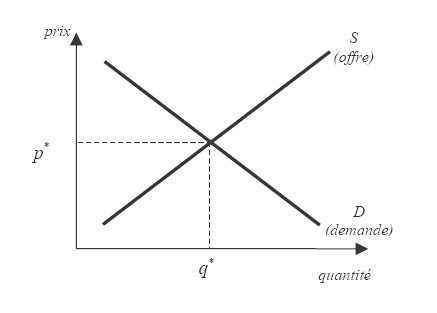

La taxe maritime est perçue sur tout navire de commerce traversant, dans un sens ou dans l’autre, les installations du Port Autonome de Marseille ou de Rouen, pour accéder au réseau de navigation fluviale. Ces droits, calculés selon le volume géométrique (*)et le type de navire (navire transportant du vrac solide, liquide…), se règlent à l’entrée et à la sortie du port (cf. annexe 7, les conditions d’application de la taxe maritime). Pour un navire fluvio-maritime moyen (85m de long, 12m de large et 3,5m de tirant d’eau) les montants versés (valeur 2007) aux ports Rouen et Marseille sont de :

Source : Ports Autonomes de Rouen et de Marseille tarifs des droits de port 2007.

Les navires sur lest (à vide) ne sont pas soumis à ces droits de port.

Ces droits d’accès apparaissent excessifs aux yeux des opérateurs fluvio-maritimes. En effet selon la profession, ils font double emploi avec le péage marchandise perçu par VNF dont la partie fixe correspond à un droit d’accès au réseau ; et ce d’autant que les unités fluviales ne sont soumises à aucune forme de droit de port lorsqu’elles accèdent aux ports maritimes – le port de Rouen a institué depuis quelques années une redevance fluviale. Ils dénoncent une situation paradoxale qui limite de leur point de vue le potentiel de développement de leur mode de transport.

Les unités fluviales fréquentant le Port Autonome de Rouen acquittent une redevance fluviale de 0,54 € par tonne lorsque la marchandise est déchargée sur un quai public. Le transbordement de marchandise d’une unité fluviale vers une unité maritime n’est pas soumis à la redevance fluviale. La redevance fluviale du Port Autonome de Rouen peut selon certains avis constituer un « contre-poids » à la taxe maritime.

La taxe maritime représente une source substantielle de revenus pour le Port Autonome de Marseille (PAM) : au cours de la période 2002 – 2005 le PAM a perçu plus d’un million d’euros (sur la base d’un navire fluvio-maritime moyen – 85m de long, 12m de large et 3,5m de tirant d’eau) au titre de l’activité fluvio-maritime sur Rhône-Saône. L’année 2005 représente un peu moins de 300.000 euros. L’existence de la taxe pénalise l’exploitation des navires en ajoutant un surcoût de 550 euros par voyage. Ce droit d’accès crée, au sens des opérateurs, une distorsion de concurrence entre la chaîne associant fluvial et maritime et le fluvio-maritime.

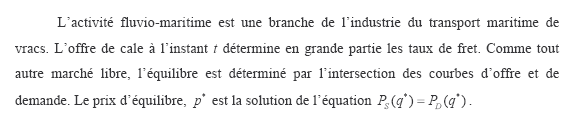

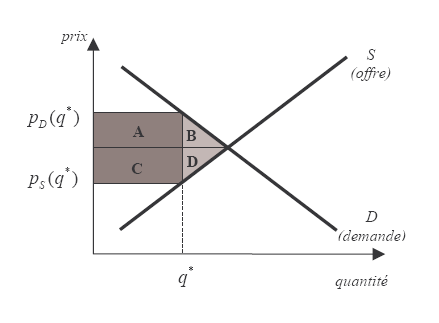

Le montant de la taxe modifie l’équilibre du marché. La taxe est intégrée dans les taux de fret des fluvio-maritimes. Les prix payés par les chargeurs utilisant l’option fluvio-maritime (P D ) sont différents de ceux perçus par les armateurs (P S ), nous avons : P D = P S + t

Le niveau de l’offre dépend du montant que l’armateur reçoit effectivement après avoir payé la taxe (P S ). Tandis que la quantité demandée dépend du prix de la demande (P D ).

La perte du surplus du consommateur (les chargeurs) correspond aux surfaces A+B et la perte de surplus des producteurs (armateurs) aux surfaces C+D. Le coût total de la taxe est la somme de ces deux pertes. Cependant, le port qui perçoit la taxe réalise un bénéfice net équivalent à la surface A+C. La surface B+D quant à elle exprime la « charge morte » de la taxe, c’est-à-dire la perte de valeur subie par la collectivité et plus particulièrement les chargeurs et les armateurs fluvio-maritimes suite à l’instauration de la taxe et donc à la baisse des quantités transportées.

Au sens de la collectivité la taxe n’est pas optimale. Elle assure néanmoins au port une source de revenus dont le coût de production est quasi nul. Les coûts d’entretien et d’aménagement du chenal de navigation, ainsi que la capitainerie (gestion de la circulation des navires à l’approche et dans le port) sont financés par l’intermédiaire des droits de port perçus sur tout navire escalant dans le port. Le trafic fluvio-maritime, 544 escales sur Rhône-Saône, est marginal en comparaison avec le nombre d’escales réalisées au PAM – 7.612 escales dans les bassins Ouest du PAM en 2005. A priori, les navires fluvio-maritimes ne mobilisent pas tous les moyens techniques et humains de la capitainerie du PAM. Par ailleurs, leur besoin en matière d’accès nautiques est faible par rapport aux plus grands pétroliers et porte-conteneurs – 16 mètres de tirant d’eau contre 3 à 4 mètres pour les fluvio-maritimes. D’après la profession fluvio-maritime l’ensemble de ces paramètres ne semble pas justifier le niveau « si élevé » de la taxe.

Un autre point de contestation provient de l’assiette de prélèvement. La taxe est un droit de port perçu « sur tout navire de commerce traversant dans un sens ou dans l’autre, les installations du Port Autonome de Marseille, pour accéder au réseau de navigation fluviale… » 46 . Les opérateurs regrettent que les unités fluviales qui empruntent les mêmes voies ne soient pas assujetties à ce « droit d’accès ». Ils perçoivent à travers cette taxe un moyen pour le PAM de détourner des trafics fluvio-maritimes vers des trafics maritimes repris ensuite par un mode terrestre (fluvial, ferroviaire ou routier). Ces mêmes opérateurs souhaitent en conséquence une suppression de cette taxe.

Sa suppression entraînerait sur le plan économique une meilleure allocation des ressources. Elle se traduirait par deux effets pouvant être simultanés : une baisse des taux de fret et/ou un accroissement du niveau de profitabilité de l’activité fluvio-maritime. L’attractivité de l’activité fluvio-maritime s’en trouverait améliorée. Le poids de la taxe est néanmoins relativement faible dans le compte d’exploitation d’un fluvio-maritime : moins de 2% des coûts totaux pour un voyage depuis Rhône-Saône à destination de la Méditerranée Occidentale (Espagne, Italie, Maghreb) c’est-à-dire entre 0,33 et 0,50 euro par tonne.

La suppression de la taxe maritime pourrait non seulement profiter aux opérateurs fluvio-maritimes mais également aux ports fluviaux de l’axe rhodanien en finançant tout ou partie des surcoûts liés aux manutentions du week-end et de soirée.

Les navires fluvio-maritimes souffrent parfois d’un manque de souplesse des outils de manutention. Lorsqu’un navire arrive dans un port fluvial le vendredi soir, il n’est « travaillé » que le lundi matin suivant. Traiter des navires le soir ou le week-end (samedi) pourrait attirer certains armateurs, garantis d’une manutention rapide, flexible et fiable. Ceci permettrait d’optimiser l’exploitation des navires par un accroissement du temps de navigation. Un navire est rentable lorsqu’il navigue et non lorsqu’il est immobilisé (à quai). Néanmoins ouvrir les ports le week-end ou le soir engendre un surcoût.

Cependant, les ports désireux de travailler le samedi ou le soir se heurtent à l’application des 35 heures. Se pose également le problème de régularité des trafics, il est nécessaire de financer l’inactivité (mise à disposition de l’outillage et d’une ou plusieurs équipe(s) d’hommes) dans l’attente des navires ou des unités fluviales. Les ports attendent en conséquence des garanties de trafics de la part des armateurs avant d’étendre leurs plages horaires au samedi ou en soirée.

L’ouverture des ports fluviaux le samedi profiterait non seulement à l’activité fluvio-maritime mais également à l’activité fluviale, le taux de rotation de toutes les unités de transport serait amélioré (accroissement du nombre de jours de navigation dans l’année) et tendrait à réduire les frets, les charges fixes étant mieux réparties dans le temps. Pour les mêmes raisons les coûts de manutention pourraient être abaissés.

Les conditions d’extension des horaires de manutention restent à définir. Il convient également de confronter l’impact de la charge morte de la taxe aux externalités positives dont bénéficieraient les opérateurs fluvio-maritimes et même les ports fluviaux.