1. La théorie de l’utilité espérée

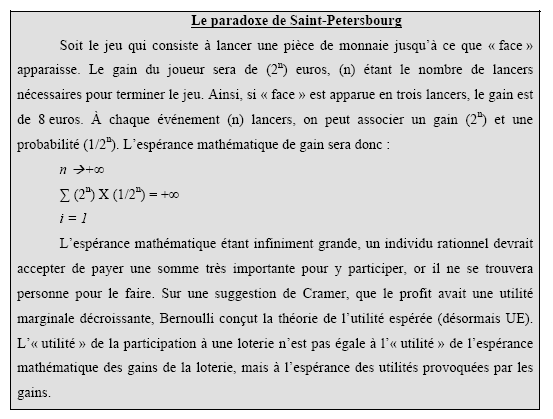

Commençons notre inventaire des théories du risque par la plus canonique : la théorie de l’utilité espérée. La découverte par Fermat et Pascal de la probabilité et de l’espérance mathématique avait permis une rationalisation de certains choix, mais ne rendait pas compte de certains comportements. C’est à Bernoulli (1738) que revient le mérite d’avoir découvert l’« utilité espérée » à partir du paradoxe de Saint-Petersbourg.

Explicitons avec l’exemple suivant :

| Gain | 0 | 500 | 1 000 |

| Utilité | 0 | 2 | 3 |

| Gain | 0 | 1 000 |

| Probabilité | 0,5 | 0,5 |

On voit que l’utilité de l’espérance est égale à 2, alors que l’espérance des utilités est de 1,5. L’écart positif entre U(E) et E(U) caractérise l’aversion pour le risque et il provient bien de la décroissance de l’utilité marginale du gain.

Plus précisément, Bernoulli fait l’hypothèse que l’utilité du gain correspond à une fonction logarithmique avec une utilité marginale décroissante.

Nous allons tout d’abord mettre en valeur trois notions auxquelles nous ferons appel dans les développements ultérieurs.

L’équivalent certain est la conséquence dont l’utilité est égale à l’utilité espérée d’une loterie. C’est le montant qu’on accepte de recevoir, ou que l’on est prêt à payer pour ne pas participer à une loterie.

Le retentissement est l’effet que génère un événement sur un individu.

La probabilité subjective est la perception du risque par opposition à la probabilité objective.

Les deux dernières notions sont souvent des sensations non mesurées, et ce n’est que rarement que l’on recourt à un calcul précis. Pour reprendre une terminologie de Bergson (1927), ce sont des sensations affectives et non représentatives28 dans lesquelles l’intensité ne peut être mesurée qu’en assimilant les causes aux effets (c’est un peu la même démarche avec la théorie des préférences révélées). De plus, elles sont parfois interdépendantes. La sensation de l’une colore l’autre pour la rendre plus séduisante ou plus périlleuse. Ainsi, parfois certains croient inévitable un danger, pourtant fort peu probable, mais dont les conséquences seraient terribles. Enfin ces sensations sont influencées par les sensations des autres agents économiques. Comme on sait, la peur, l’optimisme et les émotions en général sont contagieux29.

La théorie de l’utilité espérée a eu de nombreuses applications, principalement dans les assurances ou la gestion de portefeuille. Nous allons en donner un exemple tiré de la pratique des banques.

Prenons une petite banque, au capital de 10 millions d’euros, générant des profits annuels d’un million d’euros. Supposons que cette banque dispose d’un système informatique ayant une probabilité de défaillance de 5 % par an. Si l’acquisition d’un système de secours ne lui coûte que 100 000 euros par an, alors que le coût d’une défaillance est d’un million d’euros, la banque fera certainement l’acquisition de ce système de secours.

En l’occurrence, la perception est de 5 %. Le retentissement est sans doute supérieur à un million d’euros et englobe une perte de réputation, des explications à donner à la Commission bancaire et vraisemblablement le licenciement du responsable informatique. Quant à l’équivalent certain, il doit être supérieur à 100 000 euros par an.

Essayons maintenant en simulant quelques expériences d’imaginer un modèle de comportement face au risque.