2. Investissement et risque

Au début de cette partie, nous avons étudié les choix des agents économiques dans un contexte de risque. Les alternatives n’étaient pas nommées, c’étaient simplement des objets simples. Utilisons ce cadre d’analyse pour des investissements et regardons comment un entrepreneur décide.

Doit-il investir ou ne pas le faire, investir dans un bien ou dans un autre, dans un pays en développement ou dans un pays développé ?

Dans le scénario le plus basique, pour leurs calculs de faisabilité les agents prennent les flux futurs et les actualisent à l’aide d’un taux actuariel qui est le taux sans risque auquel on ajoute une prime de risque48. Un exemple montrera les grandes lignes de la démarche.

Soit un entrepreneur établissant une usine de textile au Maroc. Le tableau suivant résume les données du problème.

Nous supposons que la durée de vie de l’usine est de trois ans, que le flux de revenu est celui indiqué ci-dessous, que le taux sans risque est de 4 % et que la prime de risque est de 4 %.

| Année 1 | Année 2 | Année 3 | |

| Cash flow | 1 000 | 1 500 | 2 000 |

| Cash flow actualisé | 926 | 1 286 | 1 588 |

Si l’investissement est inférieur à 3 800 (le total des cash flow actualisés est de 3 800), il existe un bénéfice actualisé et l’investissement mérite d’être fait.

Le bénéfice actualisé et pondéré par le risque peut donc être déterminé comme suit :

Avec (B) bénéfice actualisé et pondéré, (CFi) cash flow à la période (i), (t) taux sans risque, (p) prime de risque, (I) investissement initial.

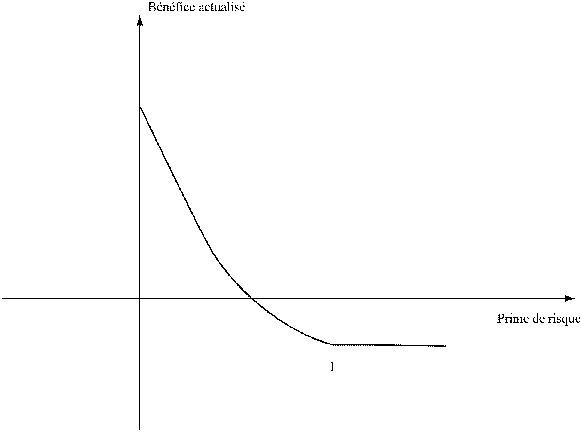

Si le seul paramètre était la prime de risque on aurait un graphe qui ressemblerait à ceci :

Plus la prime est élevée, plus faible sera le bénéfice actualisé. La limite de la perte est évidemment le montant de l’investissement (nous supposons que l’investisseur ne réinvestit pas).

D’un autre côté, l’investissement est fonction du bénéfice attendu : plus celui-ci est important, plus l’investissement sera grand. Donc, toutes choses égales par ailleurs, plus la prime est élevée, moins grand sera l’investissement.

Dans les PED, la prime de risque est généralement établie à partir de la différence entre la dette souveraine du pays et les obligations d’État américain, à laquelle on ajoute une marge arbitraire – cette marge est parfois égale à la prime de risque du secteur concerné dans un pays OCDE. Pour reprendre notre exemple, si la différence entre la dette souveraine du Maroc et celle des États-Unis est de 4 % et que la prime de risque pour le secteur textile est de 3 % dans un pays de l’OCDE, la prime de risque totale sera de 7 %. Dans cet exemple, pour établir une usine textile au Maroc plutôt qu’en France, il faudra ou bien que le capital nécessaire au Maroc soit inférieur à celui requis en France, ou bien que cette usine dégage un bénéfice supplémentaire, qui contrebalance les 4 % de prime de risque marocain. Est-on sûr que les bénéfices au Maroc seront supérieurs aux bénéfices en France ou que le capital nécessaire sera inférieur au Maroc ? A priori, il n’y a pas de réponse claire. Pour prendre quelques considérations seulement : au Maroc, les coûts de main-d’œuvre sont bien plus bas, les contraintes environnementales sont moindres, mais les coûts administratifs, les taxes occultes (ce qu’il en coûte de travailler avec une administration publique) sont plus désavantageux dans un PED ; surtout, le capital nécessaire pour cette usine sera certainement plus faible en France. En effet, alors que les équipements seront de prix équivalents, les stocks et les créances clients seront bien plus faibles en France qu’au Maroc49. Ainsi, seules certaines industries à forte intensité de main-d’œuvre ou très polluantes seront délocalisées. Pour fixer les idées, nous allons poursuivre notre exemple en imaginant un cas, à partir d’hypothèses assez réalistes.

| Comparons deux usines identiques, l’une en France, l’autre au Maroc, ayant toutes deux un chiffre d’affaires de trois millions d’euros et ayant nécessité un investissement en machines de deux millions d’euros. Supposons que : – la marge sur coûts variables soit identique à 33,33 % : il s’agit de la différence entre le prix de vente du producteur qui, sauf protection, tend à s’égaliser, et le coût des achats dont les prix sont généralement assez proches (avec toutefois un avantage pour le producteur français) ; – les coûts fixes soient inférieurs au Maroc (les salaires y sont plus faibles) ; – les actifs circulants soient plus importants au Maroc (les difficultés logistiques et une moindre maîtrise des techniques de « just in time » obligent à garder des stocks plus grands ; de plus, les difficultés de financement au Maroc conduisent les producteurs à financer leurs clients) ; – le coût pondéré du capital soit de 5 % en France et de 10 % au Maroc. |

Le tableau 9 ci-dessous résume les données

| IMMO | CA | MCV | CF | EBITDA | AC | CAP | COUT DU CAPITAL | EVA | |

| France | 2 000 | 3 000 | 1 000 | 500 | 500 | 500 | 2 500 | 125 | 375 |

| Maroc | 2 000 | 3 000 | 1 000 | 250 | 750 | 1 500 | 3 500 | 350 | 400 |

Avec : IMMO : immobilisations ; CA : chiffre d’affaires ; MCV : marge sur coûts variables ; CF : coûts fixes hors intérêts (principalement salaires) ; EBITDA : profits avant intérêts, taxes et amortissements ; AC : actifs circulants ; CAP : ressources nécessaires ; COUT DU CAPITAL : les ressources nécessaires multipliées par le coût pondéré ; EVA : bénéfice net après coût du capital et en supposant l’absence d’impôts.

Dans cet exemple, il est plus intéressant d’implanter l’usine au Maroc. Mais cela montre aussi le caractère discriminant des actifs circulants et du coût du capital. Une usine au Maroc requiert des capitaux plus importants (alors que le Maroc est bien plus pauvre que la France !) et bien plus chers. On peut constater aussi que l’usine marocaine (du fait de coûts fixes plus faibles) est moins sensible à une baisse de chiffre d’affaires et plus sensible à une augmentation du coût du capital. On peut en déduire qu’une forte croissance est comparativement meilleure pour un pays développé que pour un PED, et qu’une faible récession (non accompagnée de hausse de la prime de risque) est relativement moins ressentie dans un PED.

Pour instructif qu’il puisse être, ce modèle est un peu fruste. Il postule une aversion au risque objective et linéaire. Or, nous avons vu dans la section consacrée à la théorie de l’utilité espérée que l’aversion au risque est progressive, qu’elle n’est pas généralisable, et qu’elle est sujette à des distorsions locales.

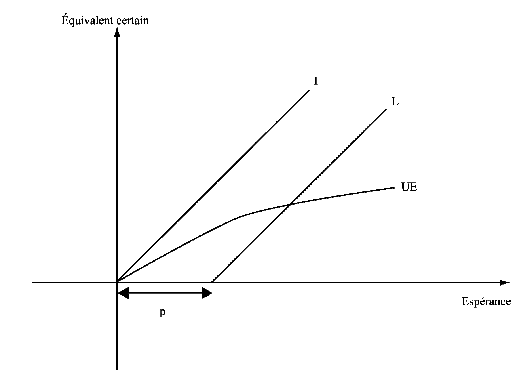

Le graphique ci-dessous compare ce modèle avec la théorie de l’utilité espérée.

Dans ce graphique, la première bissectrice représente la fonction d’un agent parfaitement indifférent au risque : son équivalent certain est égal à son espérance. La parallèle à la bissectrice représente, selon notre modèle exposé ci-dessus, un agent ayant une aversion au risque linéaire, « p » étant la prime de risque. La ligne légèrement incurvée décrit un agent dont l’attitude face au risque est conforme à la théorie de l’utilité espérée : en l’occurrence, que l’agent valorise de manière dégressive les bénéfices attendus.

On constate qu’en dessous d’un certain niveau, la prime de risque surpaye le risque que les agents sont prêts à prendre, mais qu’au-dessus de ce niveau, la prime est insuffisante. Compte tenu des situations différentes, en dessous d’un certain niveau de risque les agents français et marocains se comportent d’une façon identique, au-dessus, les agents français prennent plus de risques.

Dans notre exemple, nous avons pris le risque sans le partager dans ses différentes composantes.

On peut identifier : le risque spécifique de l’investissement (une usine de conserves comporte un risque différent d’une usine d’automobiles), le risque systémique du pays, l’attitude face au risque, dépendant elle-même du patrimoine de l’individu, de la connaissance qu’il a de ses chances dans ce cas spécifique (ce qui donne évidemment un avantage à ceux qui connaissent ou qui ont déjà eu l’expérience de ce type d’investissement50) et enfin du caractère de l’investisseur (par exemple : « flambeur » ou bien « bon père de famille »).

On a donc deux facteurs objectifs et trois facteurs subjectifs. L’ensemble forme ces décisions face au risque. Comme pour l’utilité, on peut déduire de l’observation des faits économiques un « risque révélé » qui n’est que la résultante des comportements des agents face à un enjeu quelconque. Et, sauf lorsque ce sera autrement mentionné, le risque sera ce risque global. Notons que chacun des éléments peut varier de manière autonome et peut aussi être partiellement influencé par les autres : le « courage » des investisseurs peut augmenter, par exemple parce qu’ils ont eu plusieurs fois raison ou parce qu’ils se sont habitués au risque systémique. On a donc dans le premier cas une évolution autonome et, dans le deuxième, une évolution inverse.

On supposera par ailleurs une connaissance parfaite par les agents de l’espérance mathématique et du risque de chaque investissement. L’incertitude résidera dans le résultat final : incertitude irréductible puisque, quelle que soit la probabilité on ne peut être absolument sûr de l’issue et donc des conséquences. On se mettra donc dans le contexte exact du paradoxe de Saint-Petersbourg : l’agent sait parfaitement quelle est son espérance et sa probabilité de gain, mais fait un choix objectivement irrationnel à cause de sa situation personnelle.

Enfin, dans les développements qui suivent, nous postulerons que l’équivalent certain est égal à l’investissement réalisé : l’équivalent certain dans la théorie de l’utilité espérée est la prime qu’un agent paie pour participer à une loterie – ou celle qu’il paie pour ne pas participer. Or un investissement est une loterie : l’agent connaît les règles du jeu, la probabilité, l’espérance, mais il ignore le résultat final. L’investisseur se détermine finalement en fonction des risques objectifs et des risques subjectifs. L’investissement que nous considérerons est le montant que l’investisseur met dans l’entreprise, et comme à ce stade nous ne différencions pas entre les différents apporteurs de ressources, actionnaire ou créancier, ce montant comptable est égal au total du bilan de cette entreprise.