L’amplification

En période de crise, il ne s’agit pas simplement de débiteurs en plus grand nombre qui sont en difficulté, mais aussi de recouvrements qui diminuent. En fait, les pertes deviennent fonction du nombre de débiteurs défaillants.

Nous allons utiliser la terminologie très précise de Bâle 2.

Les paramètres pour connaître le risque de crédit – et par conséquent le capital minimum alloué à cette activité – sont les suivants :

- PD : la probabilité de défaut (probability of default)

- LGD : la perte en cas de défaut (loss given default)

- EAD : l’exposition en cas de défaut (exposure at default)

- Maturity : maturité

Des études ont montré que les LGD, en particulier, étaient très sensibles à la conjoncture économique121. Durant une récession, les LGD augmenteraient de 30 % en moyenne. En cas de crise, surtout dans les pays émergents, il est vraisemblable que l’augmentation des LGD sera encore plus prononcée. Durant une récession, PD augmente également. Nous pensons que c’est l’augmentation du PD qui entraîne la croissance du LGD.

En effet, lorsque les débiteurs défaillants sont peu nombreux, il est possible de trouver des acquéreurs pour les actifs de ces débiteurs ; de plus, les organes judiciaires (tribunaux, experts, administrateurs judiciaires) de règlement des difficultés des entreprises sont peu sollicités et peuvent rapidement séparer le bon grain de l’ivraie. Ainsi, les créanciers recouvrent une part plus ou moins grande de leurs créances.

En revanche, lorsqu’un grand nombre d’entreprises fait défaut, il n’y a plus d’acquéreurs pour les actifs et les tribunaux sont débordés. À l’extrême, lorsque toutes les entreprises d’un pays sont en cessation de paiement, les créanciers ne récupèrent plus rien de leurs créances.

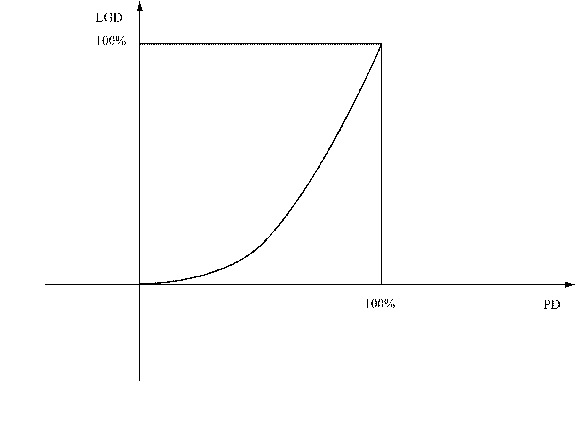

On peut résumer cette idée par un graphique :

En ordonnées on porte LGD ; en abscisse, la proportion de défaut (PD).

Dans la phase d’amplification, c’est-à-dire lorsque les débiteurs font défaut en nombre important, les créanciers voient PD augmenter et anticipent que LGD augmentera plus que proportionnellement – du fait des lenteurs judiciaires, LGD ne peut être connu avec précision avant un délai d’au moins trois ans. Il y a un phénomène de panique : les créanciers réclament le remboursement et exigent des garanties réelles. La crise qui était grave devient explosive. Alors que la liquidité bancaire est toujours la même (dans les faits, les déposants retirent aussi leurs dépôts), les crédits des banques sont en réduction, ou en tout cas sans aucune flexibilité. Nous sommes dans le schéma du canal étroit de crédit, avant les faillites des banques. C’est le début du processus de rationnement.