Le risque d’actif

Si la banque centrale estime qu’il est nécessaire que les banques augmentent leurs concours à l’économie, un moyen qui pourrait concurrencer l’injection de liquidités serait une ligne de garantie omnibus164.

Prenons pour hypothèse que l’ensemble des prêts au secteur privé s’élève à 15 milliards de dollars (chiffre approximatif pour 2004 au Liban). La banque centrale pourrait offrir à l’ensemble des banques de participer à l’ensemble des risques réunissant certains critères d’éligibilité pour 5 %, mais sans apport de fonds. C’est-à-dire qu’en cas de défaut de l’un des débiteurs, la banque centrale participerait à hauteur de 5 % de la perte sur ce débiteur ; et le total de la garantie omnibus sera de 750 millions de dollars (si tous les crédits sont éligibles). Si par ailleurs on estime à 2 % le coût implicite de cette garantie pour la banque centrale, le coût total ne dépasserait pas 15 millions de dollars, ce qui est dérisoire.

On pourrait opposer à ce schéma deux objections :

- le risque moral (moral hazard) ;

- la non-efficience de l’instrument.

En ce qui concerne le risque moral, il est très peu vraisemblable qu’une banque cherchera à profiter de cette offre pour prêter (rétroactivement !) à de mauvais débiteurs, sachant qu’elle-même supportera 95 % de la perte. (On peut aussi envisager que cette garantie porte uniquement sur de nouveaux crédits.)

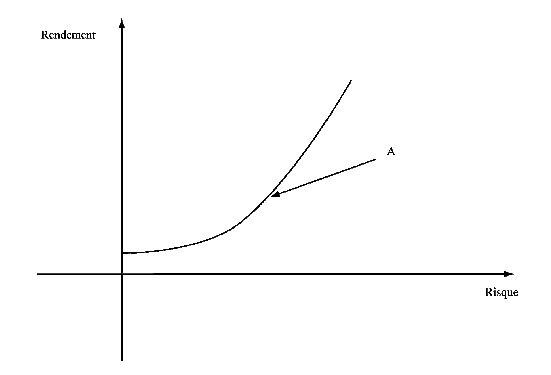

Pour la non-efficience, nous allons à nouveau faire appel au concept, que nous avions déjà utilisé, du couple risque-rendement.

Comme on peut le voir, à partir du point A, pour inciter les agents à modifier leur comportement il est beaucoup plus productif de réduire le risque que d’augmenter la rentabilité165. Or, une garantie omnibus, comme décrite ci-dessus, réduit le risque de crédit des banques (de 5 % en consolidé). Si donc, dans l’appréciation des risques par les banques, on est au-delà de A, il est clair qu’une réduction de risque aura un effet bien supérieur à une injection de liquidité qui n’augmenterait que la rentabilité166.

Cette démonstration intuitive et graphique ne dispense évidemment pas de faire un calcul plus précis pour déterminer plus finement les élasticités aux différents points de la courbe. Cela étant dit, il est assez vraisemblable que dans les PED, l’élasticité des prêts au risque est plus élevée que celle relative au rendement.