Une réforme du droit de la faillite

Nous allons proposer, pour les pays émergents, une réforme adaptée au droit français. Si elle devait être appliquée à un autre pays, une adaptation devrait être effectuée pour tenir compte des particularités fiscales.

Nous nous sommes inspiré d’une proposition de Bebchuck (1988) rapportée par Hart (1999)175. L’idée serait, en simplifiant fortement, de transformer, dans l’éventualité d’une faillite, les créanciers en actionnaires.

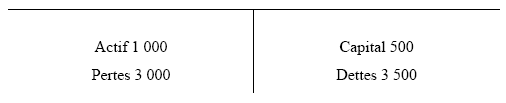

À titre d’exemple, soit la société A ayant le bilan suivant :

Dans cette proposition, le capital serait éliminé – les actionnaires perdent tous leurs droits dans la société – et les dettes sont converties en capital. Le bilan après conversion serait :

La société ayant été recapitalisée et n’ayant plus de dettes exigibles, elle n’est plus en cessation de paiements et peut à nouveau opérer.

Ce schéma présente une grande utilité pour les pays émergents. Mais avant d’en citer les mérites, je m’efforcerai d’introduire une variante pour répondre aux critiques qui lui ont été faites.

Le système, en effet, souffre d’une absence de distinction entre les types de créances (faut-il traiter de façon identique les créanciers privilégiés et chirographaires ?) et d’une clarté insuffisante sur le sort des actionnaires. En réponse, Bebchuk propose d’offrir aux créanciers privilégiés des actions, et aux créanciers chirographaires et aux actionnaires des options. De plus, les traitements fiscaux des intérêts et des dividendes, du remboursement de créances et celui du capital, ne sont pas les mêmes.

Une alternative serait la suivante :

1. Une entreprise peut demander au tribunal sa mise à l’abri de ses créanciers pour une période de six mois renouvelable une fois. Durant cette phase – qui est l’équivalent du Chapter 11 ou de la période d’observation – les organes de l’entreprise gardent le contrôle de celle-ci. La direction de l’entreprise peut négocier avec ses créanciers, obtenir des remises, organiser le rachat des créances par d’autres créanciers, augmenter le capital, céder l’entreprise, etc.

2. À la fin de la période, le juge effectue ce que l’on appelle en jargon financier « un coup d’accordéon ». Il réduit le capital à zéro (éliminant ainsi les anciens actionnaires) et l’augmente à nouveau par conversion de créances chirographaires en capital (celui-ci doit arriver au capital minimum légal). Le solde des créances chirographaires est abandonné par les créanciers avec une clause de « retour à meilleure fortune176 ». Au cas où la société est in boni la procédure s’arrête.

3. Si l’augmentation de capital et l’abandon de créances sont insuffisants pour résorber les pertes, n’importe quel « intéressé » peut demander la liquidation de la société.

Cette variante est à mon sens légalement moins lourde, dans le sens où elle utilise des voies déjà existantes pour résoudre les problèmes.

En l’occurrence, la question épineuse des créances privilégiées est réglée par leur maintien hors de la formule. En effet, dans les créances privilégiées nous avons une multitude de cas très différents : des hypothèques de premier rang, de deuxième rang et parfois de rang supérieur ; certaines créances couvertes à 150 % et d’autres à 30 % ; des sûretés appartenant à l’entreprise et d’autres appartenant à un tiers ; les privilèges des salariés et celles du trésor. Comme l’objectif est de substituer à la procédure actuelle un système plus léger, plus rapide et moins coûteux en personnel judiciaire, cette variante évite de se prononcer sur l’aspect le plus complexe. Certes, dans quelques cas les créances privilégiées représenteront une masse telle que l’issue ne sera pas différente de ce qu’elle est aujourd’hui : une liquidation. Elle incitera peut-être des créanciers, qui autrement se seraient contentés de ne pas avoir de privilège, à prendre même le plus petit, même le plus fictif. D’un autre côté, le taux de rendement des créances chirographaires est si bas (1,4 % en France selon Blazy), que les incitations actuelles pour prendre un privilège sont surabondantes.

Cette variante n’implique pas non plus de sacrifice visible pour le Trésor puisque aucun effort ne lui est demandé pour faciliter le redressement des entreprises. La « clause de retour à meilleure fortune » est un mode reconnu par le fisc français et qui n’est pas étranger aux législations fiscales d’inspiration française.

La proposition de Bebchuk dans la variante exposée aurait les avantages suivants :

1. Accélération et réduction du coût de la procédure

Une partie non négligeable du coût de la faillite réside dans sa durée. Lorsque la procédure dure plusieurs années entre son déclenchement et la liquidation totale des actifs, cela n’est guère étonnant. Durant ce laps de temps, les actifs se déprécient, le fonds de commerce s’étiole, les meilleurs employés s’en vont, les fournisseurs recherchent avec des concurrents des relations plus stables.

2. Diminution du rôle des organes judiciaires

Le fait que l’intérêt des organes judiciaires (administrateur ou syndic) n’est aligné ni sur celui des actionnaires ni sur celui des créanciers amplifie parfois les coûts et la durée de la procédure. Leurs honoraires étant, selon l’amusante formule, « payés sur la bête », leur intérêt n’est pas d’accélérer la procédure. De plus, ces organes sont parfois, dans les pays émergents, corrompus et privilégient certains repreneurs, certaines solutions, suivant leur intérêt personnel. Enfin, le nombre des personnels de ces organes est limité, très faible si on le rapporte au nombre de faillites, totalement insuffisant en cas de crise économique. En France en 2003, le nombre de faillites était de 45 800, alors qu’il y avait 127 administrateurs judiciaires et 213 mandataires judiciaires au 1er janvier 2002177.

Dans le système de Bebchuk, les organes judiciaires ne sont sollicités que s’il y a abus de majorité ou cause grave pour le remplacement de la direction de l’entreprise, et ce suivant le droit commun.

3. Plus grande probabilité de survie pour les entreprises en difficulté

On peut se demander si la survie des entreprises en difficulté peut être un objectif économique. Après tout, Schumpeter avait bien mis en lumière les vertus de la destruction créatrice : le maintien en vie d’un grand nombre d’entreprises peu efficaces est vraisemblablement préjudiciable à une économie.

Mais comme dans tout, c’est une affaire de mesure. Faisons une analogie avec le jardinage : ne pas tailler une plante l’empêche de se développer, mais couper ses branches la tue. Un système qui permettrait à des branches malades, mais encore vivantes, de se rétablir – et c’est encore plus vrai dans un pays émergent qui compte un nombre insuffisant d’entreprises – est certainement bénéfique.

En l’occurrence, la réforme diminuerait considérablement les « coûts de transaction » de la faillite. Si l’on considère qu’une faillite est une transaction entre les différents ayants droit dans la faillite, qu’elle commence au début des difficultés de l’entreprise et se termine lorsque les droits ont été répartis entre les actionnaires et tous les créanciers, il s’agit pour le législateur de réduire les coûts de l’opération. Car, suivant un corollaire du théorème de Coase, quel que soit le régime de propriété initial, on peut améliorer le niveau économique par la réduction des coûts de transaction.

En l’espèce, la durée de la « transaction » ne peut plus dépasser quinze mois. Les gestionnaires de l’entreprise sont exclusivement des personnes dont l’intérêt est totalement aligné sur ceux de leurs mandants. Dans un premier temps (Chapter 11) la direction est nommée par les actionnaires puis, après la transformation, par les créanciers. La phase d’évaluation et de répartition des « privilèges » est totalement éliminée dans la majorité des cas puisque l’entreprise ne disparaît pas. Et surtout, le coût aléatoire de la transformation de « going concern » en actifs à la casse est amoindri.

4. Meilleure protection des créanciers négligents.

Dans les systèmes actuels, les créanciers négligents peuvent, par forclusion, perdre tous leurs droits s’ils ne les ont pas déclarés assez vite. Avec la réforme proposée, ils se retrouvent avec des actions ou une créance privilégiée.

En conclusion et comme déjà souligné, le crédit ne diffère de l’investissement que par le degré de risque. Il est non seulement indispensable pour accompagner l’investissement mais aussi tout commerce entre les hommes.

Or le crédit a généralement été considéré avec hostilité. On attend des agents économiques qu’ils risquent tout ou ne fassent rien. Pas de pitié pour ceux qui veulent prendre un risque d’entreprise limité. À l’instar de la parole évangélique, il faut vomir ceux qui veulent gagner de l’argent en dormant, qui veulent participer à un risque d’entreprise en dormant sur leurs deux oreilles.

Et le législateur, dans le DF, n’est pas en reste. Dans les différents DF que nous avons évoqués, les créanciers n’ont guère leur mot à dire dans la gestion de l’entreprise défaillante : soit c’est la direction qui continue à gérer (droit américain ou libanais), soit c’est un professionnel nommé par le juge (droit anglais ou français). La liquidation des actifs est presque toujours faite par un professionnel nommé par le juge. Enfin, les créanciers peuvent être privés de leurs droits par décision du juge lorsque l’intérêt de l’entreprise le commande.

La réforme proposée vise à restaurer les droits des créanciers. Si leur contrat initial n’est pas honoré (s’ils ne sont pas remboursés à l’échéance), ils doivent pouvoir se substituer à la partie défaillante et donc devenir actionnaires à la place de l’actionnaire. La prétendue protection qui leur est offerte par la lourde intervention judiciaire est illusoire et inutile. Dès l’instant où ils sont devenus actionnaires, les règles classiques de gouvernance les protègent amplement. Ils sont tout à fait capables, alors, de nommer une nouvelle direction pour l’entreprise ou de vendre leurs parts.