1.4. La châtellenie de Montluel, entre crises et dynamisme

Une petite ville ?

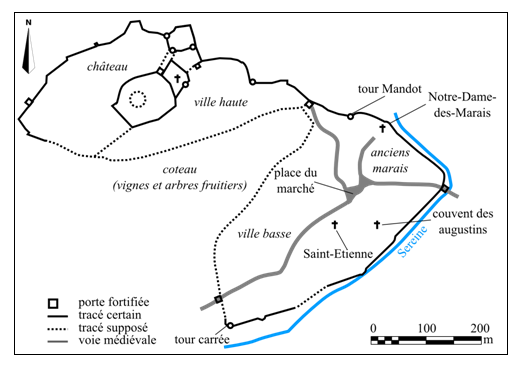

La seigneurie de Montluel est progressivement organisée, à partir de la fin du XIe siècle, autour de deux pôles : le château, en contrebas duquel se développe le bourg, et le prieuré de La Boisse, fondation seigneuriale dont dépend, sur le plan spirituel, la chapelle du château jusqu'en 1289, date de l'érection de celle-ci au rang d'église paroissiale. Montluel a alors achevé son évolution vers un statut privilégié au sein du mandement, matérialisé par la promulgation de franchises (1276) et la construction de remparts (1276-1288). Leur tracé épouse, pour une grande part, le cours de la Sereine, par-dessus laquelle au moins un pont actuel existe déjà, à l'est du bourg. Des pans de murs appartenant à cette enceinte apparaissent ponctuellement dans les constructions actuelles, montrant une grande variété dans le choix des matériaux (tout-venant, galets, briques).

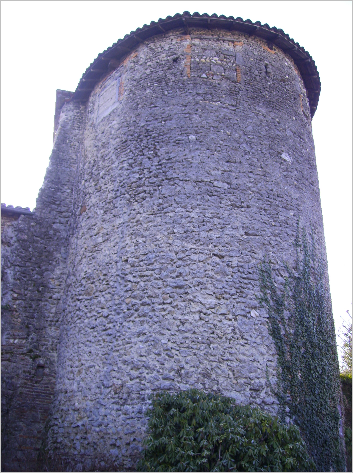

Deux tours de cette enceinte, datées du XIVe siècle, sont conservées : la tour Mandot (doc. 39), contrôlant le débouché de la vallée de la Sereine et la tour carrée, dont le nom provient du corps de garde qui lui est associé, ces deux tours étant circulaires. Montluel présente ainsi toutes les caractéristiques d'un gros bourg, dont on ne connaît cependant pas l'importance démographique, les dénombrements ne faisant pas la différence entre la population de Montluel et celle du mandement.

La mise en œuvre des franchises obéit à un mécanisme assez classique. Les syndics de Montluel versent en effet annuellement 3 fl à leur souverain, en échange de la jouissance de droits dont l'exercice profite à la communauté, notamment l'usage des grands prés379 Certains de ces droits, théoriquement octroyés en 1276, font d'ailleurs l'objet de confirmations régulières ou de modifications. Ainsi, le Dauphin Humbert II promulgue en 1328 une nouvelle charte confirmant les franchises précédentes, tout en s'engageant à financer lui-même l'entretien des remparts et exempte les Montluistes, l'année suivante, de tout droit féodal sur l'ensemble du Dauphiné. Le comte Amédée VI étend cette mesure à tous les habitants de la châtellenie, exempts de taille jusqu'en 1425.380 Il confie en 1357, pour 15 ans, l'entretien des fortifications de Montluel aux bourgeois, en autorisant la levée par les syndics d'un vingtain annuel de 2 bichets de seigle par feu et par attelage.381En 1360, il autorise aussi les habitants de Montluel à construire des fours et à y cuire leur pain en échange d'un cens annuel de 30 s.382 La communauté juive possède probablement une organisation autonome, dont témoigne l'affermage d'un péage aux juifs en 1364.

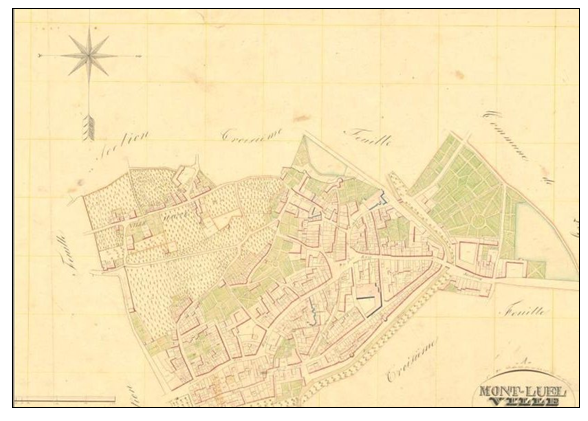

A la fin du XIVe siècle, la distinction entre la ville et le château devient plus importante. En effet, en 1380, commencent les travaux de l'église Notre-Dame-des-Marais, dont plusieurs éléments d'architecture laissent penser qu'elle remplace une chapelle romane.383 Elle deviendra au XVIe siècle l'église paroissiale de la ville basse. L'épithète accolée au nom de la Vierge témoigne vraisemblablement de l'extension du tissu urbain au dépens des marais de la vallée de la Sereine. Bien qu'elle soit adossée au rempart, elle ne présente aucun élément défensif semblable à la tour de l'église Saint-Barthélémy. Peu après, vers 1390, débute la construction d'un couvent d'augustins au sud-est de la place du marché, remanié au XVIIe siècle.384 Une troisième église, dédiée à Saint Etienne, existe à Montluel au moins depuis le XVe siècle.385 Il n'en reste aujourd'hui plus que le porche. Aucun document étudié ne mentionne cependant l'une ou l'autre de ces églises, ce qui interdit toute analyse approfondie de l'organisation de l'espace urbain. On peut seulement ajouter que les travaux du XVe siècle renforcent les défenses du château, coupant physiquement ce dernier de la ville. Dès lors, on peut considérer que Montluel entre dans une nouvelle phase de son développement, qui se poursuivra aux XVIe et XVIIe siècle par le démantèlement partiel du château et l'implantation d'un hospice au sud-ouest de Saint-Etienne. A partir du cadastre napoléonien de 1831 (doc. 40), déjà utilisé précédemment et des données rassemblées ici, on peut proposer un plan schématique de la ville de Montluel à la fin du XVe siècle (doc. 41).

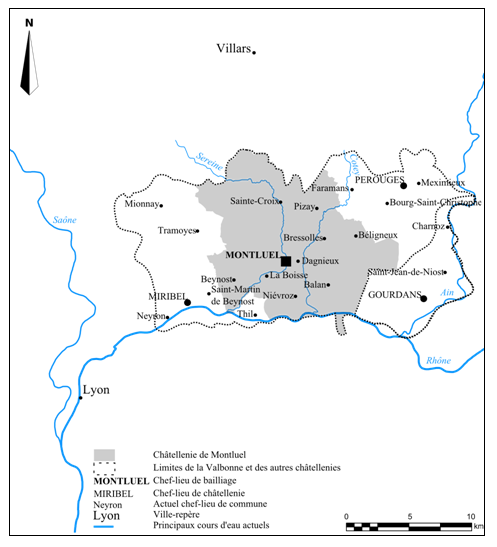

Les limites de la châtellenie et du bailliage

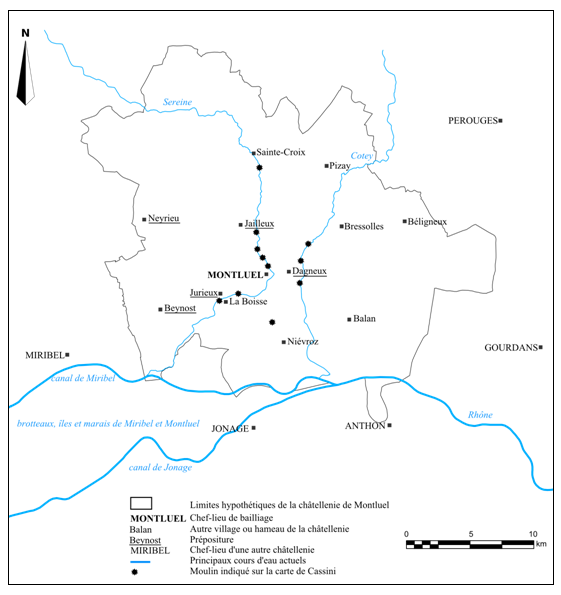

Peu après l'annexion de la Valbonne par la Savoie, une différence très nette se fait, sur le plan juridique, entre la ville Montluel et le reste de la châtellenie. Dans un premier temps, le bailli est assisté, pour tout ce qui concerne la justice, par le chacipol de la ville.386 Entre 1357 et 1362 se met en place une organisation où la châtellenie est subdivisée en six prépositures, zones où une partie des droits seigneuriaux est affermée, notamment la chacipolerie et le droit de saisine387 : Jailleux, Beynost, Jurieux, Neyrieu, Dagneux, Grand Pré.388 Il faut y ajouter le péage du Bois Rond, au nord de Sainte-Croix, lui aussi affermé. De plus, la paroisse de Béligneux fournit l'huile pour l'éclairage de l'église Saint-Barthélémy.389 Enfin, les terres du prieuré de La Boisse sont placées depuis 1259 sous la garde du seigneur de Montluel, en l'occurrence le comte de Savoie à partir de 1355.

On peut ainsi considérer qu'aux XIVe-XVe le territoire de la châtellenie de Montluel correspond approximativement aux communes actuelles du canton de Montluel, soit Montluel, La Boisse, Sainte-Croix, Dagneux, Niévroz, Bressolles, Balan, Pizay et Béligneux390, auxquelles s'ajoute celle de Beynost (doc. 42). Elles représentent un espace de 138 km², où aucun point n'est situé à plus de 10 km du château, soit deux à quatre heures de marche en fonction des circonstances et des individus. Le village le plus éloigné de Montluel, Béligneux, en est distant de 6 km. La limite méridionale de la châtellenie est cependant incertaine. En effet, des îles ou brotteaux du Rhône sont cités à plusieurs reprises parmi les terres de la châtellenie, notamment en 1416-1417. Cette année-là, le bailli perçoit un cens d'un citoyen lyonnais pour le compte d'un brotteau situé à Miribel, alors que plusieurs de ses concitoyens en sont exempts pour des îles dont l'attribution à Montluel n'est pas certaine.391

Grâce au versement de deux subsides en 1418392 et 1426393, on sait que la population de la châtellenie est alors de 500 feux, soit environ 2000 habitants si on considère qu'un feu représente quatre personnes. Alfred Fierro ayant confirmé que, dans la région, la population diminuait en moyenne d'un tiers après les pestes des années 1348-1362, on peut proposer comme hypothèse haute que la population de la châtellenie de Montluel était, au milieu du XIVe siècle, de près de 3000 habitants. Sa densité varierait ainsi, au cours de la période étudiée, entre 14 et 22 habitants par km².

Outre Montluel, le bailliage de Valbonne comprend également les châtellenies de Miribel, Gourdans et Pérouges. En s'appuyant sur les limites des communes actuelles, mais aussi sur l'appartenance de chaque chef-lieu à un mandement donné en 1789394, on peut considérer que le bailliage en question correspond globalement à l'espace compris entre Mionnay, Meximieux, Saint-Maurice-de-Gourdans et Neyron, limité à l'est par l'Ain et au sud par le Rhône, soit un espace de 313 km² (doc. 43). La châtellenie de Montluel représente ainsi environ 44% de la superficie du bailliage, ce qui signifie que le bailli exerce son autorité directe sur un territoire nettement plus grand que celui des autres châtelains. En outre, on peut noter que les autres centres de châtellenies sont situés respectivement à 8 km (Miribel) et 12 km (Gourdans et Pérouges) du chef-lieu de bailliage.

Plus proche de Montluel que d'autres points de la châtellenie, étape incontournable sur la route de Lyon, Miribel se trouve ainsi dans une position particulière au sein du bailliage, que semblent confirmer les multiples évocations de l'une et l'autre châtellenie dans la documentation comptable.

Occupation du sol et exploitation des ressources naturelles

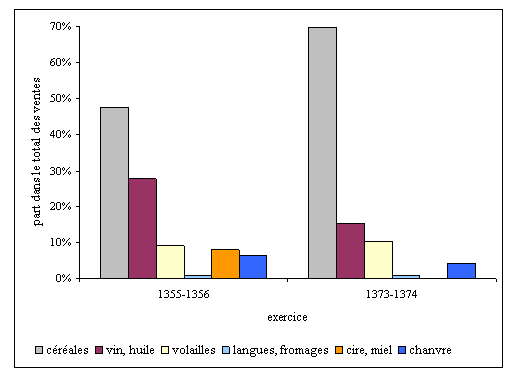

On peut étudier la répartition des recettes en nature recensées dans les comptes de la châtellenie, dont on peut supposer qu'elles constituent un bon indicateur de leur poids respectif dans l'économie locale. Le tableau ci-dessous présente la valeur des dites recettes des années 1355-1356 et 1373-1374, converties en deniers tournois de bon poids d'après les prix indiqués dans la rubrique "ventes". Cette rubrique n'étant pas toujours présente, il a paru préférable de procéder par sondage, en retenant deux années où les valeurs des produits étaient disponibles (doc. 44)

| 1355-1356 | 1373-1374 | |||||

| volume | valeur (d) | % | volume | valeur (d) | % | |

| froment | 14 ânées | 140,0 | 19,2% | 10 ânées | 220,0 | 19,5% |

| seigle | 2,3 ânées | 13,8 | 1,9% | 3,3 ânées | 52,5 | 4,7% |

| avoine | 25,9 ânées | 155,4 | 5,2% | 32,7 ânées | 392,5 | 34,8% |

| orge | 14 ânées | 96,0 | 13,2% | 10,5 ânées | 120,0 | 10,6% |

| vin | 20 ânées | 230,0 | 31,6% | 20,6 ânées | 164,5 | 14,6% |

| huile | 6 lampes | 6,0 | 0,1% | 6 lampes | 6,0 | 0,5% |

| poules | 139,0 | 76,4 | 10,5% | 145,0 | 90,5 | 8,0% |

| poulets | 7,0 | 2,1 | 0,3% | 7,0 | 2,2 | 0,2% |

| perdrix | - | - | - | 24,0 | 23,0 | 2,0% |

| langues | 18,0 | 4,5 | 0,6% | 18,0 | 4,5 | 0,4% |

| fromages | 48,0 | 3,6 | 0,5% | 48,0 | 4,5 | 0,4% |

| cire | 29,5 lb | 66,4 | 9,1% | 28,1 lb | - | - |

| miel | 2 diètes | 1,5 | 0,2% | - | - | - |

| chanvre | 15,2 qtx | 55,0 | 7,6% | 15,2 qtx | 46,8 | 4,1% |

| total | 727,9 | 100,0% | 1127,0 | 100,0% | ||

Ces données sont présentées dans l'ordre dans lequel elles apparaissent dans les comptes, ce qui permet de remarquer qu'elles sont classées en fonction de leur origine : céréaliculture (froment, seigle, avoine, orge), produits transformés (vin, huile), aviculture, chasse, élevage des bovins, cueillette (la cire et le miel d'abeille sont en effet ramassés dans les arbres395) et culture du chanvre. Toutes les plantes oléagineuses mentionnées dans les comptes (froment, raisin et chanvre) ont pu servir à la production de l'huile, à moins que d'autres plantes courantes dans la Dombes, comme la navette ou le colza, aient été réservé à cet usage. L'origine géographique du chanvre, ainsi que d'une partie des fromages, de la cire et de l'huile peuvent être déterminés. Le chanvre paraît en effet cultivé surtout dans les secteurs de Beynost et de Dagneux, où le contexte géologique et hydrologique y est le plus favorable. Il s'agit vraisemblablement de la ressource principale de ces deux villages, car le bailli y perçoit une taxe dont le montant est réparti entre tous les foyers, à l'exception des veuves et des locataires.396

Une partie des fromages provient d'un établissement cistercien non identifié, dit de Chano. La cire est versée essentiellement par le notaire de la cour de Montluel, mais aussi en 1416-1417 par un citoyen lyonnais pour le brotteau de Montluel évoqué plus haut397 et en 1421 par le curé de l'église paroissiale de Dagneux.398

On peut supposer que la répartition des différents types de recettes en nature est le reflet de l'importance de chaque activité dans l'économie locale, en tenant compte de deux limites à cette interprétation. D'abord, certaines ressources varient d'un exercice à l'autre : il n'y a en effet plus de recette en miel après 1363, la cire est utilisée en 1374 par le bailli comme moyen de paiement (on ne connaît donc pas son prix de vente cette année-là), tandis qu'il faut attendre 1371 pour voir apparaître les revenus issus de la chasse aux perdrix. Ensuite, les prix varient naturellement au cours du temps et d'un produit à l'autre : l'ânée de froment vaut par exemple 1,5 ânée d'orge en 1356, contre 1,9 en 1374, tout en ayant subi une hausse de 120% en valeur propre. Pour parvenir à comparer ces deux répartitions, on peut tenter de contourner ces différences en regroupant les produits en fonction des catégories mentionnées plus haut (doc. 45 et 46).

| 1355-1356 | 1373-1374 | |||

| valeur (d) | % | valeur (d) | % | |

| céréales | 405,2 | 47,6% | 785,0 | 69,7% |

| vin, huile | 236,0 | 27,7% | 170,5 | 15,1% |

| volailles | 78,5 | 9,2% | 115,7 | 10,3% |

| langues, fromages | 8,1 | 1,0% | 9,0 | 0,8% |

| cire, miel | 67,9 | 8,0% | 0,0 | 0,0% |

| chanvre | 55,0 | 6,5% | 46,8 | 4,1% |

| total | 850,7 | 100,0% | 1127,0 | 100,0% |

A ces deux dates, la hiérarchie est la même, avec une nette domination de la céréaliculture devant les produits transformés et les volailles. La seule différence notable réside dans un accroissement du poids des céréales aux dépens du vin et dans la disparition des produits de l'apiculture. Afin de vérifier l'hypothèse d'une stabilité dans la répartition des recettes en nature entre 1356 et 1374, on peut utiliser la méthode statistique du khi deux, qui consiste ici à comparer les montants des ventes à des valeurs théoriques gaussiennes399. Le document 47 présente les contributions au khi deux de l'ensemble des recettes en nature communes aux deux exercices.

| 1355-1356 | 1373-1374 | total | |

| froment | 0,59 | 0,42 | 1,00 |

| seigle | 6,87 | 4,87 | 11,73 |

| avoine | 22,75 | 16,13 | 38,89 |

| orge | 0,45 | 0,32 | 0,78 |

| vin | 26,88 | 19,06 | 45,93 |

| huile | 0,21 | 0,15 | 0,36 |

| poules | 0,74 | 0,53 | 1,27 |

| poulets | 0,06 | 0,04 | 0,10 |

| langues | 0,16 | 0,11 | 0,27 |

| fromages | 0,02 | 0,01 | 0,03 |

| chanvre | 3,87 | 2,75 | 6,62 |

| total | 62,59 | 44,38 | 106,98 |

Pour que l'hypothèse de départ soit acceptée, en acceptant un risque d'erreur conventionnel de 5%, il aurait fallu que la somme des contributions au khi deux ne dépasse pas la valeur critique de 18,31. Il faut donc rejeter ladite hypothèse. Cependant, le test permet de constater que la différence entre les deux exercices est surtout due aux différences de valeur du vin et de l'avoine. Elles sont en fait le témoignage d'importantes variations de prix entre les deux dates en question : celui de l'ânée de vin chute de 11,5 à 8 d, tandis que celui de l'ânée d'avoine double (de 6 à 12 d). Il ne s'agit donc probablement pas de différences dans la production, mais de simples fluctuations de l'économie locale.

On peut donc bien imaginer une châtellenie de Montluel où, en dehors de Beynost et Dagneux, où le chanvre occupe une place importante, la plus grande partie des terres cultivables est plantée de céréales, en majorité de l'avoine, à faible rendement, devant le froment et l'orge, le seigle étant rare. La vigne occupe une place non négligeable, sans doute essentiellement sur les pentes de la côtière de Dombes et de la vallée de la Sereine, par exemple à Ecorchat.400 Le reste des recettes en nature traduit la pluralité des activités vivrières, notamment l'omniprésence des poulaillers et l'existence de troupeaux de bovins en nombre suffisant pour permettre le versement de taxes à taux fixe (quatre douzaines de fromages par exercice, auxquels s'ajoute la langue de chaque bœuf abattu).

L'évolution des recettes en nature : un indicateur des crises agricoles

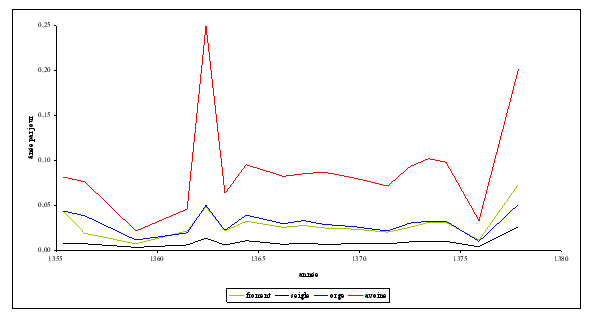

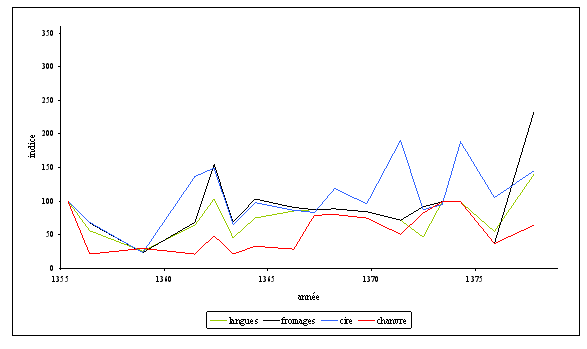

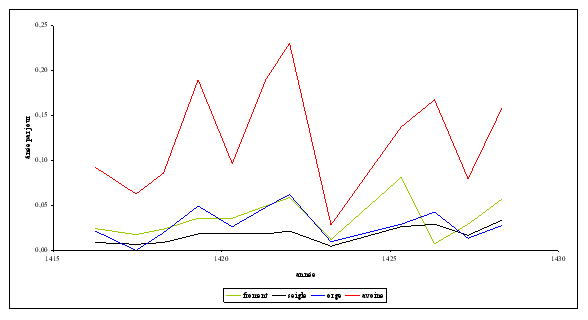

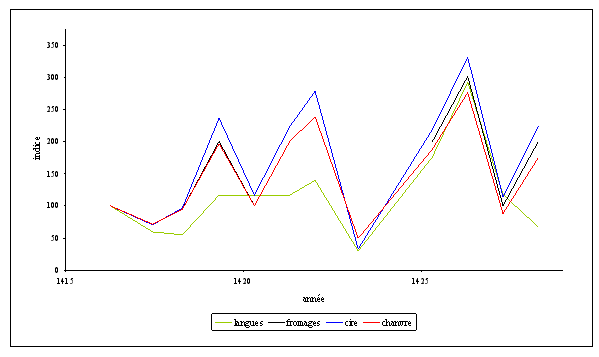

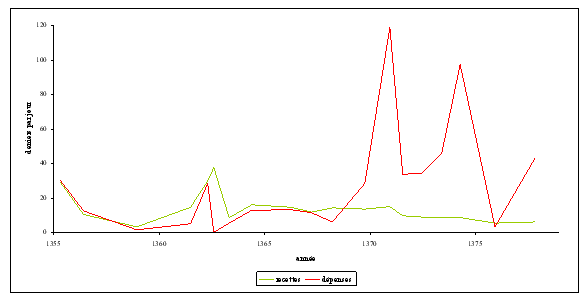

Les comptes de la châtellenie permettant de suivre l'évolution des recettes en nature sur plusieurs années, j'ai choisi les périodes 1355-1379 et 1415-1431, pour lesquelles je disposais de données suffisamment cohérentes. Afin de comparer des exercices de durées différentes, le volume de chaque recette a été réduit à sa valeur quotidienne moyenne.401 Voici d'abord les recettes en céréales, exprimées en ânées journalières (doc. 48).

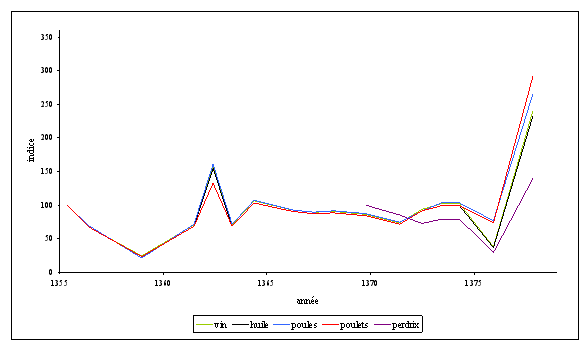

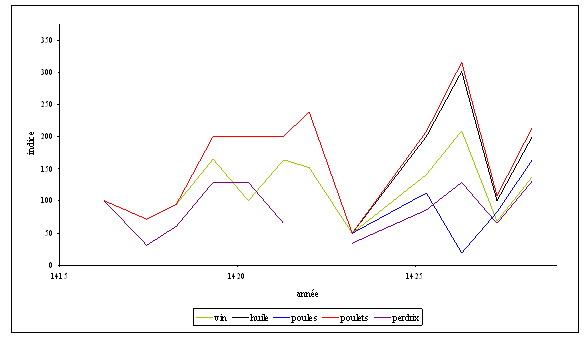

Il est ensuite possible de représenter l'évolution des autres recettes en nature, exprimées initialement dans des unités différentes, en affectant l'indice 100 au résultat obtenu pour la première année de la période concernée. Les courbes ainsi obtenues (doc. 49 et 50) ne représentent donc pas des valeurs absolues, mais bien des valeurs relatives. La position des courbes les unes par rapport aux autres n'indique donc pas leur importance hiérarchique mais la différence d'ampleur de chaque phénomène observé (augmentation ou diminution).

Au cours de la première période étudiée (1355-1379), c'est-à-dire le quart de siècle qui suit l'annexion de Montluel à la Savoie, la plupart des recettes suit une évolution très semblable. Or, il s'agit dans la plupart des cas de revenus à taux fixe, ce que les comptes signalent année après année par des formules du type ut dicitur in duodecimo computo precedenti. Par conséquent, les hausses des recettes peuvent être expliquées par une mobilisation plus grande des ressources de la châtellenie, par exemple pour financer les réparations du château en 1355 et les expéditions militaires contre les Tard-Venus en 1362-1364 ou contre le seigneur de Beaujeu en 1378. Les baisses mécaniques que subissent les recettes en nature après ces événements confirment que les pics précédents correspondent à des situations exceptionnelles. On note ainsi qu'elles connaissent une relative stabilité entre 1364 et 1374. La seule baisse qui pourrait être imputable à une dégradation brutale des conditions de vie est celle de 1374-1376, qui correspond à l'époque à laquelle le passage de mercenaires est signalé en Valbonne, mais aussi a une période de famine généralisée en Europe.402 L'hypothèse d'une chute des recettes en nature due à des résurgences de pestes – notamment après celle de 1362 – aurait pu être intéressante... si les comptes faisaient mention de décès plus nombreux à ces dates, ce qui n'est pas le cas. Aucune corrélation n'a pu être établie entre ces pics et la présence d'un bailli spécifique à la tête de la châtellenie, ce qui conforte l'idée de variations dues à des circonstances particulières. Au cours de la période 1415-1429, les recettes en nature, représentées selon la même méthode que précédemment, évoluent de la manière suivante (doc. 51 à 53).

Comme lors de la période précédente, les recettes connaissent généralement les mêmes évolutions. Les revenus en cire suivent cette fois le mouvement général, ce qui amène à considérer les irrégularités notées auparavant comme peu significatives. En revanche, on peut s'interroger sur le phénomène observé en 1420 : l'ensemble des recettes baisse, à l'exception des volailles d'élevage ou des langues de bœuf – dont la quantité n'est pas vraiment liée aux conditions climatiques – ainsi que des céréales d'hiver (seigle et froment). L'hypothèse la plus vraisemblable est celle d'un été trop chaud n'ayant pas favorisé le développement de l'orge, de l'avoine ou du vin.403 En 1422-1424 et, dans une moindre mesure, en 1426-1427, on note une baisse brutale et cette fois générale des recettes, bien au-dessous de leur niveau habituel sur la période en 1422-1424. Il est possible d'y voir un geste ducal pour soulager des paysans durement frappés au cours des années précédentes.

L'exploitation des ressources hydrauliques

L'eau est partout présente dans la châtellenie, à travers les cours d'eau et les étangs, sans oublier les lônes, rivières occasionnellement en eau, correspondant souvent à d'anciens bras du Rhône. Elle constitue donc une ressource abondante, dont on sait qu'elle est traditionnellement réservée à l'autorité publique. En l'occurrence, on conserve quelques traces de l'exercice de cette prérogative. Ainsi, un acte de 1321 précise que trois tenanciers peuvent utiliser l'eau de "Molly" une demi-journée chacun, tous les quinze jours, pour irriguer leurs terres.404 Une plante comme le chanvre, par exemple, nécessite un apport en eau important, ce qui explique qu'il soit cultivé dans les zones plus ou moins marécageuses de la vallée du Rhône.

Le seul moulin mentionné dans la documentation est le moulin banal, ce qui ne signifie pas qu'il s'agisse du seul de la châtellenie. On peut même supposer, sans grand risque d'erreur, que les moines de La Boisse disposent de leur propre moulin. Au XVIIIe siècle, celui-ci est en effet mentionné sur la carte de Cassini, qui indique au total huit moulins (dont un double) sur la Sereine et ses affluents, six en amont de Montluel et trois en aval, trois autres sur le Cotey.405 Rien d'étonnant quand on sait que le marché de Montluel est réputé pour ses draps, probablement en chanvre, dont la fabrication nécessite le recours à la force hydraulique. Le moulin banal n'apparaît cependant qu'en de rares occasions, car il échappe, en règle générale, à l'autorité du bailli. Entre 1386 et 1417, par exemple, il est affermé à trois reprises pour le même volume d'une ânée de froment par an, bien qu'il ait été déclaré hors d'usage en 1398.406 Le texte du troisième affermage fournit d'ailleurs quelques renseignements précieux :

‘(...) platea et loco in quibus esse solebat molendinum quod uocatur molendinum de Salice (...) in molendino et baptitorio cum plateis stagnorum (...)407 ’Il s'agit ainsi d'un moulin-battoir, associé à une ou plusieurs retenues d'eau. Le Calice – légère déformation phonétique de Salice – coule entre La Boisse et Montluel, dans une gorge trop étroite pour permettre l'installation d'un moulin. On peut ainsi assimiler le moulin banal à celui que la carte de Cassini indique approximativement au confluent du Calice et de la Sereine (doc. 54).

Un moulin au moins est en activité du côté de Béligneux, dont j'ai évoqué plus haut la production d'huile, probablement sur le Merdanson. Aujourd'hui, ces deux ruisseaux ont tous deux un débit irrégulier, ce qui rend obligatoire l'aménagement d'étangs artificiels, le plus souvent sur un bief (canal de dérivation), pour garantir un apport en eau régulier.

La pêche, en revanche, n'est jamais évoquée dans la documentation. On peut supposer que les tenanciers des îles et brotteaux du Rhône jouissent des droits de pêche et de chasse au petit gibier sur leurs terres. Aucune pêcherie n'est mentionnée dans les comptes, contrairement à celle des Echets, sur la châtellenie de Miribel, qui est d'ailleurs affermée en 1366-1367 à deux habitants de Montluel.408

Un approvisionnement en matériaux local et micro-régional

Les pierres et la terre utilisées pour les travaux du château proviennent en grande partie d'une carrière située au pied de la Côtière409, près de Montluel, mentionnée dès 1356.410 Propriété du seigneur, elle semble exploitée par intermittence, en fonction des besoins du bailli, comme en témoigne l'embauche de "pierriers" et de maçons pour extraire des pierres en novembre 1356 et février 1357.411 Dans la plupart des cas, l'origine des pierres n'est pas précisée, mais on peut supposer qu'il s'agit d'un mélange de pierres de taille, extraites dans la carrière, et de tout-venant, comme dans l'exemple cité plus haut de la récupération des matériaux de l'ancienne cuisine.

L'écrasante majorité des autres matériaux nécessaires pour la construction, l'entretien et l'équipement du château est achetée à Lyon, avec quelques approvisionnements ponctuels ailleurs. Il s'agit le plus souvent de matériaux bruts (bois, métal), travaillés sur place par les artisans de Montluel (forgerons, charpentiers, etc.). Montluel est ainsi étroitement liée à Lyon, sur le plan économique, ce qui conforte l'idée d'une position charnière pour Miribel, interface entre les deux villes. On se doute que le péage de Montluel doit être rentable, celui du Bois Rond contrôlant pour sa part, probablement, l'accès à la vallée de la Sereine.

L'évolution générale des recettes et des dépenses, ou la gestion des déficits

Les comptes nous renseignent naturellement sur un éventail plus large de recettes et de dépenses, qui peuvent être réunies en quatre catégories, auxquelles s'ajoute le produit de la revente éventuelle des recettes en nature. Il s'agit des droits sur les terres et les personnes (cens, tailles, gardes), des revenus liés à l'activité économique (fermes, lods et ventes), des droits de justice (compositions, condamnations, appels et saisines) et des recettes exceptionnelles (dons, confirmations, introges, inventions, legs, arriérés et recettes extérieures).

Le tableau suivant permet de se faire une idée des fluctuations du montant et de l'importance relative de chaque catégorie de recette dans le revenu global de la châtellenie (doc. 55).

| 1355-1356 | 1373-1374 | 1416-1417 | ||||

| montant (d) | % | montant (d) | % | montant (d) | % | |

| cens | 568,5 | 17,6% | 364,2 | 12,8% | 482,9 | 10,5% |

| gardes | 87,0 | 2,7% | 98,2 | 3,4% | 63,6 | 1,4% |

| fermes | 252,0 | 7,8% | 1170,0 | 41,0% | 2015,0 | 43,9% |

| lods et ventes | 35,0 | 1,1% | 6,8 | 0,2% | 134,2 | 2,9% |

| compositions | 1416,8 | 43,8% | 1078,0 | 37,8% | 681,6 | 14,9% |

| condamnations | 31,5 | 1,0% | 0,0 | 0,0% | 223,4 | 4,9% |

| appels | 110,0 | 3,4% | 6,0 | 0,2% | 40,0 | 0,9% |

| saisines | 12,0 | 0,4% | 12,0 | 0,4% | 12,0 | 0,3% |

| ventes | 722,9 | 22,3% | 116,6 | 4,1% | 933,0 | 20,3% |

| total | 3235,7 | 100,0% | 2851,8 | 100,0% | 4585,7 | 100,0% |

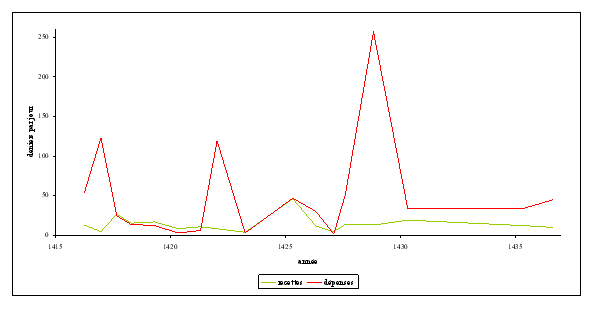

Par définition, ces recettes sont en effet variables, surtout les droits de justice et les ventes, qui en représentent souvent deux des plus grandes parties, en compagnie des cens et des fermes. Il faut d'ailleurs souligner la diminution progressive du poids des cens, à mettre en parallèle avec l'importance croissante des fermes, qui présentent l'avantage de garantir au comte le versement d'une somme fixe. En ce qui concerne les dépenses, j'ai choisi de ne pas en faire une présentation typologique, car, à l'exception des opera, lesdites dépenses ont des destinations trop variées (dons, pensions, commissions, défraiements, salaires, etc.) pour pouvoir être regroupées en catégories cohérentes. Il a paru en tout cas essentiel de s'intéresser à l'évolution générale des recettes et des dépenses, en étudiant à nouveau deux périodes distinctes (1355-1378 et 1416-1439) et en ramenant les sommes en deniers tournois journaliers (doc. 56).

Au cours des années 1355-1374, on retrouve le pic des années 1362-1364, qui confirme que la hausse des revenus sert à compenser celle des dépenses, probablement liées au passage des Tard-Venus. La châtellenie est par ailleurs dans une bonne santé financière jusqu'à la fin des années 1360, où les dépenses connaissent un fort accroissement, dont la cause n'a pas pu être déterminée, alors que les recettes demeurent globalement au même niveau entre 1364 et 1378.

L'étude de l'évolution des recettes et des dépenses pendant les années 1416-1439 (doc. 57) confirme la permanence d'une gestion comptable ordinaire saine jusqu'en 1427, perturbée par deux pics de dépenses extraordinaires non liés à l'activité ordinaire de la châtellenie (remboursement de dettes ducales, missions diplomatiques). Il en est de même du pic de 1428, causé par des dépenses exceptionnelles comme celle que génèrent la poursuite et l'exécution de l'assassin du curé de Chasselay.412 Cependant, cette hausse s'inscrit dans le contexte d'un renversement de tendance depuis 1425-1426 : les baillis successifs dépensent tous plus qu'ils ne perçoivent, jusqu'à la fin de la période étudiée. Il est impossible de connaître avec certitude les causes de ce changement, si ce n'est simplement l'absence de nouvelle ressource qui aurait permis de compenser la hausse des dépenses, dont témoigne la stabilité des recettes. En outre, à l'exception de la période 1355-1361, au cours de laquelle le trésor comtal contribue largement à l'équilibre du budget local (7120 d, soit 39% des recettes de la châtellenie au cours de ces six premières années), on ne note qu'un seul apport extérieur, en 1425-1426 (1150 d, soit 6,9% du budget de l'année). Le bailli doit donc se contenter des ressources locales, très clairement plafonnées, en raison de l'importance des affermages.

En résumé, aux XIVe et XVe siècles, le château de Montluel joue un rôle central dans l'organisation du territoire sur lequel le bailli de Valbonne exerce son autorité. La maîtrise du château, situé au centre géographique de la châtellenie et du bailliage, assure en effet celle de la ville, centre seigneurial et lieu de passage obligé pour la plupart des voyageurs, Montluel et la Valbonne servant d'interface entre le Bugey, la Bresse et Lyon. Les sources comptables nous renvoient l'image d'une châtellenie qui, si elle n'est pas forcément prospère, semble connaître une activité économique importante et suffisante hors des périodes de crises. Ce premier exemple permet aussi de souligner la mise en œuvre, dans cette châtellenie savoyarde, d'une gestion raisonnée des ressources naturelles et, plus généralement, des recettes et des dépenses de la châtellenie.