3.1. L'exploitation des ressources naturelles : domaine et seigneurie foncière

L'espace delphino-savoyard a beau être extrêmement varié et présenter des climats et un relief particuliers, il ne diffère pas du reste de l'Occident médiéval sur un point majeur : l'écrasante domination de la céréaliculture dans les terres cultivées. Elle représente, en valeur, de 26,3% à 59% des recettes en nature de la châtellenie de Montluel, contre pratiquement la totalité de ces mêmes recettes dans les trois autres exemples étudiés. Plus précisément, la culture de l'avoine est omniprésente. Céréale à faible rendement, mais peu coûteuse et convenant bien à l'alimentation des animaux, il est logique qu'elle occupe habituellement la première place en termes de volume produit chaque année. En parallèle, le froment joue un rôle majeur en plaine, en raison de son rendement et donc de sa valeur nettement supérieures. On peut mettre en perspective la composition du revenu céréalier dans les châtellenies de Moras, Montluel et Sallanches (doc. 212), les comptes du Queyras n'étant pas assez détaillés pour permettre ce type de comparaison.1051

| fin du XIII e s. | 1355-1357 | 1372-1373 | 1428-1429 | ||||||

| volume | % | volume | % | volume | % | volume | % | ||

|

Montluel

(ânées) |

avoine | pas de données | 61,9 | 50% | 32,2 | 59% | 58 | 57% | |

| froment | 23 | 19% | 9 | 16% | 20,9 | 21% | |||

| orge | 32 | 26% | 10,5 | 19% | 10 | 10% | |||

| seigle | 5,7 | 5% | 3,3 | 1% | 12,3 | 12% | |||

| total | 122,6 | 100% | 55 | 100% | 101,2 | 100% | |||

|

Moras

(setiers) |

avoine | 361,2 | 26% | pas de données | 169,7 | 33% | 110 | 33% | |

| froment | 1017,6 | 72% | 248,9 | 48% | 122,9 | 37% | |||

| orge | - | - | - | - | - | - | |||

| seigle | 25,2 | 2% | 101,1 | 19% | 102 | 30% | |||

| total | 1404 | 100% | 519,7 | 100% | 334,9 | 100% | |||

|

Sallanches

(muids) |

avoine | 909 | 82% | 54 | 70% | pas de données | 275,5 | 67% | |

| froment | 94,25 | 8% | 3,2 | 4% | 70,2 | 17% | |||

| orge | 108 | 10% | 19,9 | 26% | 66,1 | 16% | |||

| seigle | - | - | - | - | - | - | |||

| total | 1111,25 | 100% | 77,1 | 100% | 411,8 | 100% | |||

Malgré l'extrême diversité des exemples étudiés, ce tableau nous apporte deux informations importantes, valables a priori pour la majeure partie de l'espace delphino-savoyard. La première est la baisse considérable et rapide du volume de céréales prélevé depuis le XIIIe siècle, forcément liée à une chute importante de la production avant même le milieu du XIVe siècle. Les différentes informations rassemblées à propos des vacances de terres à Moras dans les années 1370 poussent à attribuer une grande partie de cet effondrement à la saignée démographique due aux épidémies, en particulier les pestes de 1348 et 1362. La seconde information est le poids important, au cours de cette période d'effondrement, que prennent, selon les cas, l'orge ou le seigle, alors que la production de froment connaît une baisse, ou au moins une stagnation, jusque dans les années 1370. Encore une fois, on a vu qu'à Moras, les terres vacantes à cause de la peste étaient majoritairement plantées en froment. On voit donc une conséquence indirecte des épidémies : les paysans semblent se tourner vers des types de blés au rendement moindre que le froment, mais suffisants pour assurer la subsistance d'une population moins nombreuse. Inversement, la reprise démographique du XVe siècle entraîne une hausse de la production, en particulier celle du froment.

Deux exemples spécifiques amènent à s'interroger sur l'existence d'une politique agricole des Dauphins et des comtes de Savoie. Le premier est évidemment celui de Moras. La culture du froment, favorisée par un climat plutôt doux et une hydrographie abondante, y occupe la première place, aussi bien en volume qu'en valeur absolue. Ce cas exceptionnel – il ne trouve d'équivalent dans aucune des châtellenies que j'ai eu l'occasion d'étudier – témoigne d'une politique de mise en valeur menée de longue date par les Dauphins. Sans doute le fait que la Valloire appartienne à leur patrimoine dès le début du XIe siècle a-t-il favorisé cette situation, aboutissant au constat, valable pour toute la période étudiée, d'une production céréalière dépassant largement celle des autres châtellenies dauphinoises. Ce type de production massive nécessite en tout cas des moyens financiers et humains considérables, dont seul dispose le Dauphin. Cela explique pourquoi la réserve seigneuriale demeure si importante en 1263 (40% des terres), progressif dans le courant du XIVe siècle.

Le deuxième exemple est la production de chanvre dans la châtellenie de Montluel, qui prend un caractère quasiment industriel entre le XIVe et le XVe siècle. Le prélèvement seigneurial annuel passe en effet de 15,2 quintaux en 1377 à 81,25 quintaux en 1417, soit une multiplication par 5,3 en quarante ans ! Comme souvent, aucun document ne vient précisément expliquer cette augmentation et on doit donc se contenter de simples hypothèses, notamment celle du développement, à cette époque, de l'industrie drapière qui fait alors la réputation de Montluel.

Dans les deux châtellenies de montagne, l'activité qui mobilise le plus la population, hormis la céréaliculture, est indiscutablement l'élevage. Ce dernier n'est bien connu qu'en Queyras, où on a vu que des milliers de bêtes, surtout des ovins, pouvaient partir inalper chaque été. Les troupeaux sont probablement aussi importants dans les alpages de Sallanches, en tout cas suffisamment pour permettre au fermier des alpages d'occuper une place intéressante au sein de la châtellenie. Si, actuellement, on trouve majoritairement des troupeaux de bovins en Faucigny, les seuls animaux mentionnés dans les comptes de la châtellenie, dans la rubrique des inventa, sont des ovins (agneaux, chèvres et moutons).

Pour en revenir au domaine seigneurial, il faut rappeler que celui-ci ne se limite pas aux champs. Les grandes enquêtes diligentées par Guigues VII, Humbert II et le pape recensent en effet systématiquement les forêts parmi le patrimoine direct des Dauphins et les quelques mentions de forêts seigneuriales relevées dans les comptes de la châtellenie de Sallanches postérieurs à 1355 confirment que cet état de fait perdure dans le temps. La forêt est une ressource majeure, pour le bois et le gibier qu'elle procure, mais sa surveillance est une tâche extrêmement contraignante. C'est probablement pourquoi les Dauphins n'hésitent pas à transférer cette charge à des fermiers (la famille de la Porte à Sallanches) ou à des communautés (en Briançonnais). Le gibier lui-même demeure en théorie réservé au prince. Ainsi, à Sallanches, les meilleures parts de chaque ours tué par les habitants doivent revenir au comte ou duc de Savoie.1053 A Montluel, la chasse aux perdrix, animal moins noble, mais gibier quand même, est autorisée en échange d'une douzaine de prises par an.

L'eau, autre ressource naturelle majeure, dont l'exploitation est largement une prérogative princière, apparaît finalement très peu dans la documentation comptable. En Dauphiné comme en Savoie, l'habitude est prise, en règle générale, d'affermer les moulins et les pêcheries, ce qui présente l'avantage d'assurer un revenu annuel fixe dans les châtellenies étudiées. Le Dauphin est toutefois à l'origine de la construction de la fusine de l'Izoard, puis des forges de Château-Queyras1054, ce qui montre que l'administration delphinale garde un œil attentif sur les vallées du Briançonnais et cherche toujours à en assurer le développement économique, même après les concessions de 1343. Ces interventions directes du pouvoir princier en Queyras et à Moras, étalées dans le temps, tranchent avec le positionnement plus en retrait de la maison de Savoie à Montluel ou Sallanches, où elle semble plutôt jouer sur le levier fiscal pour influer sur l'économie locale.

Enfin, s'il faut bien admettre que les sources comptables ne constituent pas l'outil idéal pour étudier l'agriculture vivrière, celle si apparaît ponctuellement à travers la documentation. Comptes et enquêtes citent en effet régulièrement des vignes, des vergers ou des volailles, et livrent quelques informations intéressantes sur les pratiques alimentaires. Ainsi, outre les céréales, on sait grâce à cette documentation que les cours princières s'approvisionnent en partie à travers le réseau des châtellenies, notamment en produits de grande valeur (doc. 213).

| biens courants | biens de grande valeur | |

| Montluel | bois de chauffage 1055 , chanvre, fromage, huile, miel, moutarde, poivre 1056 , poules, poulets, vin | cire, civier de raisin 1057 , langues de bœufs, perdrix |

| Moras | châtaignes, lapins, poivre, poules, poulets | cire, gingembre 1058 , or |

| Queyras 1059 | fromage, miel | cire, or |

| Sallanches | cire, fèves, fromages, noix, séracs, vin | parts d'ours, or, vacherins |

Il apparaît ainsi clairement que les châtelains et la cour de Savoie profitent au maximum des ressources des châtellenies, impression qui ne transparaît pas du tout à travers la documentation delphinale. Ce serait une forme de paradoxe de voir les Dauphins intervenir directement dans la mise en valeur de leur domaine, mais négliger des droits pourtant en rapport direct avec leur statut, notamment le droit de chasse. L'explication est peut-être toute simple : si les Dauphins, contrairement à leurs rivaux, ont fait le choix de ne pas partager leurs prérogatives, il est logique qu'aucun produit de la chasse n'apparaisse dans les sources comptables.

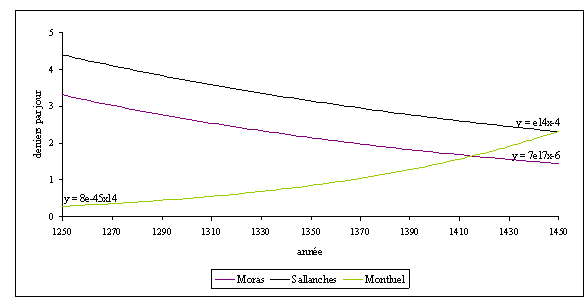

Pour pousser plus loin cette étude des recettes liées à l'exploitation des terroirs, , il est possible de construire des courbes de tendance pour la valeur d'ensemble des recettes en nature des châtellenies de Montluel, Moras et Sallanches entre 1250 et 1450. La châtellenie du Queyras doit être exclue de cette comparaison, car l'application de la charte de 1343 change profondément la structure du prélèvement seigneurial, qui ne peut pas être considéré comme un indicateur fiable de la production agricole. Pour construire ces courbes de tendance, j'ai utilisé la méthode suivante, en acceptant comme postulat de départ la similitude dans la composition du prélèvement seigneurial d'un exercice sur l'autre, ce qui permet donc de déduire une approximation de la valeur des recettes en nature d'un exercice à partir de celles des exercices les plus proches dans le temps :

‘Soit un exercice n, pour lequel on recherche la valeur théorique des recettes en nature rn (en deniers journaliers) et dont on connaît la date médiane dn, n étant le rang de l'exercice dans la suite chronologique des comptes de cette châtellenie. Soit x le prochain exercice pour lequel on connaît la valeur rx de rn. La suite (rn) est définie pour tout entier naturel n par rn = rn-1 + (rx - rn-1)/(dx – dn-1). On peut ensuite déterminer une courbe de régression de type y=me(xa), où m et a sont des entiers relatifs et x toute date comprise entre 1250 et 1450. La courbe en question a été obtenue en utilisant l'outil "courbe de tendance" de Microsoft Excel.’Par cette méthode, on obtient ainsi des courbes lissées (doc. 214), qui ne représentent pas les variations saisonnières, mais, c'est le but recherché, la tendance globale de l'évolution des recettes en nature au cours de la période étudiée.

Le résultat obtenu montre que, sur la longue durée, l'évolution des recettes en nature est sensiblement la même à Moras et Sallanches, avec une nette tendance à la baisse, alors qu'elles augmentent progressivement à Montluel. Les fenêtres observées lors des études de cas ne laissaient pas vraiment transparaître ce phénomène, ce qui pousse à s'interroger sur sa véracité – donc sur la validité de la méthode choisie – et, si, celle-ci est démontrée, sur son explication.

Sur le premier point, force est de constater que le résultat obtenu ici est cohérent avec la tendance à la baisse mise en évidence dans la châtellenie de Moras au XIVe siècle.1060 A Sallanches, le même phénomène a été observé, à un degré moindre, entre 1492 et 1450. En ce qui concerne Montluel, il faut d'abord rappeler que le test du khi deux a montré qu'il existait une différence significative dans la composition des recettes en nature à 18 ans d'écart (entre 1356 et 1374). Par conséquent, le prérequis de stabilité interne du prélèvement seigneurial, énoncé plus haut, n'est pas respecté et la validité de la courbe de tendance n'est donc pas assurée. Cependant, la hausse des recettes en nature est réelle, bien que légère, entre le milieu du XIVe siècle et celui du XVe siècle, en particulier à cause de l'augmentation du prélèvement – et sans doute de la production – en chanvre. L'hypothèse d'une croissance progressive du revenu tiré par les comtes de Savoie des terroirs de Montluel n'est donc pas farfelue. L'ensemble de ces observations conduit donc à valider le modèle proposé, en gardant en mémoire qu'il ne donne d'indication fiable que si on choisit une fourchette chronologique large.

Venons-en au deuxième point, c'est-à-dire d'abord l'explication de la baisse globale des recettes en nature à Moras et à Sallanches. Deux causes ont pu être mises en évidence à travers l'étude de chacun de ces cas. La première est le passage de l'environnement particulièrement favorable à l'agriculture de la fin du XIIIe siècle (optimum climatique médiéval, main-d'œuvre nombreuse) à un siècle difficile (1350-1450), marqué par des hivers très froids, des étés trop chauds ou trop pluvieux (1420, 1437), qui parfois se succèdent directement (1426, 1438) et entraînent des disettes durables (1374-1376, 1403-1408). Associées aux conséquences catastrophiques des pestes, ces conditions climatiques défavorables entraînent l'abandon de nombreuses terres et une baisse générale de la productivité. La deuxième cause est liée à l'évolution des modes d'imposition. En effet, dans le contexte que je viens de décrire, la monnaie représente une valeur plus sûre pour l'administration que des blés ou du vin dont la valeur varie énormément en fonction des conditions de vie, alors que les taux de conversion d'une monnaie à l'autre n'évoluent pas au cours du temps. Les deux administrations le perçoivent sans doute ainsi : au XVe siècle, dans les quatre exemples étudiés, toutes les fermes nouvellement créées sont cédées contre des paiements en monnaie. Par conséquent, le volume global des recettes en nature, donc leur valeur, baisse logiquement. Ces deux explications se complètent et il paraîtrait absurde de rejeter l'une ou l'autre. La tendance à la baisse des recettes en nature est donc une réalité, que ce soit en Dauphiné ou en Savoie, en plaine ou en montagne, et elle est la conséquence à la fois des "malheurs du temps" et de la modernisation des pratiques fiscales.