3.3. La gestion des prélèvements seigneuriaux, outil majeur du pouvoir

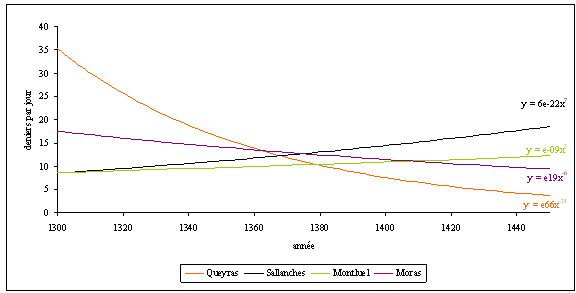

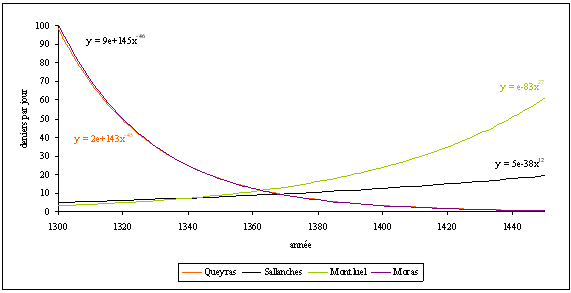

Sans s'arrêter aux faveurs accordées à un individu particulier, tel ce Simon Colli que je viens d'évoquer, on a vu, au cours de cette étude, qu'une grande partie des différences observées dans la politique locale des Dauphins et de la maison de Savoie provenaient de leurs approches respectives de la gestion des prélèvements seigneuriaux. Pour essayer d'avoir une vue d'ensemble de cette question, on peut, dans un premier temps, examiner la tendance générale des recettes et des dépenses des quatre châtellenies étudiées, en utilisant la même méthode que pour l'évolution des recettes en nature (doc. 217 et 218).

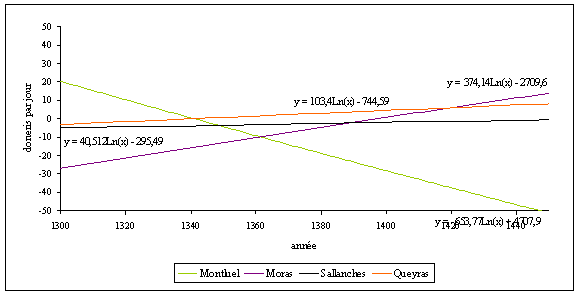

J'ai limité le calcul à la période sur laquelle je disposais de données suffisamment cohérentes, soit de 1300 à 1450. Le résultat ne fait aucun doute : il montre une très nette diminution du revenu global des châtellenies delphinales, initialement les plus riches, tandis que celui des châtellenies savoyardes augmente sur l'ensemble de la période étudiée. Les dépenses des châtelains connaissent, dans le même temps, une évolution totalement inverse à celle des recettes, avec une identité presque parfaite entre les courbes de tendance de Moras et du Queyras. On peut modéliser de la même manière l'évolution du solde comptable des châtellenies étudiées (doc. 219). On constate ainsi que la conjonction des deux phénomènes est plus favorable aux châtellenies delphinales, dont la rentabilité s'améliore nettement au cours de la période étudiée, alors que les finances sallanchardes tendent vers l'équilibre et celles de Montluel vers une aggravation des déficits. Ces observations sont conformes aux enseignements tirés des différentes fenêtres chronologiques étudiées auparavant.

Pour expliquer cette évolution, il faut se pencher sur la question des politiques fiscales locales des deux principautés. Pour le Dauphiné, la clé est avant tout dans le passage de l'état de guerre à une gestion en temps de paix. En effet, les deux châtellenies en question, mais aussi toutes celles de la Valloire et de la vallée de la Galaure, présentent les mêmes caractéristiques : des recettes et des dépenses élevées pendant la période de la guerre delphino-savoyarde, suivie d'une diminution progressive après la fin du conflit. Comme on l'a vu plus précisément à Moras, la baisse globale des revenus n'empêche pas une réelle prospérité de la châtellenie. Les Dauphins parviennent au contraire à enrayer la crise de la fin du XIVe siècle en achevant le démantèlement de leur domaine : s'ils perdent en ressources propres, ils gagnent ainsi des recettes fiscales de nature à compenser les pertes dues à la fin de l'économie de guerre et aux conséquences de la peste. Ironiquement, c'est l'insuffisance de moyens financiers, malgré une mobilisation de toutes les ressources disponibles, qui pousse Humbert II à vendre sa principauté… alors que ces mêmes finances sont largement suffisantes en temps de paix, sans faire pour autant du Dauphiné une principauté particulièrement riche. Ainsi, en Queyras, malgré le renoncement de ce même Humbert II à une grande partie de ses ressources fiscales, la limitation des dépenses suffit à équilibrer le bilan de la châtellenie, sans empêcher le maintien d'une présence forte du pouvoir delphinal autour de Château-Queyras.

Les deux châtellenies savoyardes présentent un profil différent. A Montluel, on devine l'intervention de l'administration savoyarde à plusieurs reprises, lorsqu'une baisse des prélèvements fonciers suit une crise agricole avérée. Cette stratégie est insuffisante face à l'apparition d'un déficit structurel au XVe siècle, à l'époque où les châtellenies delphinales parviennent à résorber le leur. En comparaison, Sallanches est un véritable laboratoire fiscal pour les comtes de Savoie, qui y mettent en œuvre deux politiques fiscales diamétralement opposées à quarante ans d'intervalle. A la fin des années 1360, pratiquement toutes les exemptions fiscales sont mises à mal, les listes d'imposition sont révisées et les tailles privilégiées, au détriment des fermes. Le but de cette manœuvre, qui porte ses fruits dès le début du XVe siècle, est visiblement d'augmenter les recettes de la châtellenie en allant chercher l'argent là où il est : fermiers, propriétaires, mais aussi nobles et religieux, eux aussi taillables. Après 1414, la politique fiscale savoyarde à Sallanches change du tout au tout, avec l'instauration d'un plafonnement de la majeure partie des impôts. Les revenus dont dispose le châtelain de Sallanches proviennent alors essentiellement des prélèvements sur les échanges. Curieusement, alors que la deuxième méthode mise en œuvre à Sallanches pèse obligatoirement de manière très lourde sur les paysans, en pleine période de crise agricole, étant donné qu'on leur demande de produire toujours autant, quelles que soient les circonstances, les textes ne mentionnent pas de troubles majeurs dans la châtellenie, alors que de véritables émeutes s'étaient produites auparavant. Le bilan social de ces mesures est donc meilleur que leur bilan économique : c'est finalement l'envolée des prix des céréales qui fait de Sallanches une châtellenie bénéficiaire, longtemps après la réforme locale de 1414.

Bien qu'ils s'appuient sur les mêmes impôts, mis en place pour la plupart dans le courant du XIIIe siècle, les systèmes fiscaux dauphinois et savoyard n'ont dans la pratique guère de points communs. En Dauphiné, l'administration qui se met en place après le Transport semble retenir les leçons des erreurs du passé, en insistant sur la limitation des dépenses, tout en bénéficiant des améliorations apportées par Humbert II au système mis en place par Guigues VII. Le système savoyard démontre, lui, une réelle souplesse face aux circonstances de crise de la fin du Moyen Age, avec des résultats diamétralement opposés à Montluel et à Sallanches. Plus généralement, les choix stratégiques des Dauphins et de la maison de Savoie s'opposent partiellement en matière économique : les premiers mettent l'accent sur l'encouragement de l'activité économique au sens large, tout en limitant leur intervention directe, alors que les seconds jouent plutôt sur la maîtrise du sol et plus généralement du territoire pour arriver à leurs fins.

L'espace delphino-savoyard est une mosaïque de territoires et de communautés, dont l'organisation peut et doit être perçue différemment selon qu'on l'étudie à l'échelle de la châtellenie, du bailliage, de la principauté ou de l'ensemble de la région. Cette organisation repose cependant sur une constante : le rôle structurant des châteaux, qui sont la clé permettant de comprendre l'organisation politique, administrative, économique et sociale des deux principautés étudiées. Ces châteaux et leurs différents rôles représentent aussi le principal trait d'union entre le Dauphiné et la Savoie, où la pratique du pouvoir dans les différents domaines que je viens d'évoquer conduit à des différences fondamentales entre les deux Etats, aussi bien en termes d'évolution politique que de transformation du quotidien des habitants.