Rémunération des dirigeants : une problématique de justification

Dans un article publié il y a plus de 25 ans dans le « Scandinavian Journal of Management Studies », James March notait que la rémunération des dirigeants devait être « raisonnable », « justifiée » mais aussi « appropriée aux circonstances du travail » pour satisfaire aux intérêts des actionnaires et préserver la légitimité dans l’entreprise (March, 1984). Ce faisant, le célèbre théoricien des organisations signifiait ce qui avait, à ses yeux, la force de l’évidence, à savoir que l’on ne saurait assurer un développement économique « durable » qu’à condition de lever ainsi toute ambiguïté quant au bien-fondé de la rémunération de ceux à qui échoit l’autorité dans l’entreprise. Comment serait-il possible, sinon, d’assurer l’engagement et la coopération des acteurs sur le long terme à l’intérieur de cette « organisation », dont le fonctionnement est dicté par une logique de la compétition ? Sur un sujet aussi symbolique que celui de la rémunération des dirigeants (Zajac et Westphal, 1994 et 1995 ; Magnan et al., 2000), on ne voit pas, en effet, comment on pourrait passer outre un impératif de justification qui structure toute forme de vie sociale, et donc aussi celle de l’entreprise (Boltanski, 1990a ; Boltanski et Thévenot, 1991 ; Eymard-Duvernay, 2004).

C’est d’ailleurs l’un des leitmotive de la pensée économique et gestionnaire qui, depuis la fin des années 1980, a entériné l’idée selon laquelle les entreprises ne pouvaient se soustraire à cet impératif sans mettre en péril le bon fonctionnement du capitalisme lui-même (Boltanski et Chiapello, 1999). Subséquemment, le propos de James March pourrait se voir élargi car, de ce point de vue, les actionnaires de l’entreprise ne sont évidemment pas les seuls acteurs à être concernés par la problématique dela justification de la rémunération des dirigeants. Bien que ces derniers soient en première ligne sur le sujet depuis l’émergence du capitalisme financier, qui devait « rééquilibrer » les pouvoirs de la technostructure à leur profit (Gomez, 2001 ; Plihon, 2001 ; Aglietta et Rébérioux, 2004), c’est même l’ensemble des parties prenantes de l’entreprise qui sont intéressées par les pratiques de rémunération des dirigeants. En somme, la controverse n’est pas confinée aux seuls acteurs de la gouvernance et dépasse le cadre de l’entreprise pour s’inscrire dans la société civile : elle interpelle les citoyens, fait la une des journaux, etc. Pourquoi ?

De nombreux auteurs, y compris dans le champ du management, expriment sans détour que cela est dû au fait que, par-delà des enjeux économiques et managériaux, la rémunération des dirigeants nous renvoie sur un terrain où les considérations en termes de justice sociale sont loin d’être absentes (Carr et Valinezhad, 1994 ; Nichols et Subramaniam, 2001 ; Perel, 2003 ; Rodgers et Gago, 2003 ; Kolb et al., 2006 ; Angel et McCabe, 2008 ; Harris, 2009 ; Moriarty, 2005 et 2009). Car comment justifier la rémunération des plus hauts dirigeants sans tirer les conséquences du fait que les acteurs, à tous les niveaux, s’engagent dans une activité sociale sur la base de valeurs et de croyances partagées sous le rapport du « juste » (Boltanski, 1990a ; Boltanski et Thévenot, 1991 ; Batifoulier et al., 2001 ; Orléan et al., 2004 ; Favereau, 2004 ; Eymard-Duvernay et al., 2006) ? La référence à des normes éthiques n’est-elle pas considérée, elle-même, comme un fondement de la réussite économique à l’heure où la priorité semble être à la « moralisation » du capitalisme (Mercier, 2004 ; Salmon, 2009) ?

Ce qui est sûr, c’est que les stakeholders, au premier rang desquels les salariés, sont sensibles au respect de normes rendant « justice à la justice » dans l’entreprise. Mieux, on sait que les opinions qu’ils formulent à ce sujet se présentent comme l’un des déterminants les plus puissants de leurs comportements, comme cela a été établi par les théoriciens de la justice organisationnelle et de l’équité (Adams, 1963 et 1964 ; Reynaud, 1993 ; Kellerhalls et al., 1997). A ce titre, il est notable que certains observateurs aillent jusqu’à appréhender les scandales de rémunération des dirigeants à travers le prisme de la criminalité des « cols blancs » (Friedrichs, 2009) car, au regard de ce constat selon lequel la justice est un élément clé de compréhension du comportement des individus à l’intérieur des organisations, c’est le signe que c’est bien sur le plan de la justification morale que la controverse s’enracine5. Dès lors, reste à savoir ce qui fonde et ce que signifie ces « normes éthiques » dans le contexte du capitalisme financier, qui a contribué à faire de la rémunération des dirigeants non plus un simple salaire, mais une variable complexe censée refléter l’émergence d’un nouveau « pacte social » entre les actionnaires et les dirigeants (Murphy, 1999).

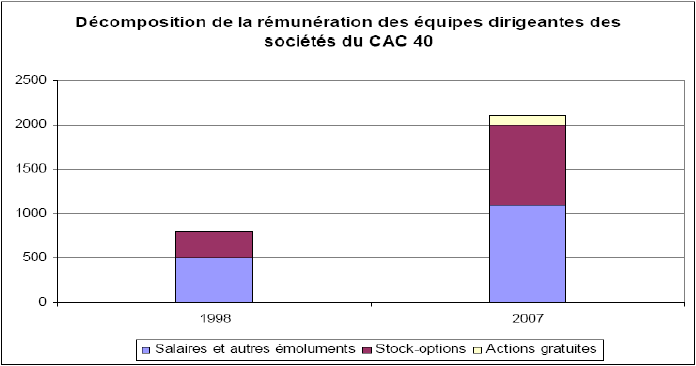

En effet, dans ce contexte, la difficulté est qu’il n’est plus seulement question du niveau de rémunération des dirigeants, mais également d’une variation de niveau qui joue comme un effet de loupe sur l’accroissement de la richesse détenue par les dirigeants relativement aux autres « stakeholders ». Ainsi, comment rendre raison du fait que, dans une période de « refondation » du gouvernement d’entreprise censée être plus favorable aux intérêts des actionnaires (Zingales, 2000 ; Charreaux, 2002), les « hauts » dirigeants n’aient jamais semblé aussi puissants, comme l’inflation de leurs revenus durant ces dernières années invite à le penser (cf. graphique 1) ? Ces derniers auraient-ils troqué une partie des attributions statutaires de la « Noblesse d’Etat » contre un surcroit d’argent (Boyer, 2005 ; Cohen, 2005) ? Ou faut-il déduire de ce constat que le capitalisme serait devenu, contre les apparences, plus « managérial » qu’il ne l’était durant les années 1960 et 1970 (Duval, 2003) ?

La difficulté redouble dans la mesure où cette inflation s’est accélérée alors « que les salaires stagnaient, les profits baissaient et les bourses plongeaient » (Aglietta et Rébérioux, 2004, p. 345), les dirigeants du CAC 40 ayant par exemple vu leurs rémunérations augmenter enmoyenne de 36 % en 2000, de 20 % en 2001 et de 13 % en 2002, pendant que 7,1 millionsd’actionnaires individuels voyaient la valeur moyenne de leurs actions perdre près de 65 % sur la même période... (La Tribune, 15 juillet 2003). En effet, comment un système libéral de justification, fondé sur le mot d’ordre du 19ème siècle selon lequel « on ne peut pas avoir la république dans la société quand on a la monarchie dans l’entreprise » (Rosanvallon, 2006, p. 290), peut-il justifier un pareil accroissement des inégalités relatives ? Ce genre de constats n’offrent-ils pas un contraste qui est par ailleurs saisissant au regard de la relative stabilité que les inégalités sociales ont connue durant les années du « compromis fordiste » (Piketty, 2001 et 2004 ; Landais, 2007 ; Moléna, 2009) ?

Eu égard à cette résurgence d’une « économie des inégalités », mouvement qui opère « par le haut », soit en raison de l’enrichissement des classes les plus fortunées (cf. ci-dessous), il semble en tout cas difficile de justifier que 90 % des salariés français aient vu leur revenu stagner depuis 2002 alors que la rémunération des dirigeants exécutifs du CAC 40 est passée d’une moyenne de 550 000 euros en 1999 à une moyenne de 4,7 millions d'euros en 2007, soit plus de 300 fois le SMIC6. Difficulté d’autant plus grande, là encore, que cette inégalité n’est pas seulement « inter-classe » mais également « intra-classe » ; le salaire net du dirigeant d’une PME de moins de 10 salariés s’étant établi en moyenne à 36 000 euros la même année quand celui d’un dirigeant d’entreprise de moins de 500 salariés atteignait les 70 000 euros7.Et que dire, enfin, quand on saitque l’inégalité est aussi…« internationale »8, si ce n’est que cela permet de mieux comprendre pourquoi la période actuelle est marquée par l’émergence d’une critique sociale à l’encontre des rémunérations patronales, à savoir que tout se passe « comme si » ces dernières avaient explosé de manière totalement chaotique.

| 0,01 % des ménages les plus riches (soit 3 500 ménages) | 42,6 % | 1 499 654 |

| 0,1 % des ménages les plus riches (soit 35 000 ménages) | 32,0 % | 537 043 |

| 1 % des ménages les plus riches (soit 350 000 ménages) | 19,4 % | 201 423 |

| 5 % des ménages les plus riches (soit 1,75 million de ménages) | 11,3 % | 104 364 |

| 10 % des ménages les plus riches (soit 3,5 millions de ménages) | 8,7 % | 79 210 |

| 90 % des ménages les moins riches (31,5 millions de ménages) | 4,6 % | 18 502 |

Car non seulement cette explosion dissone avec l’évolution des revenus de la majorité de la population, mais ne concerne ni tous les dirigeants, ni tous les pays de la même façon, ce qui fait qu’il y a de nombreuses raisons à trouver pour dénoncer une inégalité relative : entre salariés, mais aussi entre dirigeants, voire entre grands dirigeants de différents pays, etc. De fait, c’est dans ce cadre que se pose la délicate question de savoir si les dirigeants ne sont pas « trop payés ». « Délicate » parce que cela recommande, déjà, de savoir ce que signifie cette formule lapidaire « trop payés » au regard des difficultés que nous venons de soulever. Cela concerne-t-il le travail des dirigeants en tant que tel ? Le travail des autres ? À quoi renvoie l’excès, quelles-en-sont les bornes ? S’agit-il d’une « norme morale » qui imposerait des limites par-delà lesquelles on tomberait dans une forme de démesure ?