2.1.2. Les « incitations » et l’exemple des stock-options

On comprend alors mieux l’importance de la littérature libérale sur les formules d’incitation des dirigeants (Patton, 1951 ; Baker, Jensen et Murphy, 1988 ; Jensen et Murphy, 1990a et 1990b ; Holmström et Milgrom, 1994 ; Core et Guay, 1999 ; Prendergarst, 1999 ; Himmelberg et Hubbard, 2000 ; Core, Guay et Larcker, 2003). Dans la lignée des travaux du prix Nobel d’économie James Mirrlees (1974, 1976), qui est le premier à avoir identifié la relation formelle entre « rémunération » et « incitations », cette dernière est simplement liée au constat selon lequel il n’est pas possible (dans le cadre de pensée libéral) de lutter contre le penchant naturel des dirigeants à l’opportunisme et qu’il vaut mieux, par conséquent, faire de la nécessité une vertu en excitantcet opportunisme via l’utilisation de techniques de rémunération qui puissent profiter au plus grand nombre.

C’est le principe qui est à la base des stock-options : « the most direct solution to [the] agency problem is to align the incentives of executives with the interests of shareholders by granting (or selling) stock and stock-options to the CEO » (Hall et Liebman, 1998, p. 656). Bien que conçues initialement comme un outil permettant aux jeunes entreprises d’attirer des talents que leurs ressources financières ne leur permettent pas de s’offrir, les stock-options, en effet, sont les plus caractéristiques de cet effort intellectuel « d’alignement des intérêts » entre actionnaires et dirigeants qui, dans la voie ouverte par Jensen et Meckling (1976) et complétée par Fama (1980), permet de redécouvrir le paradoxe libéral ancien selon lequel les « vices privés font les vertus publiques ».

En cela, il n’est pas innocent qu’elles soient présentées comme l’un des dispositifs centraux du « capitalisme financier » (Aglietta et Rébérioux, 2004) car, dès lors que l’entreprise est de plus en plus souvent considérée comme « un actif dont il faut maximiser la valeur boursière » (Plihon, 2001, p. 73), c’est bien le signe que conditionner la rémunération des dirigeants à l’obtention de critères de performance financière est perçue comme la façon la plus compatible avec le cadre du modèle économique libéral pour que le dirigeant identifie ses intérêts à ceux de ses mandants. En leur concédant des options pour acheter des titres futurs, on oriente ainsi leurs intérêts individuels pour maximiser la valeur future des actions dans l’objectif affiché que les variations de leur « patrimoine » réfléchissent le plus fidèlement possible celles du patrimoine des actionnaires (Abowd, 1990 ; Jensen et Murphy, 1990a et 1990b ; Hall et Liebman, 1998 ; Hall et Murphy, 2003).

Ce constat peut d’ailleurs être généralisé aux autres formes « variables » de rémunération des dirigeants (actions gratuites, bonus, primes), qui répondent toutes de cette volonté de placer le dirigeant dans une position de « créancier résiduel » que les théoriciens libéraux estiment être la plus « incitative » (Alchian et Demsetz, 1972 ; Milgrom et Roberts, 1997) – au sens où elle induit une « auto-discipline » de la part de dirigeants dont l’intérêt privé devient le même que celui des actionnaires (Batsch, 2002). C’est ainsi que les dirigeants ont pu se présenter comme les principaux bénéficiaires de la corporate governance, mouvement qui était pourtant né de doutes émis quant à la qualité de leadership (Pérez, 2003). En effet, si tel est le cas, c’est parce qu’à l’heure du capitalisme financier, on sait pertinemment qu’« en dépit d’épisodes individuels dans lesquels [ces derniers] extorquent des rentes exorbitantes en profitant de l’incapacité des actionnaires à les contrôler, ces deux catégories d’agents ont des intérêts positivement liés » (Aglietta et Rébérioux, 2004 p. 349)34.

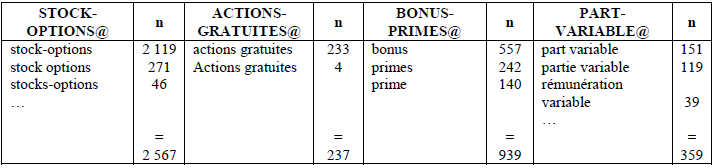

Aussi, c’est en raison de leur importance dans la logique libérale de justification de la rémunération des dirigeants que nous avons choisi de créer des « êtres-fictifs » renvoyant aux techniques d’incitation des dirigeants : les « STOCK-OPTIONS@ », principal outil utilisé dans cette visée, les « ACTIONS GRATUITES@ », qui se diffusent progressivement dans le package de la rémunération des dirigeants depuis que Microsoft les a introduites en 2003 ; les « BONUS ET PRIMES@ » et enfin, la « PART VARIABLE@ », qui complètent ce tableau des formes de rémunération « variables » qui ont pour fonction d’inciter les dirigeants à la performance. En créant ces entités, nous pourrons alors chercher à savoir, dans les parties empiriques de notre travail et à partir de l’ensemble des désignations qu’elles reçoivent dans leurs discours, si les acteurs de la controverse ont intégré la modalité de gouvernance libérale des dirigeants à laquelle nous venons de nous intéresser ou si elle reste du domaine de la technique gestionnaire, soit, plus précisément, si son usage populaire fait écho à la logique incitative que les théoriciens du modèle économique libéral jugent indispensables à la discipline managériale.