1.1.1. Le comportement de fixation des prix de vente

La première distorsion relative à la situation de monopole tient au pouvoir de fixation du prix par le monopoleur. A la différence de la situation de référence que constituent les marchés en concurrence pure et parfaite, le monopole a l'avantage d'être faiseur de prix ("price maker") et non preneur de prix ("price taker"). Etant le seul offreur, un monopoleur peut augmenter son prix au-delà du coût marginal sans perdre beaucoup de clients. Plus globalement, du fait de son pouvoir de marché, le producteur monopoliste domine son marché par sa liberté de comportement, tant en matière de fixation du prix, qu'en matière de fixation des quantités. Mais le degré de substituabilité du bien constitue une limite sérieuse à tout monopole.

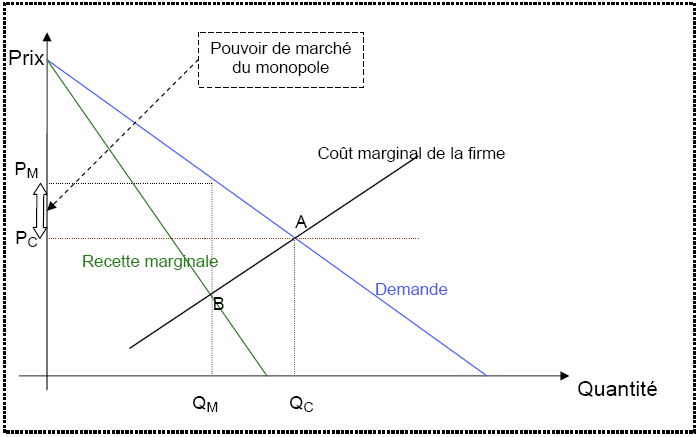

Un monopoleur, comme une entreprise en concurrence, cherche à maximiser ses profits. L'un et l'autre déterminent leur niveau de production selon le même principe, en égalisant leur recette marginale (Rm) et leur coût marginal (Cm).21

En situation de concurrence pure et parfaite, le poids négligeable de chacune des firmes, rend insensible le prix du marché à leur niveau de production. La recette marginale de chaque firme est égale au prix du marché qui s'impose à elle. Leur courbe de demande est horizontale et correspond au prix du marché. L'équilibre de la firme, donné par l'égalité entre sa recette marginale et son coût marginal, est indiqué par le point A de notre figure 1.1.

La situation en monopole est sensiblement différente. Le monopoleur étant le seul offreur sur le marché, sa courbe de demande est la courbe de demande du marché. Cette courbe étant décroissante, le monopoleur ne peut accroître ses ventes qu'en baisant son prix. Chaque vente supplémentaire implique une baisse des prix sur les autres unités vendues. Il en résulte que sa recette marginale est nécessairement inférieure au prix du marché. L'équilibre du monopoleur, donné par l'égalité entre sa recette marginale et son coût marginal, est indiqué par le point B de notre figure 1.1.

Nous observerons que la production optimale, dans le cas du monopole, est associée à un prix p M supérieur au prix de marché en concurrence (Pc), et s'accompagne d'un niveau de production Q M inférieure à la quantité d'équilibre du marché en concurrence (QC). L'écart entre le prix du monopole et le coût marginal (prix d'équilibre en concurrence) mesure le pouvoir de marché du monopole. Ce pouvoir de marché du monopole est illustré par la figure 1.1.

Fondamentalement cet écart est fonction inverse de l'élasticité de la demande au prix (). En effet, plus l'élasticité de la demande par rapport au prix est faible en valeur absolue, c'est-à-dire moins le bien est substituable pour le consommateur, plus le pouvoir de marché du monopoleur est élevé, et plus l'écart entre le prix et le coût marginal est élevé. Inversement, moins les consommateurs sont dépendants d'un bien, plus l'élasticité de la demande par rapport au prix est forte, plus le monopole sera tenu de maintenir le prix proche du coût marginal s'il veut éviter de perdre des clients particulièrement sensibles aux hausses de prix.

Formellement ce pouvoir de marché traduit l'écart entre le prix pratiqué par le monopole et son coût marginal. Il se traduit par l'indice de Lerner qui s'écrit comme l'inverse de l'élasticité de la demande par rapport au prix (membre de droite) ou comme un taux de marge sur la dernière unité produite (membre de gauche) : (Pc - Cm / Pc) = - (1 / e). Si cet indice peut se calculer dans toutes les situations de marché, il prend sa valeur maximale en monopole.

Dans le cas du transport ferroviaire de voyageurs, il est certain qu'au-delà d'un monopole naturel couplé, à un monopole légal22, le pouvoir de marché du monopole historique est fortement contraint par deux forces adverses, la réglementation et la concurrence intermodale.

Tout d'abord, en tant que monopole régulé, la tarification ferroviaire est soumise à un certain nombre de principes, comme l'atteste cet extrait du Cahier des charges de la SNCF23 :

‘"La SNCF [...] mène une politique tarifaire visant à développer l’usage du train en participant à la satisfaction du droit au transport, dans des conditions assurant l’équilibre global de son exploitation, compte tenu des participations des collectivités publiques et d’autres bénéficiaires publics ou privés qui, sans être usagers des services, en retirent un avantage direct ou indirect.Cette politique tarifaire favorise la réalisation des objectifs définis par l’Etat pour obtenir l’utilisation la meilleure au plan économique et social du système des transports intérieurs français.", Décret n° 83-817 du 13 septembre 1983 portant approbation du Cahier des charges de la SNCF, Article 14. Soulignés par nous.’

Comment la SNCF parvient-elle en pratique à concilier ces différents objectifs, en partie contradictoires, de service public, avec le devoir d'incitation à l'usage du train et l'obligation de satisfaire le droit au transport exprimée par la LOTI, avec l'impératif d'équilibre global de son compte d'exploitation ?

1) La SNCF n'est pas libre de déterminer ses tarifs voyageurs, pour le trafic intérieur. Ceux-ci, conformément à son Cahier des charges, sont soumis à l'approbation de ses ministères de tutelle, les Ministres des transports et de l'Economie, sur proposition de la SNCF. Il en résulte une codification précise, le Tarif voyageurs, qui se présente sous forme d'un document très touffu, de plus de 150 pages.24 Le principe général repose sur une tarification kilométrique dégressive, sur la base d'une formule : P = a + bd, avec a une constante (définie par tranche de kilométrique, et croissante avec la distance) et b, un prix kilométrique dégressif. Le prix plein tarif d’un billet pour un trajet effectué en 1ère classe est déterminé à partir du prix calculé en 2ème classe auquel est appliqué le coefficient de majoration de 1,5. Ainsi, au 1 juillet 2007, le tarif de base est donné par le tableau suivant.

| Distance (d) | Constante (a) | Prix kilométrique (b) | ||

| De à | 1 ère classe | 2 ème classe | 1 ère classe | 2 ème classe |

| de 1 km à 16 km | 0,9488 | 0,6325 | 0,2372 | 0,1581 |

| de 17 km à 32 km | 0,3053 | 0,2035 | 0,2640 | 0,1760 |

| de 33 km à 64 km | 2,5172 | 1,6781 | 0,1943 | 0,1295 |

| de 65 km à 109 km | 3,4950 | 2,3300 | 0,1800 | 0,1200 |

| de 110 km à 149 km | 4,9103 | 3,2735 | 0,1713 | 0,1142 |

| de 150 km à 199 km | 9,6236 | 6,4157 | 0,1419 | 0,0946 |

| de 200 km à 300 km | 9,2324 | 6,1549 | 0,1439 | 0,0959 |

| de 301 km à 499 km | 16,2498 | 10,8332 | 0,1227 | 0,0818 |

| de 500 km à 799 km | 21,9555 | 14,6370 | 0,1095 | 0,0730 |

| de 800 km à 1 999 km | 38,3300 | 25,5533 | 0,0897 | 0,0598 |

Source, SNCF, (2008), Tarifs voyageurs 2007, Recueil des prix, volume 6, p. 83.

2) La SNCF est également tenue de mettre en œuvre une "tarification sociale", fixée directement par l'Etat, dans le but de donner réalité au droit au transport. Cette tarification se décline en Abonnements de travail, tarif Familles nombreuses, Billet de congés annuels, ou encore Abonnements élèves, étudiants et apprentis… S. de Boras (2007) relève que l'ensemble des "tarifs sociaux" de la SNCF, représente en 2006, 7,4 milliards de Vok, soit 12% du trafic voyageurs global. Le trafic se concentre d'ailleurs sur ces quatre tarifs principaux, les Abonnements de travail venant en première place, avec 35% du trafic, suivis par les Abonnements élèves, étudiants et apprentis avec 23%, le tarif Familles nombreuses, 24% et, enfin, le Billet populaire de congés annuels avec 14%. A la suite de S. de Boras, nous remarquerons que le trafic généré par les tarifs sociaux est en forte baise, puisqu'il représentait 25% du trafic voyageurs de la SNCF en 1979, 20% en 1990 et encore 16% en 1999. Seuls les Abonnements de travail connaissent une progression de leur fréquentation. Cette évolution ne peut manquer d'interroger les pouvoirs publics sur la pertinence et la légitimité de ces tarifs sociaux, voire sur leurs modalités d'organisation et de financement.

3) Afin de mieux concilier les différentes contraintes imposées par son Cahier des charges en matière tarifaire, la SNCF a revendiqué et obtenu de son autorité de tutelle, de larges possibilités de diversification de la politique tarifaire25, au travers du décret 94-606 du 19 juillet 199426. Cette nouvelle réglementation prévoit que la tarification voyageurs comprend trois composantes : un tarif de base général correspondant au prix du voyage seconde classe ; des tarifs particuliers sur certaines relations, institués pour des raisons spécifiques ; et un ensemble de tarifs comportant diverses modulations par rapport à l’application des tarifs de base et intégrant les tarifs sociaux mis en œuvre par la SNCF à la demande de l’Etat. Le deuxième alinéa autorisant des "tarifs particuliers", notamment pour les liaisons à grande vitesse, allait ouvrir de vastes perspectives de liberté tarifaire pour l'opérateur ferroviaire.

Au-delà des contraintes, plus ou moins fortes, imposées par la réglementation en matière de tarification ferroviaire, la SNCF est contrainte de tenir compte, souvent très scrupuleusement, des possibilités de concurrence entre les modes de transport. Comme la théorie le suggère, la forte substituabilité entre les modes de transport, constitue une limite évidente et puissante au pouvoir de marché de la SNCF en matière de tarif. Il est évident, par exemple, que la tarification de l'Eurostar doit tenir scrupuleusement compte de celle appliquée sur les ferries, ou encore, que le prix d'un voyage Lille-Marseille par le train ne peut être indifférent à celui proposé par son concurrent direct sur cette liaison, l'avion.

Dans le cas du fret, en dehors de quelques trafics bien spécifiques pour lesquels le rail présente une certaine supériorité (pondéreux, granulats, produits chimiques…), et en particulier quand le transport fluvial n'offre pas d'alternative, le pouvoir de marché du rail est des plus réduit. La concurrence de la route s'est d'ailleurs rapidement exercée rudement pour se traduire par un effondrement du trafic ferroviaire en France27, ainsi qu'en Europe plus généralement. Le trafic fret de la SNCF est passé de 225 millions de trains-kilomètres (Tkm) en 1970 à 143 millions de Tkm en 1995, pour n'être en 2005 que d'environ 106 millions de Tkm, son minimum (UIC, 2007a.)28, soit une diminution de plus de la moitié en vingt-cinq ans.

Au total, bien qu'en situation de monopole pour une grande part de son trafic de voyageurs, la SNCF ne maîtrise que partiellement ses possibilités de tarification, du fait de la réglementation qui s'impose à elle, et surtout, de la concurrence intermodale de plus en plus vive sur fonds de forte substituabilité entre les modes de transport. Son pouvoir de marché en matière tarifaire en est donc limité d'autant.