2.2.1. Comparatif européen de la productivité apparente du travail

N'ayant généralement pas jusqu'à une époque récente, de concurrent direct, l'évaluation de la performance des entreprises de chemin de fer, se déroulait par comparaison des unes avec les autres, dans le temps ou dans l'espace.

Nous proposerons ici nos propres calculs de la productivité94 apparente du travail de sept compagnies ferroviaires européennes, en mesurant la production par la notion de train-kilomètre (TKm) et en supposant qu'un TKm voyageurs équivaut à un Tkm de fret. Nous avons, par ailleurs, neutralisé la séparation entre l'activité d'exploitation du service et celle de gestion de l'infrastructure, en regroupant les données de ces deux activités une fois la séparation effectuée.

Trois résultats apparaissent clairement et signalent un déclassement de la position relative de la SNCF, depuis l'entrée en vigueur des réformes ferroviaires en Europe.

| 1970 | 1980 | 1990 | 2005 | |

| SNCF - France | 1,54 | 1,99 | 2,39 | 2,98 |

| DB - Allemagne (2004) | 1,55 | 1,84 | 2,55 | 3,97 |

| FS - Italie | 1,33 | 1,30 | 1,51 | 3,34 |

| BR - Royaume-Uni (1995) | 1,65 | 1,78 | 3,19 | 4,06 |

| RENFE - Espagne | 1,45 | 1,91 | 3,40 | 5,97 |

| CFF - Suisse | 2,20 | 2,50 | 3,23 | 5,93 |

| SJ - Suède | 2,37 | 2,65 | 4,73 | 5,99 |

| Moyenne non pondérée | 1,73 | 2,00 | 3,00 | 4,61 |

Source : Nos calculs à partir des Statistiques chronologiques des chemins de fer, UIC.

1) Alors que la productivité apparente du travail à la SNCF était dans la moyenne (inférieure) jusqu'au début de la décennie 1980, la compagnie hexagonale se place maintenant en toute fin de classement sur notre échantillon (tableau 1.7).95

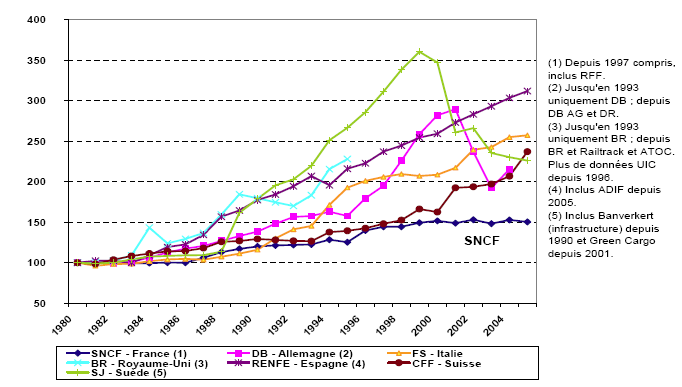

2) L'évolution de la productivité apparente du travail à la SNCF est totalement atypique au regard des trajectoires observées sur ces homologues européennes depuis le début des réformes affectant le secteur (figure 1.4). Depuis 1980, toutes les compagnies ferroviaires européennes ont au moins doublé, et certaines ont triplé, leur productivité par agent, sauf la SNCF qui ne l'a augmenté que de 50%. Fait aggravant, la réforme ferroviaire française (de 1997) ne semble, à la différence de celles opérées partout ailleurs en Europe, n'avoir eu aucun effet significatif sur le trend de productivité apparente du travail !

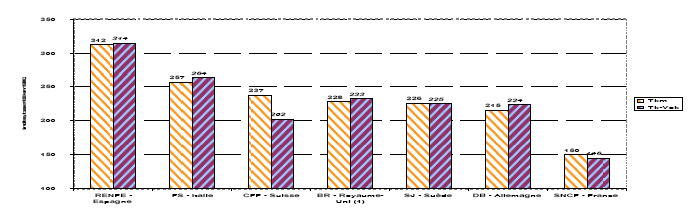

Une approche de la production, non plus par les trains-kilomètres, mais par les voyageurs-kilomètres (Vok) et par les tonnes-kilomètres (Tk), données qui prennent en compte l'interaction entre l'offre et la demande de service de transport96, ne change pas la position relative de la SNCF. La compagnie nationale reste en dernière position, comme l'illustre la figure 1.5, qui distingue les deux approches de la notion de production ferroviaire.

3) A l'analyse, il ressort que ces piètres résultats de l'opérateur historique en France tiennent à la combinaison de deux facteurs, la stagnation de la production globale exprimée en Tkm et une réduction des effectifs employés, plutôt modérée en comparaison.

Dans un contexte général, en Europe, d'ajustement des effectifs des entreprises ferroviaires à la taille de leur marché, la France fait partie des pays à la plus faible décroissance de ses effectifs, avec -34% depuis 1980, -55% en Italie, et -60% au Royaume-Uni97 et en Espagne, et plus encore en Suède, -66% (tableau 1.8 supra)98. Mais surtout la France, avec une production ferroviaire totale particulièrement atone, fait quasiment figure d'exception en comparaison avec les pays voisins : -1% en France, contre + 50% en Allemagne, +29% en Espagne et +16% en Italie. Les CFF, en Suisse, enregistrent même une progression record de l'offre de Tkm, de l'ordre de 60%. Cette piètre performance associe deux résultats bien différents. Alors que le trafic de voyageurs augmente en France, dans des proportions presque similaires à celles constatées ailleurs en Europe (tableau 1.8 supra), ce n'est pas le cas du fret ferroviaire qui, en France s'effondre littéralement, alors qu'il se redresse généralement ailleurs pour afficher des taux de croissance positifs, en particulier en Allemagne, au Royaume-uni et en Italie.

De ce fait, à la différence des autres opérateurs ferroviaires européens, les gains de productivité de la SNCF se sont opérés uniquement par réduction des effectifs, et non pas, par un accroissement de la production réalisée totale.

Au final, la thèse de la sous-productivité de la SNCF trouve donc ici crédit, tout comme la "volonté" de préserver le plus possible le périmètre de l'emploi des cheminots. Néanmoins, une approche complète de ces résultats de productivité nécessiterait de pouvoir intégrer la problématique de l'externalisation. Il est en effet possible d'améliorer significativement la productivité d'une firme par un recours massif à la sous-traitance. Nous faisons ici l'hypothèse que la SNCF, probablement sous l'effet de l'influence syndicale, est restée plus intégrée que la plupart de ses homologues européens. Cette hypothèse explique probablement une partie de la faible progression de la productivité apparente du travail que nous mesurons ici.

Source : Nos calculs à partir des Statistiques chronologiques des chemins de fer, UIC.

| Production - Tkm | Marchandises - Tk | Voyageurs - Vok | Emploi – Agents | Productivité – Agent / Tkm | |

| CFF - Suisse | 160 | 119 | 151 | 68 | 237 |

| DB AG - Allemagne (2004) | 150 | 131 | 179 | 70 | 215 |

| RENFE - Espagne | 129 | 108 | 146 | 41 | 312 |

| FS - Italie | 116 | 122 | 117 | 45 | 257 |

| SNCF – RFF - France | 99 | 60 | 140 | 66 | 150 |

| BR – Railtrack - Royaume-Uni (1995) | 96 | 125 | 136 | 42 | 228 |

| SJ – Green Cargo - Suède | 78 | 84 | 77 | 34 | 226 |

Source : Nos calculs à partir des Statistiques chronologiques des chemins de fer, UIC.

(1) Données de 1995 pour le Royaume-Uni

Source : Nos calculs à partir des Statistiques chronologiques des chemins de fer, UIC.