3.2.1. Le non-respect par l'entreprise ferroviaire de son obligation d'équilibre de son compte de résultat

Le premier indice révélateur d'une certaine défaillance de la tutelle, le non respect par l'entreprise ferroviaire de son obligation d'équilibre de son compte de résultat, pourtant expressément prévue par le décret portant approbation de son Cahier des charges.

‘"Compte tenu des concours permanents de l'Etat prévus aux articles 30 [retraites], 31 [charges d'infrastructure], 32 [tarifs sociaux], 33 [services d'intérêt régional], 36 [plan d'investissement pluriannuel] et 67 [maintenance des lignes nécessaires à la défense nationale], la SNCF assure l'équilibre de son compte de résultat.", Décret 83-817 modifié du 13 septembre 1983, art. 37, Souligné par nous.’

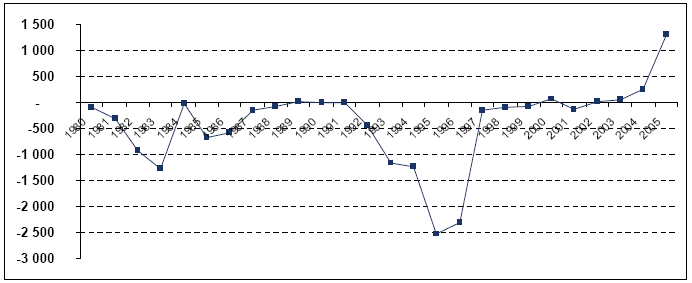

Source : A partir du Mémento de statistiques des transports 2005, Site web du Ministère de l'Equipement118.

De 1980 à 2005, le compte de résultat de la SNCF n'a été bénéficiaire que 8 années, comme le traduit la figure ci-dessus. Sur ces vingt-six dernières années, le résultat net annuel de la SNCF est, en moyenne, déficitaire de - 409 millions d'euros. L'ensemble de ces pertes cumulées signifie comptablement une réduction des fonds propres de l'entreprise (ou un accroissement de son endettement) de l'ordre de 10,6 milliards d'euros. Secondairement, cette figure illustre combien la dégradation de la situation financière de la SNCF au milieu des années quatre-vingt dix rendait absolument nécessaire une réforme de l'activité de transport ferroviaire en France, et de ce fait, apporte un éclairage sur le sens à donner à la loi 97-135 du 13 février 1997, ainsi qu'à la régionalisation ferroviaire.

Ce piètre résultat financier de l'exploitant ferroviaire national surprend d'autant plus que le décret portant approbation du Cahier des charges de la SNCF (articles 54 à 60) prévoit un dispositif d'information de l'autorité de tutelle qui devrait permettre à celle-ci de maîtriser les dérapages financiers de cette société nationale.

Ainsi, tout d'abord, la SNCF est tenue de présenter une estimation prévisionnelle de tous les paramètres importants de son activité (produits et charges du compte de résultat ; programme physique et financier d'investissement ; plan de financement). Elle est tenue de les soumettre à son Conseil d'administration avant le premier décembre de l'année précédant l'exercice concerné. Ensuite la SNCF a l'obligation de communiquer, chaque trimestre, aux Ministères des Transports et de l'Economie et des Finances,"un état prévisionnel des produits et des charges du compte annuel de résultat accompagné d’une analyse par poste des écarts avec la prévision budgétaire", ainsi que "les données physiques les plus significatives de son activité, notamment en matière de trafic."119

Au total, le dispositif de suivi budgétaire est donc classique et rigoureux, dans les textes. Comment comprendre que les résultats puissent tant diverger des prévisions sans appeler de sérieux correctifs sur les principaux postes de charges, et notamment sur le volume de facteurs ou leur rémunération, et en particulier du facteur travail ?

Ce constat appelle une série d'interrogations. Doit-on voir dans ces déficits chroniques la traduction des difficultés, voire de l'incapacité des directions successives de l'entreprise ferroviaire à pouvoir maîtriser l'équilibre de leurs comptes, en particulier en situation de retournement de conjoncture ? Au contraire, ce constat n'est-il pas une claire illustration de la théorie économique de la bureaucratie (Tullock G., 1968), selon laquelle cette dernière parvient, par sa supériorité informationnelle, à résister à toute diminution de budget défavorable à la réalisation de sa propre fonction d'utilité et à contourner les exigences de la tutelle ?

Pour trancher, il nous faudrait répondre à la question cruciale des leviers dont dispose la direction de l'entreprise pour atteindre l'équilibre de ses comptes. Nous relèverons, après bien d'autres (CERC, 1969 ; Cour des comptes, 2004) que l'essentiel des charges d'exploitation de la SNCF résulte de la masse salariale (environ 50%), et que celle-ci est verrouillée par les syndicats, qui répugnent tant aux diminutions d'effectifs120, qu'aux modifications de l'organisation du travail ou à la modération des rémunérations en fonction des résultats de l'entreprise. Il n'est pas exclu également de voir dans ce constat l'expression d'un pouvoir syndical particulièrement efficace dans sa logique de protection des intérêts des "insiders" (Lindbeck A., Snower D., 1989)121.

Par ailleurs, ne perçoit-on pas dans cette grande fragilité financière de la SNCF une des impasses traditionnelles de l'action économique de la puissance publique ? Cette dernière est en mal de pouvoir exercer l'ensemble de ses diverses prérogatives, tant d'actionnaire unique, responsable de la gestion de son patrimoine économique, que de régulateur, garant du respect des objectifs imposés aux firmes publiques réglementées au nom de l'intérêt général ?122 Dans ce sens, nous nous interrogeons sur les moyens mis en œuvre par la puissance publique en cas de non respect par une firme régulée de ses engagements.