1.2.1. Le mécanisme général de la méthode des comptes de surplus

‘"La méthode des comptes de surplus représente […] un nouvel instrument d'analyse économique pour mesurer l'évolution de la productivité globale de l'entreprise, étudier la répartition des revenus résultant des échanges de l'entreprise avec ses partenaires et des variations des prix liés à des échanges, mettre enfin en relation productivité globale et répartition, qui correspondent aux deux rôles conjoints de l'entreprise, productrice de richesse et distributrice de revenus. […]Elle est fondée sur le principe très simple - quoique d'application pas toujours évidente - qui consiste à décomposer la variation des valeurs inscrites dans les comptes de l'entreprise selon les variations de quantités et des prix qui lui correspondent.", CERC, (1980), p. 7. En gras dans le texte.’

Sur le principe, la méthode des comptes de surplus650 est une analyse différentielle. Ellevise à évaluer le supplément de richesse qu'une organisation (une entreprise) peut produire et à décrire comment cette richesse additionnelle est ensuite répartie entre les différents acteurs économiques liés à l'entreprise par des évolutions de prix, de coût ou de rémunération. L'analyse est différentielle, dans le sens où l'on étudie le supplément de valeur (positif ou négatif) de chacun des postes du compte d'exploitation, par comparaison des résultats de deux années successives (compte d'exploitation différentiel).

Fondamentalement, cette méthode repose sur la dissociation des suppléments de valeur en deux termes : les écarts sur quantités (ou variations de volumes au prix de la seconde période) et les écarts sur prix (ou variations de prix multipliées par les quantités initiales). La différence entre les variations de volume des produits et celles des charges aboutit au montant du surplus de productivité globale (SPG) qui mesure l'évolution de l'efficience productive de la firme. Les écarts sur prix mesurent l'évolution de la répartition qui découle de l'activité de l'entreprise. Une évolution de prix favorable à un partenaire correspond pour lui par un "avantage obtenu" et pour l'entreprise à un "avantage distribué" ; une évolution de prix défavorable à un partenaire se traduit par un "avantage cédé" et capté par l'entreprise sous forme "d'héritage".

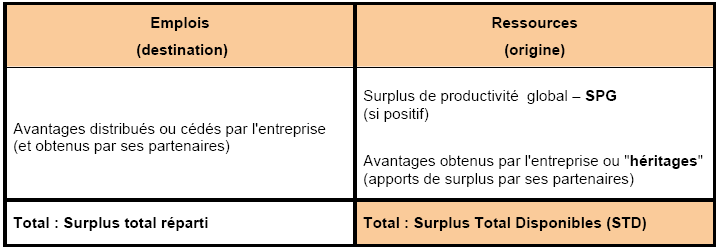

Surplus de productivité, "héritages obtenus" et "avantages distribués" aux partenaires de l'entreprise sont reliés dans un compte, dit "compte de surplus" que nous représenterons schématiquement par la figure suivante.

Sur une période donnée, les gains (ou les pertes) de productivité s'équilibrent avec les "avantages nets distribués". Ce compte expose la ventilation des "avantages positifs" dans la colonne de gauche (les emplois) et la répartition des "avantages négatifs" ou "désavantages" dans la colonne de droite (les ressources). La colonne des "emplois" indique les bénéficiaires du surplus, à savoir les "gagnants" de la répartition ; la colonne de droite, celle des "ressources" décrit l’origine de la valeur distribuée : le Surplus de Productivité Global (si positif) et les prélèvements éventuels sur les "perdants".

Une interprétation correcte des notions de surplus de productivité globale (SPG) et de surplus total disponible (STD) nécessite quelques précisions complémentaires.

Concernant le SPG, il se présente fondamentalement aux économistes comme un indicateur de "performance économique" dans la mesure où il exprime un "gain sur l'inefficacité" résultant à prix constant d'une combinaison de facteurs et de produits plus avantageuse651. Les deux promoteurs de la méthode du surplus, P. Massé et P. Bernard (1969), qualifiaient ce surplus de productivité de véritables "dividendes du progrès". C'est dans ce sens que l'on peut parler de "surplus".

Le SPG est aussi un indicateur de mesure de la "productivité globale". Il l'est dans le sens où la notion de facteur de production est prise au sens le plus large et intègre l'ensemble des charges de l'entreprise (salaires et charges connexes, consommations intermédiaires, amortissements, charges financières, impôts…), y compris le solde du compte d'exploitation. A la différence d'autres indicateurs de mesure de la performance de l'entreprise, le SPG tend à prendre en compte les effets sur l'efficacité de l'entreprise de l'ensemble des facteurs qui concourent à la production et qui sont rémunérés par la firme. De ce fait, les interprétations sur la performance d'une organisation obtenue par la PGF sont plus fiables que celles qui dérivent des indicateurs de productivité partielle du travail ou du capital.

Quant aux totaux de chaque colonne du compte de surplus, "Surplus total disponible" (STD) pour le total des ressources et "surplus total réparti" pour le total des emplois, ils doivent être interprétés avec précaution car, d'une part, ils varient avec le degré de finesse du découpage retenu pour l'analyse des produits et des facteurs652 et d'autre part, ilsdépendent de la taille économique de l’entité étudiée (CERC, 1980, p. 24). C’est pourquoi dans une optique comparative, nous utiliserons moins le montant du STD que le taux de surplus total distribuable, qui rapporte le total du compte de surplus (le STD) à la valeur du total des produits du compte d'exploitation du premier exercice. Certains qualifient ce ratio de taux de surplus total. Pour la même raison, nous ferons de même avec le SPG que nous rapporterons à la valeur de la production de la première année653.

Afin de mieux comprendre le calcul d'un compte de surplus, ainsi que les potentialités de cette méthode654, nous allons maintenant travailler sur un exemple fictif.