1.2.2. Illustration du mécanisme général de la méthode des comptes de surplus par un exemple simplifié

En pratique, l'élaboration du compte de surplus se déploie en trois étapes : le calcul du surplus de productivité globale (SPG) ; le calcul des "avantages distribués" et des héritages obtenus et, enfin, l'élaboration du compte de surplus et le calcul du surplus total distribué (STD).

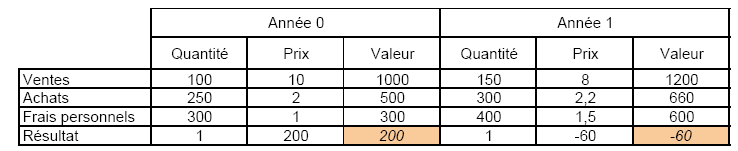

Nous supposerons le cas d'une entreprise qui combine des facteurs j en quantités Fj de prix fj et qui obtient des produits i en quantités Pi au prix unitaire pi. Toutes ces variables étant indicées 0 et 1 selon la période.

Nous en suivrons le déroulement sur un exemple. Il s'agit de l'entreprise nommée de manière prémonitoire, "Un pour tous"". Son résultat d'exploitation s'effondre, alors que pourtant ses ventes augmentent significativement, tant en valeur totale qu'en volume.

La première étape est celle du calcul du SPG, à savoir de la différence entre les variations des "volumes" des produits et celles des charges. Le SPG exprime la conséquence des écarts sur quantités au prix de l'année initiale. En reprenant les notations précédentes, le SPG (noté ) est exprimé par l'équation [1] suivante :

En fonction de l'équation [1], nous obtenons655 :

SPG = [(150-100)*10] - [((300-250)*2) + ((400-300)*1) + ((1-1)*200)] = 500 - 200 = + 300

Le surplus de productivité globale, le SPG est donc de 300. Le taux de surplus de productivité est de 300/1000, soit 30%. Comment la firme va t-elle répartir ce "surplus" ?

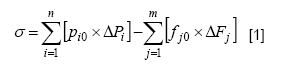

2) La deuxième étape concerne le calcul des écarts sur prix (aux quantités de la deuxième année), et donc des celui des "avantages" distribués par l'entreprise. Le calcul des avantages distribués (notés ) est exprimé par l'équation [2] suivante :

En fonction de l'équation [2], nous obtenons :

"Avantages répartis" = [-(8-10)*150] + [(2.2-2)*300] + [(1.5-1)*400] + [-60 - 200] = [300 + 60 + 200 – 260] = + 300

Quelles sont les conséquences de ces écarts sur prix ?

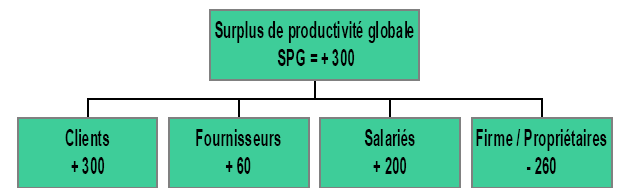

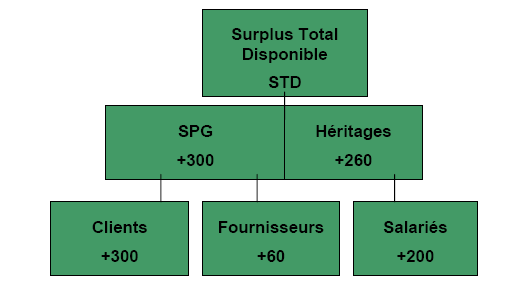

- Les clients bénéficient d'une baisse de prix, de 20%, et obtiennent un "avantage" de 300 ;

- Les fournisseurs augmentent sensiblement le prix de leur vente à cette entreprise, de 20% et améliorent leur situation, pour un montant de 60 ;

- Les salariés enregistrent une très forte augmentation du salaire horaire, de 50%. Ils obtiennent un "avantage" de 200.

- L'entreprise passe d'une situation bénéficiaire à une perte. Elle enregistre un "désavantage" et cède du surplus à ses partenaires pour un montant de 260.656

Nous relèverons que l'équation [3] ( = ), qui stipule l'égalité entre le SPG et les "avantages répartis", est vérifiée.

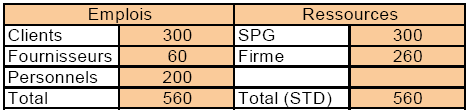

3) La troisième étape donne lieu à la construction du compte de surplus.

Par construction, le compte de surplus présente en ressources le SPG (si, positif) et les "désavantages" éventuels et, en emplois, les "avantages distribués" à l'ensemble des partenaires de l'organisation.

Dans le cas présent, un seul acteur enregistre un désavantage, la firme, dont la variation du bénéfice est négative. Ce montant vient alimenter les ressources du compte.

Quelle analyse pouvons-nous faire des performances économiques de cette entreprise au regard des résultas obtenus par le calcul de son compte de surplus ?

Le compte de surplus illustre les transferts de richesses occasionnés par l'activité de cette firme entre les deux exercices. Si l'entreprise la firme "Un pour Tous" a été à même de réaliser des gains de productivité significatifs, équivalent à 30% de sa production initiale, elle n'est pas parvenue à en bénéficier. Cette firme en pleine croissance de son activité a subi de multiples et considérables variations de ses termes de l'échange. Sa situation s'est trouve fortement détériorée, alors que l'ensemble de ses partenaires, salariés, fournisseurs et clients ont amélioré la leur. Exprimé avec la terminologie de P. Bernard et P. Massé (1969), cette entreprise a obtenu un surplus par son "jeu contre la Nature", mais a été victime d'un "jeu entre les Hommes" particulièrement adverse.

L'on peut encore préciser l'analyse en sollicitant la notion de" taux de surplus total" ou taux de surplus total disponible. Le taux de surplus total, de 56% (560/1000), signifie qu'un montant de surplus équivalent à 56% de la production initiale a été transféré par des modifications des prix ou des taux de rémunération des différents partenaires de l'entreprise entre le premier et le deuxième exercice. Cette situation traduit une instabilité, peu courante, des frontières de prix entre cette firme et ses partenaires (internes et externes) et révèle une unité économique dominée par son environnement.

Il est aussi possible d'illustrer l'impact de ces transferts de surplus par un organigramme.

La méthodologie des comptes de surplus, conformément aux propos de ses auteurs, autorise une perception des deux rôles de l'entreprise, productrice de richesse et distributrice de revenus. Cet instrument met effectivement en relation la productivité globale et sa répartition.

Une autre présentation de la distribution des surplus est possible, à partir de la notion de STD. Elle a le mérite de plus porter l'attention sur la répartition.

Après avoir présenté la méthode des comptes de surplus et illustré son principe et ses avantages par un exemple, il nous reste maintenant à en préciser l'intérêt pour l'étude de la régionalisation ferroviaire.