1.3.2. Un intérêt particulier pour l'étude de la performance des activités non marchandes

Le CERC, par sa publication "La productivité globale dans les services publics" (1994), propose un véritable plaidoyer en faveur de l'utilisation de la méthode des surplus comme instrument d'évaluation des services publics. La conviction du CERC est alors, qu'au-delà de sa pertinence pour l'étude des performances des entreprises publiques, la MCS, présente l'aptitude de devenir un nouvel outil d'étude de la "bonne" gestion des services publics. Le CERC souligne combien son application aux services publics et en particulier aux activités de réseaux en quête de nouvelle régulation, est tout à la fois souhaitable et possible, mais néanmoins non exclusif d'autres méthodes.

Le recours aux notions de SPG et de comptes de surplus est tout d'abord souhaitable. En effet, s'il est bien évident que l'évaluation d'un service public ne peut se faire par le recours aux instruments de gestion habituels, propres aux activités marchandes, il importe que le décideur public dispose de critères alternatifs à celui du bénéfice et du marché.

Ainsi, en l'absence de possibilité ou de pertinence de mesure de la performance économique par le critère du bénéfice, la PGF (productivité globale des facteurs) et la distribution des avantages constituent des critères de gestion alternatifs précieux.660 La publication du CERC (1994) illustre cette position par différents arguments, que nous reprenons à notre compte.

Ce n'est pas parce qu'un service est gratuit pour l'usager que la problématique de son coût de production pour le financeur, c'est-à-dire pour la Collectivité, doit être négligée. Même si la productivité ne peut, dans un service public devenir une fin en soi, elle ne peut être ignorée. Le CERC le souligne clairement en ces termes :

‘"Il leur importe [aux décideurs de Services publics] avant tout que la gestion de leur organisme génère des gains de productivité. Puis il faut qu'une partie significative de la richesse nouvelle ainsi créée permette une baisse de "prix" des produits du Service et donc la distribution d'un avantage." CERC, (1994), Annexe 3-B.’Le calcul du SPG vient donc éclairer la gestion de l'évolution du couple moyens / produits, ainsi que les contraintes qui pèsent sur le gestionnaire public. Mais à la différence d'une gestion privée, les impératifs et les contraintes du service public, les principes d'égalité de traitement, de continuité du service et de gratuité, doivent nécessairement être pris en compte dans l'interprétation des résultats (CERC, 1994, p. 9).

Le recours au SPG présente un deuxième avantage, que le secteur public partage avec le secteur privé. En sollicitant la notion de productivité globale, et non celle de productivité du travail, la méthode des surplus évite le piège, longtemps ignoré, mais redoutable par ses conséquences en termes de gestion des effectifs, qui consiste à réduire la performance productive à la notion de productivité apparente du travail.

‘"Ainsi, toute politique de modernisation de la gestion publique reposant sur la recherche d'une meilleure productivité du travail peut-elle entraîner des réductions massives d'effectifs. Ceci aggrave les coûts sociaux directs et indirects du chômage sans pour autant améliorer nécessairement et durablement la productivité globale et l'efficacité du Service." CERC, (1994), p. 11. ’Retenir le critère de productivité globale permet de montrer qu'il existe bien d'autres gisements de productivité, en dehors du seul facteur travail. La productivité globale (prenant en considération tous les moyens de production) peut gagner tout autant d’une meilleure politique d'achats (énergie, matières, services…), de gestion des moyens financiers ou des équipements, ou encore, de la dynamisation de la politique commerciale.

Outre le rôle du SPG dans la conduite interne de la gestion, la MCS contribue à apporter un éclairage sur l'utilité sociale d'un service non marchand, par la mesure des "avantages" distribués à son environnement à l'occasion de sa production. J. Méraud, (1979, p. 11) le signalait déjà, indiquant que la MCS apporte des outils précieux dès lors que l'on s'intéresse au rôle d'une entreprise (ou d'une organisation) vis-à-vis de l'ensemble de la collectivité dans laquelle elle est insérée, et non pas seulement vis-à-vis de ses actionnaires et de ses salariés.

En prolongement, le CERC soutient également que la MCS est adéquate en tant que cadre de négociation avec certains partenaires, les salariés et la Tutelle. Reprenant l'esprit de la politique des revenus qui avait été à l'origine de la mise en place de cette méthode dans les grandes entreprises publiques, le CERC réaffirme combien importe le fait que, dans l'administration et les services publics comme dans le reste de l'économie, la croissance du pouvoir d'achat des rémunérations soit conditionnée par leurs gains de productivité globale.

‘"Il n'est [d'ailleurs] pas dit ici que le partage doit se faire au seul profit des agents. Un partage équilibré devra réserver des avantages (baisses de coûts) aux contribuables et cotisants qui financent les services rendus. D'autres avantages iront à l'organisme lui-même ou à sa Tutelle afin d'assurer la modernisation des équipements." CERC, (1994), p. 12. Souligné par nous.’Ceci étant, l'emploi de la MCS comme instrument d'amélioration du dialogue entre l'entreprise et ses partenaires ne va pas de soi. Il importe que les conditions d'un véritable dialogue soient remplies. Un rapport du CGP (Bergougnoux, 2000) en apporte une illustration éclairante dans le cas de la SNCF. Les auteurs attribuaient aux difficultés d'interprétation de ses résultats, et aux conflits internes qui en avaient résultées, une large part de responsabilité dans l'interruption de l'usage de cet instrument en interne par la SNCF.

‘"D'abord, l'interprétation des résultats est parfois délicate. Ainsi le supplément de richesses créé par le personnel dépend de l'ensemble des facteurs, comme l'investissement, et ne doit pas forcément lui être restitué mais être réparti entre tous les partenaires de l'entreprise." Bergougnoux, (2000), p. 233. ’Nous sommes ici loin de l'objectif de faire de la méthode des comptes de surplus un "instrument d'évaluation partagée".

Voulant diffuser la "Méthode", le CERC chercha ensuite à faire la démonstration que le recours aux notions de SPG et de comptes de surplus est possible pour l'étude des services publics, y compris non marchands.

Le CERC rappela combien la MCS a donné lieu, très généralement à son initiative, à diverses applications dans les services publics au cours des années 1980 et 1990. Nous mentionnerons à titre d'illustration, plusieurs CAF (Caisses d'Allocations familiales), la branche Famille, le CNOUS (Centre National des Œuvres Universitaire) pour ses restaurants universitaires, des services techniques des DDE (Directions Départementales de l'Equipement), etc. (CERC, 1994, chap. III.)

De ce fait, le CERC a été amené à préciser les limites d'application de la Méthode. D'une part, la production doit être quantifiable et pour l'essentiel répétitive, ce qui exclut par exemple les activités de recherche, législatives ou réglementaires. D'autre part, il importe de disposer d'une évaluation pertinente des "produits" et des facteurs d'une activité. Le CERC relève alors une difficulté pour le transfert de la Méthode aux services publics gratuits, l'absence de la notion même de production661. Mais à partir du moment où l'activité est quantifiable et pour l'essentiel répétitive, au prix de conventions, cette difficulté pourra être surmontée.

Pour les services publics marchands, comme le service régional de transport de voyageurs, ces difficultés n'ont pas lieu d'être.

‘"Les adaptations du système d'informations des Services publics une fois réalisées, la méthode de mesure s'y applique parfaitement si l'on tempère l'interprétation des résultats par ce qui fait leur spécificité par rapport aux services privés : contrainte de service public, statut des personnels et surtout finalité du Service, fort différentes de celle du secteur privé articulées autour du marché et de la rentabilité.", CERC, (1994), p. 21. ’Le CERC relève enfin combien la MCS ne peut suffire à elle seule pour apprécier la "bonne gestion" d'un service public. Elle ne constitue qu'un instrument utile, voire nécessaire, mais complémentaire aux outils de gestion habituels du secteur public (suivi budgétaire, analyse des coûts, ratios de gestion, comptabilité analytique, gestion prévisionnelle et négociation avec les partenaires du Service).

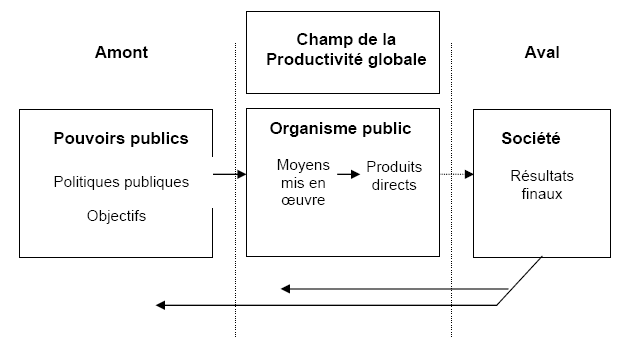

En outre, la MCS se limitant à l'évaluation de l'efficacité économique du processus de production d'un service, n'apprécie qu'un élément particulier des questions posées par les pouvoirs publics. Il n'aborde ni la réalisation des objectifs fixés par les pouvoirs publics, ni la satisfaction des usagers (la problématique de la qualité du service). Le CERC, lui-même, est bien conscient de l'incomplétude de la MCS au regard de la problématique de l'évaluation de la performance d'un organisme public. Le schéma ci-dessous, proposé par le CERC, illustre la zone de pertinence de la MCS.

Source : CERC, (1994), p. 50.

Ce propos souligne combien il importe de poursuivre la recherche d'indicateurs de performances adaptées aux services publics en réseaux. Nous relèverons que le CGP (Bergougnoux, 2000), dans un rapport sur l'évolution de la régulation des services publics en réseau dans un environnement concurrentiel, confirmait l'intérêt de solliciter la MCS pour apprécier la distribution des gains (et la nature des perdants) issus des réformes en cours.662

Après cette présentation de la MCS et de son intérêt pour l'étude de la régionalisation ferroviaire, il importe maintenant de préciser les conventions particulières que nous avons retenues pour en fonder la transposition aux comptes SNCF-TER.