2.1. Les données du compte de facturation SNCF-TER : particularités et retraitements

Pour déployer la MCS au transport régional de voyageurs, il nous a fallu d'abord surmonter deux obstacles, obtenir les documents de gestion base de la facturation entre l'exploitant ferroviaire et les Régions et pouvoir les homogénéiser.

2.1.1. Les données de gestion initiales : le compte de facturation SNCF-TER

Quelle est la signification comptable des postes du document de gestion base de la facturation entre l'exploitant ferroviaire et les Régions ?665 Le compte de facturation conventionnel, transmis annuellement par la SNCF à chaque Région, est le document qui, une fois approuvé par l'autorité organisatrice, permet de clore définitivement les comptes SNCF-TER de l'exercice de l'année précédente. Il constitue la matière première de notre étude.

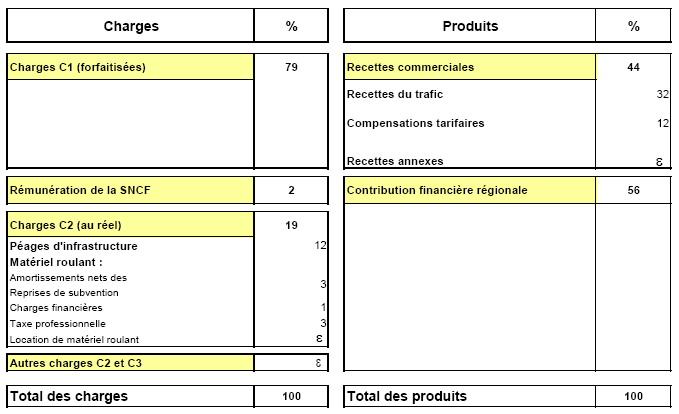

L'architecture générale de compte de facturation conventionnel, simplifiée et hors spécificités régionales, est illustrée par la figure 5.6. Afin de comprendre l'importance relative de chacun des postes qui le composent, cette figure en présente la structure moyenne calculée pour les sept Régions expérimentatrices pour l'exercice 2002.

Les charges d'exploitation se composent de trois éléments : des charges forfaitisées, dites C1, des charges constatées, C2 et C3, et la rémunération de l'exploitant.

Les "Charges forfaitisées C1", relèvent totalement (ou principalement) de la responsabilité de la SNCF, et sont donc facturées aux Régions sur la base d'un forfait indexé annuellement. Ce forfait peut être réajusté à la marge pour tenir compte de l'ouverture de nouvelles lignes. Ces charges impliquent un engagement pluriannuel de la SNCF (de la durée de la Convention), qui assure de ce fait un risque industriel en tant qu'exploitant. En contrepartie, la SNCF n'est tenue, en principe, à aucune transparence vis-à-vis de l'autorité organisatrice sur cette partie des charges d'exploitation, qui ne donne pas lieu à un décompte annuel au réel. Dans une optique de performance productive, la SNCF est en définitive seule à connaître et à supporter le risque ou le bénéfice d'économie de moyens réalisée. Les charges C1 comprennent principalement celles afférentes à la circulation des trains (conduite, accompagnement, énergie diesel et électricité), au transport par routes, aux matériels roulants (notamment entretien et maintenance), ainsi que des charges au sol (service en gare, distribution, manœuvres, entretien des gares…) et des charges de structures.

Toutes les autres charges (C2 et C3) sont répercutées intégralement à la Région pour leur valeur effectivement constatée. Les "Charges C2", facturations récurrentes, sont composées au minimum de deux rubriques : les "Péages d'infrastructure" versés à RFF et les charges de capital. Ces dernières comprennent des "Charges financières" afférentes au matériel roulant acquis par la SNCF et utilisé pour l'activité TER, les "Amortissements du matériel roulant" assurés par la SNCF et la "Taxe professionnelle" versée aux Collectivités. En fonction des conventions, d'autres éléments peuvent apparaître en "Charges C2 ou C3" ("Location de matériel roulant" ; "Plan de communication").

Une "Rémunération de l'exploitant", contrepartie de risques et aléas supportés par la SNCF, est prévue par les conventions. Elle donne lieu à deux présentations différentes : elle est parfois considérée comme incluse dans les charges C1 et n'apparaît pas en tant que telle (Alsace, Centre…), ou plus généralement, elle est calculée en pourcentage de C1 et s'affiche alors en plus de la couverture des coûts forfaitaires (PACA, Rhône-Alpes).

Les produits du compte de facturation sont de deux types : les recettes commerciales directement perçues par la SNCF et la contribution financière régionale.

Les "Recettes commerciales" de la SNCF sont principalement constituées des recettes du trafic obtenues par la vente de titres de transport à la clientèle, et de compensations tarifaires pour la part du trafic dont les tarifs sont décidés par l'Etat ou la Région. Des produits annexes, tels que des redevances publicitaires et des amendes viennent à la marge compléter les recettes commerciales.

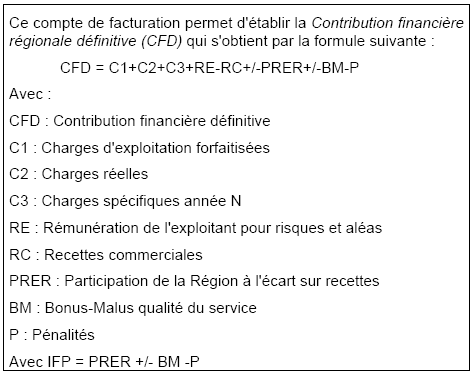

La "Contribution financière régionale" est obtenue par différence entre le total des charges et celui des recettes commerciales. Elle est modulée par l'impact du système d'intéressement. Le système d'intéressement financier de l'exploitant repose sur plusieurs mécanismes : une participation aux risques sur recettes, des bonus-malus appliqués à des objectifs de qualité de service et des pénalités sanctionnant l'inexécution du service public régional (offre non réalisée). Nous évoquerons dans la suite de cet article l'ensemble de ces mécanismes d'intéressement financier par le vocable d'IFP, "Incitations financières à la performance".

Nous observerons que le compte de facturation n'est pas un compte d'exploitation au sens habituel du terme. Il ne peut l'être du fait que l'essentiel des charges est établi sur la base d'un forfait, et non d'un décompte annuel au réel. Il en résulte pour l'application de la MCS une conséquence majeure : le surplus de productivité globale calculé est de fait conventionnel et ne pourra représenter la base d'une étude économique approfondie. Il exprime néanmoins le point de vue du commanditaire et financeur du service.666