2.1.2. Retraitements et compte de facturation SNCF-TER "standardisé"

Quels sont les retraitements comptables que nous avons fait subir à ces données de base et pour quelles motivations ? A quel résultat ces retraitements nous ont-ils conduits ?

Nous avons modifié la présentation initiale du compte de facturation SNCF-TER, tant pour obtenir un format homogène commun aux données de toutes les Régions, que pour mieux faire apparaître l'impact économique de certains acteurs sur l'équilibre financier de ce compte.

L'obtention d'un format (de compte de facturation) homogène a répondu à deux contraintes fortes, l'une méthodologique, liée au mode de calcul du surplus, l'autre, contextuelle, dépendant de l'imperfection de notre système d'information. Nous avons tout d'abord suivi la recommandation du CERC qui signalait que le montant du surplus total disponible (STD) est affecté par la taille du compte lui-même. Ainsi, une décomposition comptable plus fine des charges ou des produits pour un agent, en augmentant le nombre de lignes du compte, tend à accroître le STD. "Seule, la somme algébrique des avantages par agent est constante quelle que soit la présentation retenue, et non la somme des avantages positifs ou la somme des désavantages" (CERC, 1980, pp. 24-25)667. Notre souhait d'obtenir des comparaisons entre Régions et dans le temps nous a imposé de rechercher une présentation homogène de l'information de gestion. Nous avons également dû simplifier les comptes de facturation SNCF-TER au regard des problèmes insolubles que nous a posé le traitement de certains postes (de faibles montants) pour lesquels nous ne disposions pas des données de gestion adéquates pour opérer une décomposition volume / prix pertinente668. Pour ces deux raisons, trois postes ont été systématiquement supprimés des charges et déduits de la contribution financière régionale, les "Locations de matériel roulant", les "Charges de capital gares" et les "Plans de communication". Certains postes ont également été regroupés avec d'autres (contribution au régime de retraite SNCF ; impact des normes IFRS, etc.). Nous avons ainsi pu travailler sur un format sensiblement commun à toutes les régions669.

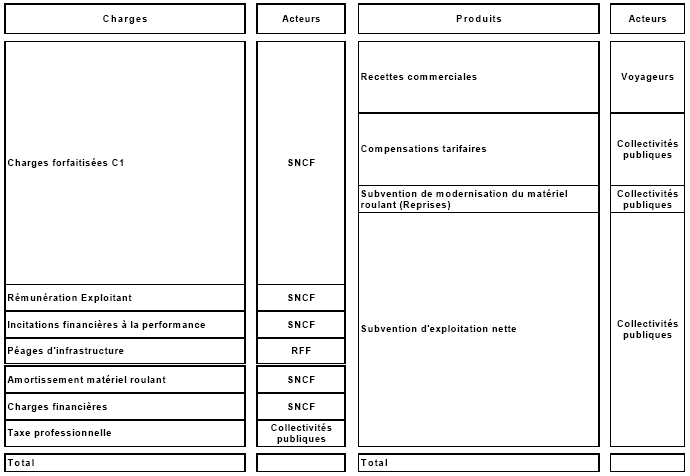

Par ces retraitements nous avons également voulu faire apparaître le plus précisément possible l'impact économique des interventions des quatre acteurs majeurs du "système TER" issus de la loi SRU, à savoir la SNCF, en tant qu'exploitant, RFF, en tant que fournisseur principal, les voyageurs, en tant que client final et, les collectivités publiques (les Régions, en particulier), au titre de commanditaire du service et de principal financeur. Pour ce faire, nous avons entrepris quatre autres retraitements comptables.

Pour faire apparaître l'impact financier global pour la SNCF de l'ensemble des dispositifs d'intéressement, nous les avons regroupés dans le poste "Incitations financières à la performance" (IFP). Ce poste rassemble, suivant les cas, un ou plusieurs des facteurs suivants : intéressement de l'exploitant aux recettes ; bonus/malus résultant de la réalisation des objectifs de qualité de service offert ; pénalités pour inexécution du service public régional (non-réalisation de l'offre) et pénalités pour non transmission dans les termes contractuels à l'AO d'informations des tableaux de bord. Pour la SNCF, cette rubrique vient s'ajouter à la "Rémunération de l'exploitant" en situation d'IFP positive, et à l'inverse la dégrade, en situation d'IFP négative.

Pour exprimer le consentement à payer des voyageurs, nous n'avons retenu au titre du poste "Recettes commerciales" que les recettes de trafic stricto sensu, c'est-à-dire hors compensations tarifaires (nationales ou régionales), auxquelles nous avons ajouté les recettes annexes (négligeables).

Pour tenter de rendre compte de l'action de modernisation du matériel roulant financée par les collectivités publiques670, les "Reprises de subvention" ne sont pas déduites des amortissements et apparaissent en produit du compte de facturation "standardisé".

Nous avons enfin neutralisé tous les postes de "tiers" inclus dans les charges C2 et C3, pour ne centrer l'analyse que sur les seuls quatre acteurs principaux du "système TER".

A l'issue de ces retraitements comptables, nous obtenons un compte de facturation SNCF-TER "standardisé", base de nos calculs des surplus. Sa présentation s'apparente ainsi un peu plus à celle d'un compte d'exploitation traditionnel. Il nous restait alors à associer à chacun de ces postes un acteur particulier du système TER. La correspondance entre ce compte et les acteurs du "système TER" est donnée par la figure 5.8.