2.3.3. La configuration type de "l'Entreprise ferroviaire captatrice"

La suggestion du profil " Entreprise ferroviaire captatrice" se veut une hypothèse de travail cohérente avec les conséquences habituellement décrites par la théorie économique, tant pour les configurations de monopole, que pour les situations d'asymétrie d'information en faveur du concessionnaire687.

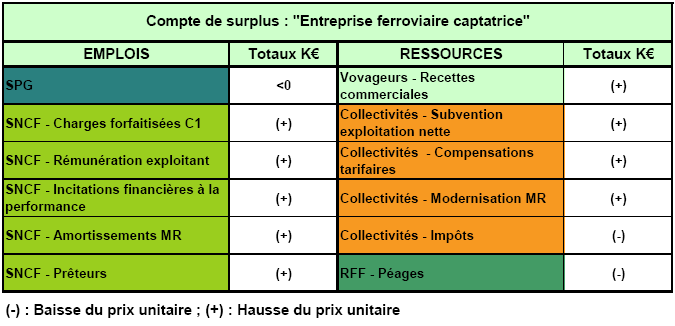

Cette hypothèse de capture d'avantages de prix peut se vérifier dans trois circonstances : en situation de niveau élevé de non-réalisation de l'offre (dénominateur faible pour un numérateur constant par forfait) ; avec une indexation des charges C1 contractuellement favorable à l'opérateur, ou encore en situation de coût marginal de l'offre nouvelle de trains-kilomètres commandée par les Régions supérieur au coût moyen.

Le compte de surplus, traduction de ce profil, verrait l'Entreprise ferroviaire capter l'ensemble du surplus distribuable, soit sous forme d'héritages, soit du fait de l'absence de gains de productivité. Les avantages obtenus, résultant de modification des frontières de prix de tous les autres acteurs du système TER (voyageurs, collectivités publiques et RFF), bénéficieraient soit directement à l'exploitant ferroviaire en tant que firme, soit indirectement à son propriétaire ou à ses salariés (ou à certains d'entre eux mieux coalisés), soit encore à ses fournisseurs. De ce fait, le prix réel moyen des billets par voyageur-kilomètre augmenterait, tout comme le prix unitaire des subventions publiques ; RFF, à l'inverse, connaîtrait une baisse des recettes de péages par train-kilomètre.

Au final, nous constaterons que la transposition de la MCS aux comptes SNCF-TER s'est avérée possible, au prix de divers retraitements des données de gestion initiales et moyennent le choix de conventions pour la définition des couples "clé-agent". Nous sommes conscients que ces options, fondements de nos calculs de comptes de surplus, ne sont pas totalement satisfaisantes ni exclusives d'autres choix. Elles constituent cependant, au regard de l'information disponible, notre variante centrale qui pourrait néanmoins donner lieu à certains prolongements ou dépassement ultérieurs qu'il nous reste à présenter.

Pour terminer cette présentation, nous nous interrogerons pour savoir si cette suggestion de profil de lecture des comptes de surplus SNCF-TER, ne s'inscrit pas à la suite du propos de J.-L. Roy (1977) selon lequel la MCS se présente comme un "outil de la stratégie sociale" pour une organisation.

‘"La méthode des surplus permet donc à l'entreprise de mesurer les effets de la politique de transfert qu'elle a plus ou moins volontairement effectuée. Il devient possible d'évaluer cette politique et aussi d'en simuler d'autres, compte tenu des objectifs que l'entreprise désire retenir et des contraintes qu'elle pense devoir subir." Roy, (1977), p. 67. ’A cette fin, J.-L. Roy proposait de définir à coté du compte de surplus, un "tableau des choix stratégiques" recensant pour chaque partie prenante les contraintes et les actions volontaires souhaitées par l'entreprise (dans notre cas, par l'autorité organisatrice).