3.2.1. La proposition d'un "surplus élargi" des voyageurs

Notre première suggestion de mesure des avantages obtenus par les voyageurs TER repose sur une approche large de la notion d'avantage de prix, qui dépasse la seule prise en compte des variations de prix des tarifs (comme le suggère la théorie néoclassique du consommateur).

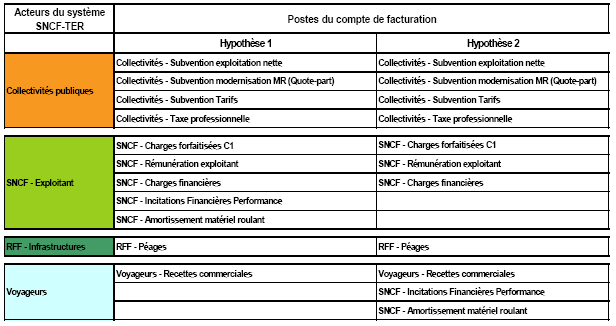

A cette fin, nous proposons la notion de "surplus élargi"697 des voyageurs, qui regroupera tous les postes du compte de facturation SNCF-TER qui sont, directement ou indirectement, liés à une modification du service offert aux voyageurs et, de ce fait, susceptibles de leur apporter un avantage. Trois postes nous apparaissent répondre à cette problématique : "Voyageurs - Recettes commerciales", "SNCF - Incitations Financières à la Performance" et "SNCF - Amortissements du matériel roulant". La figure ci-dessous illustre cette proposition, que nous qualifierons d'hypothèse 2 par comparaison avec celle retenue dans notre scénario central (Hypothèse 1).

Nous supposons, par cette variante (Hypothèse 2), que la variation de surplus des voyageurs est affectée de trois manières. Elle l'est par les évolutions :

- du prix moyen des billets du service régional de transport à la charge des voyageurs, que nous mesurerons par l'évolution du prix des recettes commerciales698 par voyageur-km ;

- de qualité du service produit par l'exploitant (ponctualité, régularité, information, continuité du service, etc.), que nous apprécierons par les évolutions du prix des IFP699 (bonus-malus et des pénalités) par train-Km réalisé ;

- de confort apporté par des matériels roulants neufs ou rénovés, que nous estimerons par l'évolution du prix des amortissements des matériels roulants par caisse.

Prenons l'exemple des "bonus-malus" qualité comme illustration du propos. Il nous semble plausible d'interpréter une augmentation du montant du bonus versé à l'exploitant lorsque les objectifs de qualité de service offert sont atteints (respect des objectifs de ponctualité, de régularité, d'information, etc.), comme la traduction, bien qu'indirecte et fort conventionnelle, d'un avantage obtenu par les voyageurs TER.

Plus globalement et exprimé en termes d'avantages, le "surplus élargi" des voyageurs augmente, quand le prix unitaire des recettes commerciales par voyageur-km se réduit, ou quand le prix unitaire des incitations financières à la performance par train-kilomètre augmente, ou encore, quand le prix des amortissements par caisse s'accroît.

Quel fondement analytique proposer à notre hypothèse de "surplus élargi" des voyageurs ? Nous ferons reposer notre proposition de "surplus élargi" des voyageurs sur deux postulats.

Le premier postulat suggère que l'augmentation des bonus nets de pénalités et malus, perçue en réalité par la SNCF, profite in fine aux voyageurs, et inversement en cas de diminution. Les variations du prix des IFP par train-Km réalisé seront supposées traduire les évolutions de la perception de la qualité de service par les voyageurs. Il serait possible d'affiner le mode de calcul proposé en dissociant dans les IFP les bonus-malus qui relèvent de l'objectif de recettes de trafic de ceux qui concernent la qualité du service offert aux voyageurs.700 D'autres approches de l'effet qualité, plus habituelles au transport ferroviaire, auraient été possibles ; nous les rappellerons ci-dessous (3.2.2.). Elles n'ont pas été explorées, faute de savoir comment les paramétrer dans le cas des TER.

Le second postulat veut que tout accroissement du prix des amortissements par caisse active soit supposé traduire, non un "avantage" cédé aux fournisseurs de matériel ferroviaire ou encore à ses propriétaires (SNCF ou AO), mais un "avantage" au bénéfice des voyageurs. Ce postulat, discutable, nous semble recevable pour trois raisons.

La première, empirique, tient au fait que les acteurs du "système SNCF-TER" (voyageurs, AO régionale et exploitant ferroviaire) s'accordent tous pour considérer que l'arrivée de nouveaux matériels roulants (et dans une moindre mesure la rénovation d'anciens matériels) est source de confort supplémentaire perçu par les voyageurs. Ils constituent même un facteur essentiel du regain d'attractivité des TER (Haenel, 2008). Accessoirement, nous relèverons, dans une optique d'exploitation, que du matériel roulant neuf signifie plus de fiabilité, donc plus de ponctualité ou un meilleur ratio de réalisation de l'offre commandée.

La deuxième raison est plus analytique. Nombre d'auteurs de Sciences de gestion se sont interrogés sur la nature des destinataires des avantages liés aux amortissements, considérant que leur attribution n'allait pas de soi. Nous reprendrons le propos de J.-L. Roy (1977) pour illustrer cette interrogation.

‘"On peut aussi se demander quel est le destinataire des avantages liés à l'amortissement. En effet, l'amortissement est une répartition de coûts. Il ne se traduit pas directement par un flux financier [versement à un agent économique]. On peut se poser la question de savoir si l'entreprise est bénéficiaire de l'amortissement par les sommes qui sont ainsi sous-traitées de l'impôt et non distribués aux actionnaires, ou si ce sont les actionnaires par la conservation du patrimoine et de la rentabilité future ou même si ce ne sont pas en partie les fournisseurs, pour les investissements de l'année."701, J.-L. Roy, (1977), p. 68. ’Nous serions tentés de suggérer à l'auteur d'ajouter également les clients à cette liste des destinataires potentiels des amortissements. La nature même d'un investissement le porte à se traduire soit par une baisse des coûts de production, et donc du prix de vente, soit à un surplus d'innovation produit, soit encore à des gains de qualité sur les produits. Pourquoi en irait-il différemment dans le transport ?

La troisième raison, qui conduit à attribuer les amortissements des matériels roulants aux voyageurs, tient au caractère discutable de la convention que nous avons sollicitée dans notre scénario central pour l'affectation des avantages liés à ces amortissements. Nous les avons attribués, suivant en cela la construction du compte de facturation SNCF-TER, à la SNCF. Cela est discutable, dans le sens où l'essentiel du parc de matériels roulants utilisé actuellement dans l'activité TER a été financé par les Régions, qui en sont très généralement propriétaires.

Cette approche des avantages obtenus par les voyageurs, au travers de la notion de "surplus élargi", bien que plus satisfaisante que l'approche habituelle (hypothèse 1), minore certainement encore la réalité de la variation du "surplus total" du voyageur. En effet, l'effort d'investissement en matériel roulant des collectivités publiques n'est pris en considération que très progressivement, d'autant plus que pour ce type d'investissement, la durée d'amortissement comptable est particulièrement élevée (20-30 ans généralement). En outre, les dépenses d'investissement en infrastructure et dans les gares, qui contribuent également au confort des voyageurs (ponctualité et qualité des services), ne sont nullement abordées, puisqu'elles ne figurent pas dans le compte de facturation SNCF-TER. 702.

Cette "Hypothèse 2" donnera lieu à un calcul de surplus pour notre échantillon, que nous présenterons comme une variante à l'hypothèse centrale ("Hypothèse 1").