1. Résultats transversaux sur l'échantillon des sept régions expérimentatrices de 2002 à 2005

Notre étude des contours du "modèle économique" SNCF-TER débutera par un examen attentif du compte de surplus SNCF-TER cumulé sur la période 2002-2005 et des principales frontières de prix.

Nous préférons cette approche globale à une étude minutieuse de chacun des comptes de surplus obtenus à partir de l'échantillon des sept régions expérimentatrices sur la période 2002-2005, même si ces données constituent une base de gestion totalement inédite particulièrement instructive sur les conditions d’exploitation du TER. En effet, leur analyse est affaiblie par deux difficultés. D'une part, les trois comptes de surplus obtenus sur une même région sont souvent très différents d'une année à l'autre. Il importerait de disposer d'une période plus grande pour mieux extraire les constantes de cette variabilité, d'autant plus que notre période d'observation se situe en tout début de la mise en œuvre des conventions TER. Le recours à un compte de surplus cumulé additionnant les trois comptes de surplus successifs présente le mérite de limiter les effets de cette variabilité. Nos résultats sont d'autre part tributaires de deux événements particuliers, l'un en 2003, l'autre en 2004. En 2003, des grèves nationales largement suivies à la SNCF ont réduit les trains-km réalisés sans impacter les coûts d'exploitation, forfaitisés. Il en a résulté en 2003 une forte capture d'avantages par la SNCF qui, mécaniquement, ont été pour l'essentiel rétrocédés l'année suivante. En 2004, une très forte augmentation des péages, de l'ordre de 92% en moyenne au train-km réalisé, aboutit à un transfert massif d'avantages de prix des collectivités publiques vers RFF.708

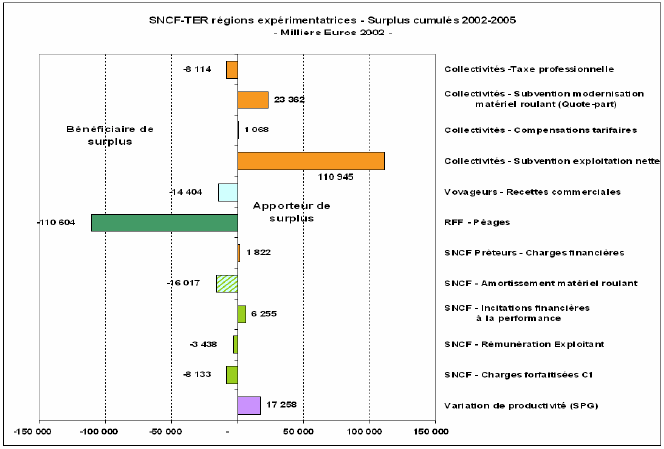

Le compte de surplus cumulé 2002-2005 SNCF-TER pour l'ensemble des régions expérimentatrices (figure 6.1) est riche d'enseignements. Nous en distinguerons successivement sept, qui ensemble, constituent les traits du "modèle économique SNCF-TER", tels que nous le révèle la méthode des comptes de surplus, appliquée sur cette courte période.

1) Le compte de surplus cumulé 2002-2005 a été soumis à de forts mouvements des frontières de prix comme l'attestent l'importance du taux de surplus distribuable moyen, de 7,9% sur la période ou encore le montant total du surplus distribuable, environ 161 millions d'euros en valeur 2002. Une comparaison avec les données disponibles sur le système ferroviaire français confirme cette impression de forte instabilité des relations contractuelles en ces premières années de la régionalisation ferroviaire en France (tableau 6.2).

| CERC, 1969 | CERC, 1980 | HEMAT C., 1985 | GARCIA O., 2005 | DESMARIS C., 2009 |

| 1952-1966 | 1967-1979 | 1973-1984 | 1983-1999 | 2002-2005 |

| SNCF | SNCF | SNCF | SNCF-RFF | SNCF-TER-RFF |

| 3,4 | 5,2 | 4,8 | 6,2 | 7,9 |

(1) Le STD est rapporté au total des produits du compte de production de l'année de référence

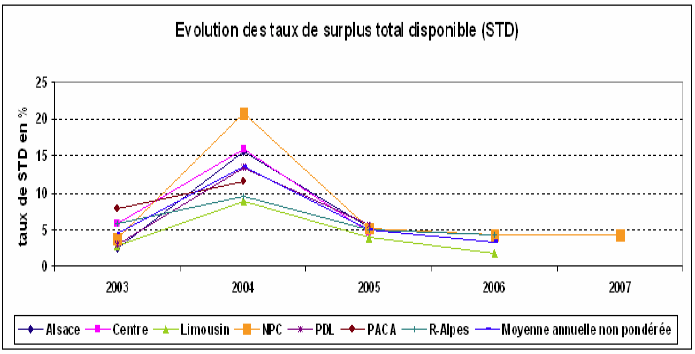

Mais il est fort probable que cette instabilité se réduise avec le temps comme nous l'avons remarqué dans le cas du Nord-Pas-de-Calais étudié sur 6 ans et comme l'exprime l'évolution générale des taux de surplus distribuables par région (figure 6.2). Cette stabilisation du taux de STD doit être interprétée comme la traduction du phénomène d'apprentissage organisationnel et contractuel entre l'ensemble des parties prenantes au système SNCF-TER. A ce titre, il serait intéressant de mesurer si les taux de STD sont plus instables, sur cette même période, sur les régions non expérimentatrices, ce qui conforterait alors le crédit de l'hypothèse d'apprentissage.

Enfin, cette instabilité du taux de surplus distribuable moyen est très largement tributaire de l'effet de la hausse des tarifs des péages de 2004 dont l'ampleur a été considérable. Les taux de STD de 2003 et 2005 sont tous deux inférieurs à 5% et celui de 2006, calculé sur trois régions, est même inférieur à 4%. Hors 2004, ces mouvements des frontières de prix du système SNCF-TER sont alors comparables à ceux mesurés sur le système ferroviaire français par Garcia (2005), ou antérieurement, par Hemat (1985) (tableau 6.2).

2) Le compte de surplus SNCF-TER cumulé est largement dominé par les effets du choc des péages de 2004. Le tableau 6.3 montre que le prix des péages au train-kilomètre a presque doublé en moyenne sur le début du conventionnement. Le choc est encore plus violent dans certaines régions très urbanisés, telles le NPC et PACA.

| 2002 | 2003 | 2004 | 2005 | 2005 base 100 : 2002 (*) | |

| Alsace | 1,77 | 1,74 | 3,58 | 3,38 | 191,3 |

| Centre | 2,24 | 2,28 | 3,46 | 3,34 | 149,3 |

| Limousin | 0,90 | 0,89 | 1,76 | 1,75 | 194,8 |

| NPC | 1,58 | 1,60 | 3,75 | 3,76 | 237,5 |

| PDL | 1,02 | 1,02 | 2,27 | 2,17 | 213,0 |

| PACA | 1,56 | 1,62 | 3,49 | ND | 224,4 |

| Rhône-Alpes | 2,09 | 2,12 | 3,40 | 3,46 | 165,7 |

| Moyenne annuelle non pondérée | 1,59 | 1,61 | 3,10 | 2,98 | 196,6 |

| Ecart-type | 0,5 | 0,5 | 0,7 | 0,7 |

(*) PACA : 2004, base 2002

Cette augmentation des péages de RFF ne résulte pas du hasard. Elle répond, au contraire, à plusieurs objectifs de RFF : trouver des financements pérennes pour couvrir ses énormes besoins de financement (Rivière et alii., 2005) ; placer le niveau des péages en France à un niveau comparable avec ceux observés à l'étranger ; aligner le prix d'accès de l'infrastructure sur les coûts complets709 et, probablement aussi, contribuer à rééquilibrer les relations financières entre la SNCF et RFF. Nous insisterons sur ce dernier point qui illustre les relations constamment délicates entre ces deux établissements, suite à la réforme de 1997 (Cour des comptes, 2008). Lors de la création de RFF, le montant des péages, principales recettes de RFF, versé par la SNCF ne couvrait que 40% du coût de la facture présentée à RFF par la SNCF en tant que gestionnaire d'infrastructure délégué. Sur ces bases, l'équilibre du compte d'exploitation de RFF était donc peu viable. En 2006, 10 ans après la création de RFF, le solde de RFF était encore négatif : la SNCF versant 2,7 millions d'euros au titre de sa convention de gestion et en recevant 2,4 millions d'euros sous forme de péages. Il est prévu que le rééquilibrage en cours inverse cette situation à compter de 2010 (Dehornoy, 2007).

Indépendamment de ces considérations, la réforme des péages de 2004 a eu un impact considérable sur le compte TER et donc sur le compte de surplus. RFF obtient plus de 110,6 millions d'euros en valeur 2002, les collectivités publiques abandonnent globalement le même montant, 110,9 millions d'euros. Cet avantage obtenu par RFF correspond à presque 70% de l'ensemble du surplus total distribué sur toute la période 2002-2005. En dehors de ce transfert, les autres montants cédés ou obtenus restent comparativement bien modérés et presque invisibles en première approche. Cependant, l'effet réel des hausses de péages sur les finances régionales est plus complexe à apprécier, du fait des compensations reçues par les Régions à ce titre et non enregistrées dans le compte de facturation SNCF-TER. 710

3) La SNCF, dont le monopole d'exploitation a, en France, été préservé par la loi SRU, ne capte pas pour autant d'avantages importants (en dehors des amortissements). Elle obtient seulement 8,1 millions d'euros au titre des charges d'exploitation, 3,4 millions d'euros de rémunération de l'exploitant (couverture du risque industriel et commercial), mais cède 6,2 millions d'euros en raison d'une insuffisance de réalisation des objectifs de performance assignés par les Régions (qualité et recettes), soit au total un gain net de 5,3 millions d'euros.

Renforçant ce constat, nous observerons que dans la plupart des régions, le prix en valeur constante des charges d'exploitation par Tkm réalisé et facturé par la SNCF aux Régions est en 2005 inférieur à son niveau de fin 2002. Seules Rhône-Alpes et PACA font exception (tableau 6.4). Des 7 régions étudiées, deux ont même réussi à diminuer de l'ordre de 1 à 1,5% par an le coût réel des charges d'exploitation facturées par la SNCF, l'Alsace le plus significativement (-1,5%) et les PDL (-1%). D'un point de vue théorique, ce résultat est extrêmement important, car les chemins de fer sont habituellement considérés comme des industries à rendements croissants. Ces résultats en apportent confirmation.

(*) PACA : 2004, base 2002

Ce résultat vient compléter, mais aussi tempérer, les conclusions obtenues par J. Lévêque (2005). Sollicitant la méthode des frontières de coûts sur un échantillon de 10 régions sur la période de 1993 à 1998, il observait une inefficience moyenne de la SNCF dans la production du service TER représentant un surcoût annuel de 117 millions d'euros. Il semblerait que le processus d'apprentissage des Régions (expérimentatrices) les ait conduit, pour la plupart, à être particulièrement vigilantes, voire exigeantes, sur cette question de l'évolution des coûts d'exploitation.

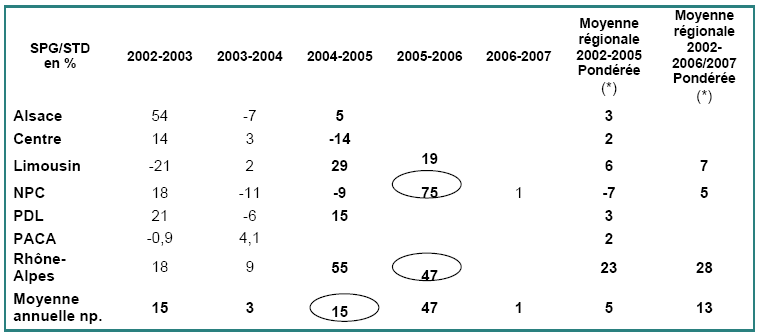

4) Des gains de productivité globale des facteurs sont observables pour l'ensemble des régions (tableau 6.14 infra) : de 0,56% en moyenne en 2003 et de 0,65% en 2005 (1,84% sur 3 régions en 2006). L'année 2003 ne peut être considérée comme normale, vu la rétractation du nombre de trains-km réalisés du fait des grèves.

Ces gains de productivité correspondent à un montant cumulé de 17,2 millions d'euros, ce qui est peu en comparaison avec le montant du surplus total distribué (STD) dont ils ne représentent qu'un peu plus de 10%. La quasi-totalité du surplus distribué à l'occasion de l'activité TER provient, sur cette période, d'héritages de prix cédés par certains agents. Le tableau ci-dessous en apporte une illustration flagrante.

(*) Calculée à partir des montants des SPG et des STD des comptes de surplus annuels.

En outre, l'essentiel de ce gain de productivité est réalisé par la seule région Rhône-Alpes, même si les autres régions connaissent de légers gains de productivité (tableau 6.14 infra). Il est néanmoins probable que la majorité des gains de productivité, qui sont les fruits attendus de la relance du trafic, reste encore à venir.

Nous noterons avec intérêt que les années les plus récentes, marquées par une vive progression du trafic, voient apparaître des gains de productivité significatifs, comme l’illustrent les situations du NPC et de Rhône-Alpes. Si cette tendance se généralisait, elle amènerait à envisager le modèle économique SNCF-TER sous un angle différent de celui qui en caractérise les toutes premières années.

Soulignons une fois encore que les gains de productivité globale mesurés au travers des comptes de surplus issus des comptes SNCF-TER sont des gains de productivité "conventionnels", au bénéfice de l'AO régionale, qui réduisent d'autant sa subvention d'équilibre. Les gains de productivité effectivement réalisés par l'exploitant peuvent être sensiblement différents, mais la facturation, au forfait, des charges d'exploitation ne nous permet pas de les connaître. C'est une des traductions du risque industriel assumé par l'exploitant.

Les Régions pourraient tenter de profiter davantage des gains de productivité réels supposés de l'exploitant ferroviaire, de diverses manières : a minima, en adoptant un système d'indexation du forfait avantageux pour elles, ou encore, en exigeant de l'exploitant une rétrocession convenue conventionnellement. Une approche en termes de transparence des coûts d'exploitation pourrait également aboutir à un partage des bénéfices des gains de productivité obtenus, dans la mesure où ils résultent, fondamentalement, des efforts combinés de l'exploitant et de l'AO visibles en particulier sur le dynamisme du trafic voyageurs.

5) La modernisation du matériel roulant, traduction la plus évidente du fort engagement des AO régionales dans la politique de développement du TER, est aisément perceptible dans le compte de surplus cumulé. Elle se traduit systématiquement par un double phénomène, une cession d'avantages par les collectivités publiques (d'un montant de 23,6 millions d'euros au titre des reprises de subvention) et une capture d'héritages enregistrés comptablement au bénéfice de la SNCF (pour 16 millions d'euros au titre de l'amortissement de ces matériels).

L'augmentation du prix réel unitaire des amortissements (tableau 6.6) est un peu plus faible que la hausse du prix de la subvention de modernisation par caisse, en raison d'un effet retard711. L'engagement des Régions dans la modernisation du matériel roulant (traduit dans le poste "Collectivité – Subvention de modernisation") étant concomitant de la régionalisation, alors que les amortissements sont enregistrés par la SNCF pour tout le parc mis à disposition de l'activité TER. Nous observerons également que l'augmentation du prix moyen des amortissements s'accélère significativement (+12,5% en 2004 et +15,6% en 2005) suite à l'arrivée de nouveaux matériels financés par les Régions.

| 2002 | 2003 | 2004 | 2005 | 2005 Base 100 : 2002 (*) | |

| Alsace | 21,64 | 22,54 | 22,80 | 24,31 | 112,3 |

| Centre | 19,22 | 23,30 | 29,19 | 32,86 | 170,9 |

| Limousin | 32,40 | 26,13 | 30,04 | 32,28 | 99,6 |

| NPC | 14,31 | 16,85 | 20,20 | 31,11 | 217,4 |

| PDL | 28,22 | 26,39 | 33,92 | 34,35 | 121,7 |

| PACA | 25,54 | 24,56 | 21,80 | 85,3 | |

| Rhône-Alpes | 21,06 | 20,47 | 22,36 | 23,80 | 113,0 |

| Moyenne annuelle non pondérée | 23,20 | 22,89 | 25,76 | 29,78 | 131,5 |

| Ecart-type | 5,6 | 3,1 | 4,8 | 4,2 |

(*) PACA : 2004, base 2002

6) Les voyageurs bénéficient directement d'avantages de prix obtenus par la politique tarifaire menée par l'Etat et les Régions. Il en résulte une baisse du prix moyen du vok pour un montant de surplus de 14,4 millions d'euros. Ce montant est bien supérieur à l'avantage net total perçu par la SNCF (en dehors de l'amortissement) qui est de 5,3 millions d'euros en valeur 2002.

| 2002 | 2003 | 2004 | 2005 | 2005 Base 100 : 2002 (*) | |

| Alsace | 60,0 | 59,7 | 59,5 | 59,9 | 99,8 |

| Centre | 67,7 | 67,6 | 61,5 | 65,1 | 96,2 |

| Limousin | 74,0 | 74,0 | 70,5 | 65,3 | 88,2 |

| NPC | 47,6 | 44,5 | 44,8 | 45,3 | 95,3 |

| PDL | 63,2 | 62,7 | 63,7 | 63,5 | 100,6 |

| PACA | 74,9 | 70,9 | 70,2 | ND | 93,6 |

| Rhône-Alpes | 65,9 | 67,7 | 66,8 | 62,9 | 95,5 |

| Moyenne annuelle non pondérée | 64,7 | 63,8 | 62,4 | 60,3 | 95,6 |

| Ecart-type | 8,6 | 9,1 | 8,1 | 7,0 |

(*) PACA : 2004, base 2002

Une vision en termes de "surplus élargi" du voyageur, incluant les effets du renouvellement du matériel roulant (avantages transférés au titre des amortissements) et les effets des incitations à la performance, les ferait alors bénéficier d'un avantage d'environ 24 millions d'euros. Le voyageur serait alors (bien après RFF cependant) le grand gagnant des premières années de la régionalisation ferroviaire. Ce résultat a-t-il été obtenu au prix d'une dérive des coûts en subventions publiques ?

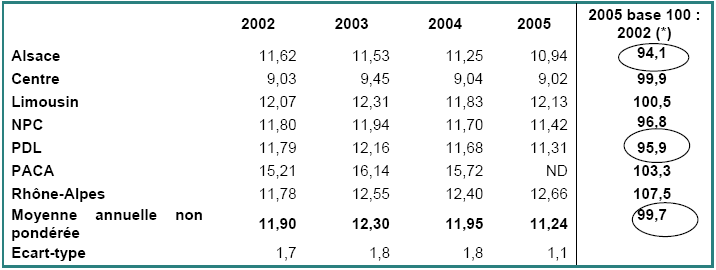

7) La subvention d'équilibre d'exploitation normalisée712 des collectivités publiques est globalement bien maîtrisée, alors qu'elle doit compenser l'effet de la hausse des péages et l'offre marginale souhaitée par les Régions, dont le coût est probablement en général supérieur au coût moyen. Le prix réel moyen de la subvention d'équilibre n'a augmenté sur la période que de 18% environ, et cette hausse se concentre sur l'année 2004 (année de hausse des péages). En 2005, le prix réel moyen de la subvention d'équilibre diminue (tableau 6.8). Ce mouvement de baisse se poursuit d'ailleurs pour les deux régions étudiées sur une période plus longue713.

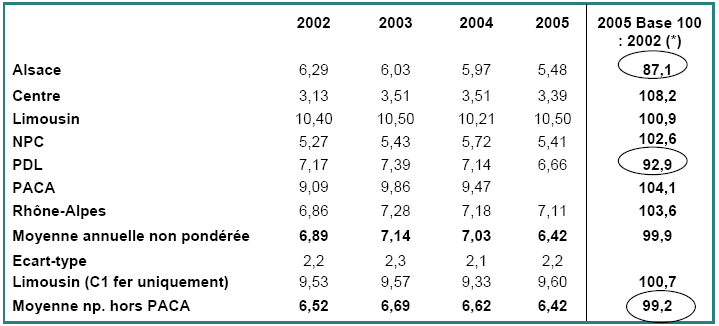

| 2002 | 2003 | 2004 | 2005 | 2005 base 100 : 2002 (*) | |

| Alsace | 8,06 | 7,77 | 9,55 | 8,86 | 109,9 |

| Centre | 5,37 | 5,79 | 6,96 | 6,73 | 125,3 |

| Limousin | 11,30 | 11,39 | 11,97 | 12,25 | 108,4 |

| NPC | 6,85 | 7,03 | 9,47 | 9,17 | 133,8 |

| PDL | 8,19 | 8,40 | 9,41 | 8,83 | 107,8 |

| PACA | 10,65 | 11,48 | 12,95 | ND | 121,6 |

| Rhône-Alpes | 8,95 | 9,40 | 10,59 | 10,57 | 118,1 |

| Moyenne annuelle non pondérée | 8,48 | 8,75 | 10,13 | 9,40 | 117,8 |

| Ecart-type | 1,9 | 2,0 | 1,8 | 1,7 |

(*) PACA : 2004, base 2002

Cette maîtrise de la frontière de prix par les AO régionales est plus encore perceptible dans le fait que les avantages cédés au titre de la subvention d'exploitation sur l'ensemble de la période sont équivalents au total des avantages obtenus par RFF, respectivement 110,9 millions d'euros contre 110,6 millions d'euros. En dehors de ce choc des péages, les Régions n'ont donc guère été mises à contribution à leur insu. Cette observation nous a amené à recalculer la subvention d'équilibre d'exploitation normalisée des collectivités publiques par train-km, en la présentant hors péages RFF. Le résultat est particulièrement saisissant (tableau 6.9).

(*) PACA : 2004, base 2002

La subvention d'exploitation régionale d'équilibre normalisée hors péages RFF par Tkm réalisé en euros constants 2002 est globalement stable, en moyenne, sur les 7 régions étudiées sur les 4 premières années de la régionalisation ferroviaire. Après avoir augmenté en 2003, elle s'inscrit dans une tendance à la baisse, le coût d'exploitation moyen du TER (hors investissement et hors péage) passant de 6,9 euros fin 2002 à 6,4 euros le Tkm en 2005. Pour deux régions, la baisse est particulièrement sensible, les PDL (-7% en 4 ans) et surtout, cas emblématique, l'Alsace (-13% entre 2002 et 2005). Seule la région Centre, qui partait d'une situation – anormalement – basse, connaît une hausse sensible, tout en restant la région TER la moins chère.

Nous noterons que pour les deux Régions étudiées sur l'ensemble de leur convention de 2002, le mouvement de baisse du coût réel du Tkm pour l'AO (hors péage et investissement) a été durable et significatif : -7% dans le cas de Rhône-Alpes et -6% pour le NPC.

Secondairement, nous observerons que la variabilité des niveaux de coûts d'exploitation TER pour les AO régionales est particulièrement forte. La subvention d'exploitation régionale d'équilibre normalisée hors péages RFF par Tkm va de 3 euros environ dans le Centre, à 5,5 euros environ dans le NPC, 7 euros en Rhône-Alpes et 9,5 euros dans le Limousin ou PACA.

Cette baisse du coût d'exploitation pour l'AO, dans les régions expérimentatrices, est inattendue au regard des données globales concernant l’ensemble des Régions 714 .

Levêque et Séguret (2007) évoquaient, pour les 20 régions TER, une augmentation sur la même période, le coût d'exploitation pour l'AO au train-km passant de 10,3 à 12,3 euros.715. Les auteurs concluaient alors sur une proposition plutôt alarmiste en termes de soutenabilité financière de la politique TER :

‘"[...] les coûts d'exploitation des TER n'ont au mieux pas bougé depuis le début de la régionalisation, quand ils n'ont pas augmenté dans certains cas. Le financement des services ferroviaires supplémentaires n'a pu être réalisé que par l'augmentation des budgets, faisant de la progression de la dépense publique le seul moteur de l'évolution de l'offre.", (Levêque et Séguret, 2007, p.16). ’L'actualisation de ces résultats, que nous avons réalisée716, confirme le constat de ces auteurs. Cette différence, absolument majeure, d'évolution de coût d'exploitation pour l'AO entre les régions expérimentatrices et la moyenne des régions doit être soulignée et mise sur le compte du processus d'apprentissage. Elle appellerait aussi une étude plus fine région par région, les détériorations dans certaines d'entre elles pouvant masquer de forts progrès dans d'autres. Mais cette étude, lourde en l'absence de base de données de gestion de l'activité TER, reste à conduire.

Au total, le "modèle économique SNCF-TER" né de la loi SRU, en ce début de la régionalisation du transport régional de voyageurs, tel que perceptible à travers les comptes de surplus sur la base du compte de facturation SNCF-TER et de l'échantillon des sept régions expérimentatrices, se résume en quatre propositions :

1) Le maintien du monopole d'exploitation de la SNCF ne s'est pas traduit pas une capture d'avantages à son profit. Les prix, en valeur constante, des charges d'exploitation facturées aux Régions ont plutôt tendance à se stabiliser, et parfois à se réduire.

2) Le vrai bénéficiaire d'avantages de prix a été RFF au travers de la seule hausse des tarifs des péages de 2004, ce qui ne signifie pas que l'équilibre économique de ce dernier soit d’ores et déjà acquis (Dehornoy, 2007).

3) Le volontarisme des Régions se trouve illustré par un transfert d'avantages au titre de la modernisation du matériel roulant qui, comptabilisés au bénéfice des voyageurs, représente pour eux un fort gain de surplus. Une vision dépassant le compte de facturation SNCF-TER ferait apparaître un effort, encore plus élevé, en intégrant le financement régional des gares et de l'infrastructure non pris en compte ici.

4) L'évolution de la subvention d'équilibre manifeste, en apparence, un engagement financier croissant des collectivités régionales dans cette politique, comme le révèlent toutes les études sur le sujet (Haenel, 2008 ; Levêque et Séguret, 2007 ; Favre-Bulle, 2004). Mais ces transferts sont, très généralement, la conséquence de la seule hausse des péages. Une perspective plus analytique, à partir du prix la subvention d'exploitation régionale d'équilibre normalisée hors péages RFF par Tkm, montre par contre un bon contrôle des Régions sur le coût d'exploitation hors péages, pour le moins pour les Régions expérimentatrices. Cela n'est pas contre pas vrai pour les autres Régions (Lévêque, 2008). La question de soutenabilité financière de la politique TER se pose donc, actuellement, en des termes bien différents selon les Régions.

Pouvons-nous affiner encore notre compréhension du "modèle économique" SNCF-TER ? Faut-il en particulier exclure l'année 2004 du calcul du compte de surplus cumulé ? Cette suggestion n'est pas recevable car 2004 est marquée par deux événements qu'il importe de ne pas extraire de l'analyse.

- Le choc prix des péages. Ne pas l'intégrer à l'analyse reviendrait à le considérer comme une erreur de l'histoire de la régionalisation ferroviaire, alors qu'il participe pleinement à la recherche des financements nécessaires à la réalisation des missions de RFF d'entretien et de développement du réseau ferré.

- Une rétrocession importante de surplus par la SNCF. La moindre réalisation en 2003 de l'offre de Tkm commandée (suite aux grèves) a apporté mécaniquement des avantages à la SNCF, que celle-ci a reperdue, en grande partie, en 2004.717 Ne pas intégrer l'année 2004 reviendrait à attribuer à la SNCF un montant bien supérieur d'avantages à sa part réelle en moyenne sur la période (tableau 6.10).

| SNCF- C1 (en milliers d'euros) | 2002-2003 | 2003-2004 | 2004-2005 | Somme par région |

| Alsace | 658 | 2 455 | 2 768 | 5 881 |

| Centre | -4 181 | 4 438 | 190 | 447 |

| Limousin | -822 | 1 708 | -1 039 | -153 |

| NPC | -1 466 | 2 913 | 3 477 | 4 924 |

| PDL | -2 382 | 3 485 | 2 923 | 4 025 |

| PACA | -8 368 | 4 089 | -4 279 | |

| Rhône-Alpes | -16 700 | 3 554 | -5 831 | -18 978 |

| Somme par année | -33 262 | 22 641 | 2 488 | -8 133 |

| (+) : Apporteur de surplus (Ressources) | (-) : Bénéficiaire de surplus (Emplois) | |||

Quelle solution nous reste t-il alors pour parfaire notre connaissance du "modèle économique" SNCF-TER ? On pourrait considérer le compte de surplus 2005 comme traduisant une situation stabilisée des frontières de prix. Cette solution ne peut être retenue, car les comptes de surplus annuels sont l'objet de variations fortes qui imposent de n'en fonder les interprétations que sur des périodes suffisamment longues. En outre, quatre ans seulement après le début du conventionnement, les effets d'apprentissage et d'expériences ne se sont pas encore tous révélés.

C’est pourquoi nous opterons pour l'analyse en profondeur de deux des plus grandes régions TER, le Nord-Pas-de-Calais et Rhône-Alpes, que nous suivrons sur la totalité de leur premier conventionnement.