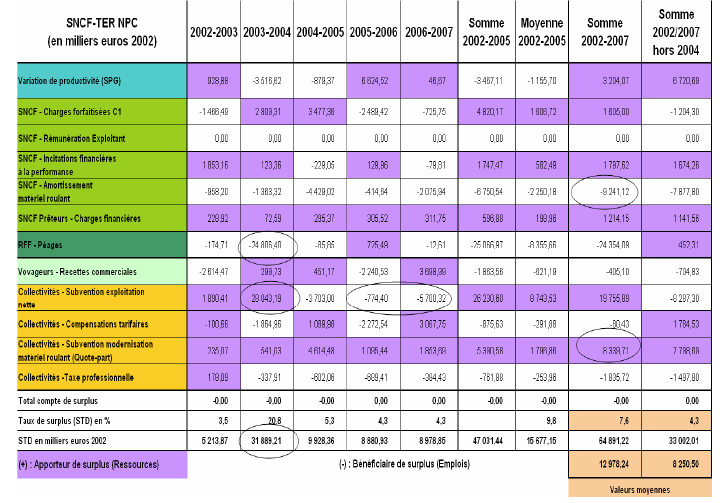

2.1.1. Les comptes de surplus annuels SNCF-TER du NPC de 2002 à 2007

Pour répondre à ces questions majeures, nous avons suivi cette Région sur toute la durée de sa convention TER (de janvier 2002 à décembre 2007), soit sur cinq comptes de surplus720. Cette durée, longue et cohérente en terme contractuel, laisse supposer une forte robustesse aux résultats obtenus (tableau 6.11).

Que pouvons-nous observer à la lecture de ces cinq comptes de surplus successifs ?721 Quelles sont les constantes révélatrices du "modèle économique SNCF-TER" de la Région NPC ?

1) Le compte de surplus de l'année 2004 diffère significativement de tous les autres et se caractérise par un vaste mouvement de transferts entre les collectivités publiques et RFF. RFF obtient plus de 24,7 millions d'euros d'héritages, alors que les Collectivités cèdent, plus de 27,9 millions d'euros au titre de la subvention d'exploitation. Le taux de surplus total distribué est alors de presque 21%, ce qui signifie que plus d'un euro sur cinq du compte de facturation SNCF-TER de 2003 a changé de bénéficiaire au cours de l'année 2004. La hausse des péages se concentre sur la seule année 2004. Le prix moyen des péages par Tkm réalisé est stable en 2006 et 2007 à 3.7 euros constants (contre 3.75 en 2004). Ce choc péage va profondément modifier la structure du compte SNCF-TER : alors que les péages en représentaient 10,8% en 2003 en NPC, la part de RFF passe à 22,3% en 2004, pour redescendre à 21,5% en 2007. Hors 2004, le taux de surplus total disponible (STD) est plutôt faible : il est compris entre 3,4% et 4,3%.

2) Résultat essentiel, la Région NPC capte du surplus à partir du compte 2005, au seul titre de la subvention d'exploitation. Ce résultat nous semble traduire une gouvernance maîtrisée de sa contractualisation SNCF-TER, en dépit d'un volontarisme exemplaire en matière d'offre. Cet avantage obtenu par la Région est, par contre, largement rétrocédé au titre de la modernisation du matériel roulant (tout en conservant un solde légèrement positif à compter de 2006).

3) L'analyse des postes afférant au matériel roulant affiche une double constante : les Collectivités cèdent régulièrement un "avantage" (élévation du prix unitaire de la subvention de modernisation du matériel roulant) à la SNCF, propriétaire théorique du parc, qui elle, obtient symétriquement un "avantage" (augmentation du prix par caisse des amortissements).

4) Portant sur de moindres montants, mais également moins interprétables, les collectivités publiques obtiennent un avantage au titre de la taxe professionnelle, et l'opérateur ferroviaire, la SNCF cède un avantage au titre des charges financières afférentes au matériel roulant mis à disposition des Régions et financé par elles722.

Les résultats annuels, au-delà de ces constantes, sont assez différents les uns des autres et rendent difficiles une interprétation globale. De ce fait, pour prolonger l'analyse, nous aurons recours à un compte de surplus cumulé.