b) Des stations d’expédition qui s’inscrivent dans la filière nationale

Les modifications profondes impulsées par l’ouverture du marché et la déterritorialisation de l’organisation de la filière se traduisent dans la Moyenne Vallée du Rhône par une évolution constante de la filière. Au cours des quatre années de recherche, la situation observée n’a cessé de se modifier. Après avoir présenté l’état de la filière du bassin telle que nous l’avons découvert en 2006 (chapitre 1), faire le bilan de son évolution à l’heure où nous terminons la rédaction (2009) permet de mesurer l’impact de ces changements structurels. La perte de compétitivité des opérateurs de la Moyenne Vallée du Rhône pour les marchés d’expédition ainsi que les dernières réformes de l’OCM, qui contribuent à la libéralisation du marché182, entraînent deux grandes tendances pour les expéditeurs.

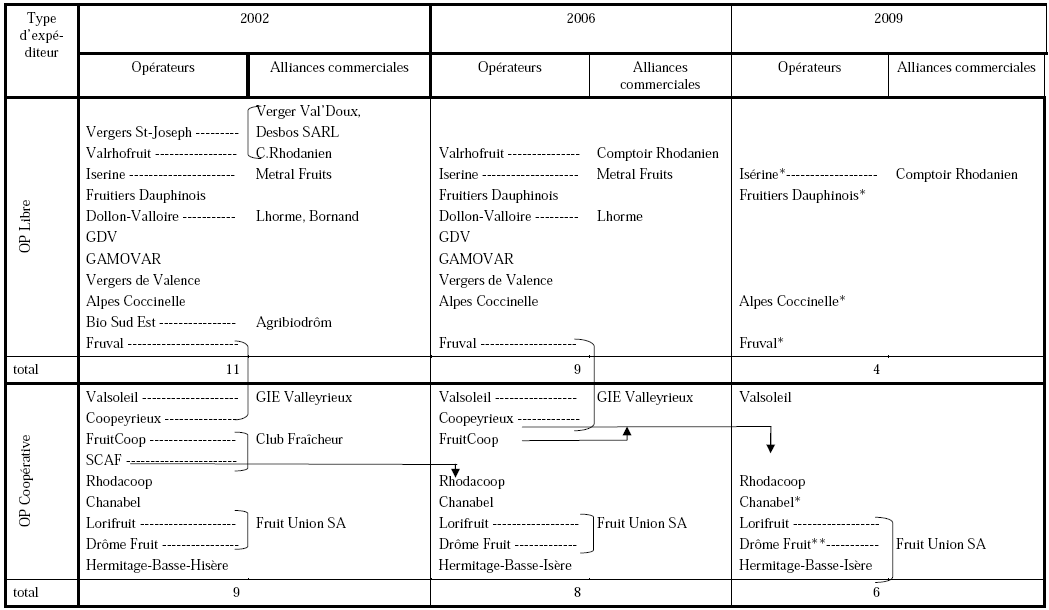

La première est une concentration progressive de la fonction d’expédition par quelques opérateurs de la Moyenne Vallée du Rhône, représentée dans le tableau suivant (Tableau 17). La baisse de leur rentabilité entraîne la fermeture pure et simple de certaines stations et, plus souvent, leur rachat ou absorption par des opérateurs un peu plus solides.

L’évolution n’est pas la même selon le type d’expéditeur concerné. Les expéditeurs privés se maintiennent bien sur la période183. Un seul rachat est dénombré : celui de l’établissement Métral Fruit par le Comptoir Rhodanien. En conséquence, c’est ce dernier qui assure la commercialisation d’une partie des fruits de l’OP libre Isérine, qui était conventionnée avec Métral Fruit.

La forte diminution du nombre des OP libres traduit davantage un abandon du statut d’OP qu’une fermeture des stations. En effet, les producteurs qui adhéraient à ces OP poursuivent soit leur propre activité de production-expédition, soit leurs partenariats commerciaux avec les négociants qui étaient conventionnés avec l’OP.

* : OP adhérentes au nouveau BRM (AOP de services) en 2009. ** : OP déclarée en dépôt de bilan en novembre 2009, aucun repreneur ne s’est officiellement déclaré.

Source : enquêtes PSDR (Puypalat 2002) et enquêtes personnelles en 2006 et 2009.

Ce sont les OP coopératives qui présentent le plus fort phénomène de concentration. Il se joue d’abord au niveau des structures, et surtout en Ardèche. En 2006, la SCAF (coopérative de Tournon) et FruitCoop (coopérative de Saint-Peray) qui avaient un bureau commercial commun (Club Fraîcheur) sont respectivement absorbées par Rhodacoop184 et par Coopeyrieux. Finalement, en 2009, Coopeyrieux est elle-même rachetée par Rhodacoop. Dans ce cas, l’utilisation des stations d’expédition est optimisée : les stations éloignées sont maintenues, pour permettre les livraisons quotidiennes des producteurs alors que les stations proches sont spécialisées en fonction de leurs dimensions et de leurs équipements pour travailler tel ou tel type de fruits. Le second niveau de concentration concerne la fonction de commercialisation. Fruit Union SA noue des accords commerciaux avec le GIE Hermitage-Basse-Isère. Ainsi, le regroupement commercial entre opérateurs d’expédition décrit dans le chapitre 1 se poursuit.

Pour maintenir leur rentabilité, les opérateurs restant ont besoin d’augmenter les volumes traités et de conserver leurs marchés d’expédition. Ils continuent leur recherche d’approvisionnements et de réseaux commerciaux à l’extérieur de la Moyenne Vallée du Rhône. Ceci constitue la seconde tendance de fond. Ainsi, en 2008, deux directeurs d’OP coopératives parmi les plus solides, le GIE Hermitage-Basse-Isère et Rhodacoop185, expliquent la nécessité de développer l’approvisionnement dans le sud de la France, pour compenser la diminution de la production locale et couvrir l’augmentation régulière des charges de structure186. En outre, les espaces du Sud de la Drôme et de l’Ardèche (Tricastin, Bourg-Saint-Andéol), du Gard et des Bouches-du-Rhône présentent l’avantage d’être exempts de sharka. C’est pourquoi un groupe d’administrateurs du GIE Hermitage-Basse-Isère a investi en 2007 dans un domaine de production dans le sud de la Drôme. Les 40 ha en production et le potentiel de plantation de 100 ha de pêches-neactarines et d’abricots devraient compenser les arrachages dus à la maladie. La coopérative Chanabel a, quant à elle, opté pour la délocalisation des productions de fruits à noyaux. L’essentiel de ses volumes proviennent de la Crau, des Costières de Nîmes et de Tunisie, où les coûts de production sont très avantageux. La production locale fournit les fruits à pépins.

Le développement des réseaux commerciaux interrégionaux est également une stratégie des expéditeurs. Fruit Union SA s’est associée à d’autres OP du sud de la France pour créer début 2009 l’AOP pêche-nectarine, dont le directeur est celui de l’union drômoise. Pendant la campagne 2009, cette AOP produit a mené une campagne de communication sur les pêches-nectarines françaises auprès du grand public. Des encarts publicitaires ont été financés dans les grands journaux pour inciter les Français à préférer l’origine France.

Le développement continu d’un approvisionnement extérieur à la Moyenne Vallée du Rhône ainsi que l’insertion dans les réseaux commerciaux nationaux élargit de plus en plus l’échelle d’action des opérateurs de l’expédition. Le double phénomène de concentration de ces opérateurs dont l’échelle d’action s’étend induit un effet de dilution du bassin de la Moyenne Vallée du Rhône dans la filière nationale d’expédition.

Entre 1990 et 2009, le bassin de production-expédition de la Moyenne Vallée du Rhône perd sa compétitivité économique pour les marchés d’expédition, son identité commerciale, et l’organisation économique rompt définitivement avec ses bases territoriales. La force centrifuge exercée par le nouveau contexte politico-économique sur les principaux opérateurs de l’expédition conduit à la dilution du bassin dans une filière sectorielle (par produit), a-spatiale, d’ampleur nationale. Le modèle productif de production-expédition tel que nous l’avons décrit dans le chapitre 1 n’est plus viable dans les limites de la Moyenne Vallée du Rhône. Les opérateurs de l’expédition, qui s’y réfèrent, sont en effet obligés d’élargir l’échelle, de confondre la production du bassin avec celle du reste de la France. Mais si certains producteurs participent de ce mouvement, en investissant dans des domaines méridionaux, d’autres entendent en revanche défendre leurs spécificités locales.