b) Répartition des abricots selon les débouchés (saison 2007)

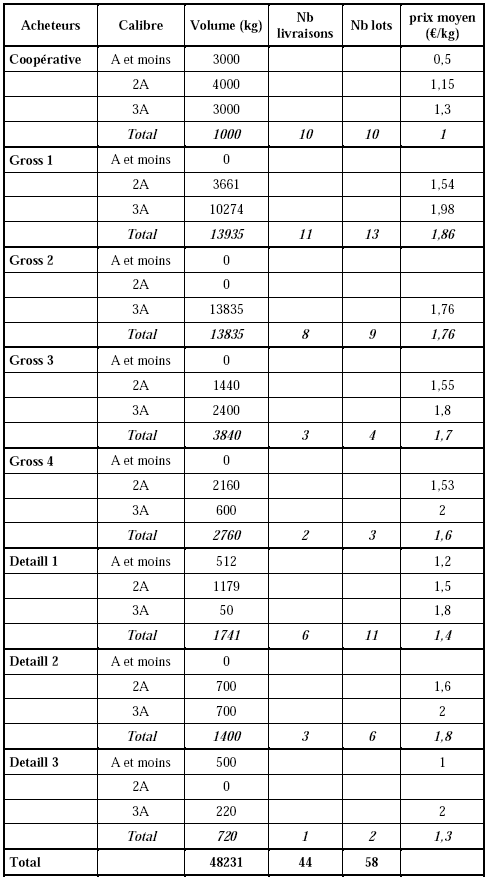

2007 est une année marquée par un petit gel de printemps. Le rendement obtenu sur l’exploitation est faible, avec en moyenne 13,7t / ha pour les abricots. Le volume total commercialisé représente 48t d’abricots, dont 10t vendues à la coopérative et 38t vendues à quatre grossistes spécialistes des marchés haut de gamme situés dans la vallée du Rhône et à trois détaillants. Parmi ces derniers, le premier est un magasin primeur du Nord Ardèche, le second vend sur les marchés de détail de la périphérie lyonnaise, et le dernier est un petit magasin primeur du Sud Ardèche.

Pour chaque acheteur, chaque livraison et chaque lot (le critère discriminant étant le calibre), un prix est négocié. Le tableau de synthèse de l’ensemble des transactions (Tableau 31), donne une idée du travail que cela représente pour le producteur. En deux mois, 58 lots différents ont été négociés et vendus au cours de 44 livraisons.

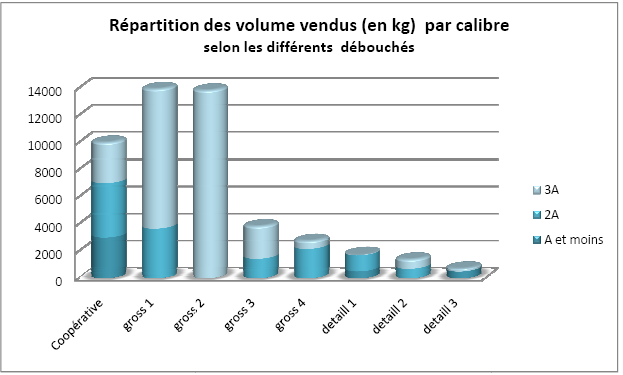

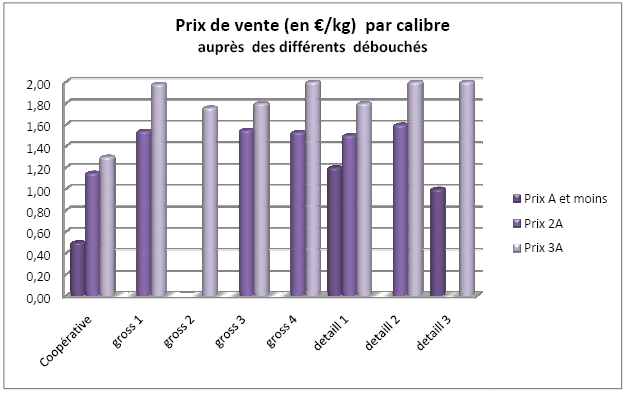

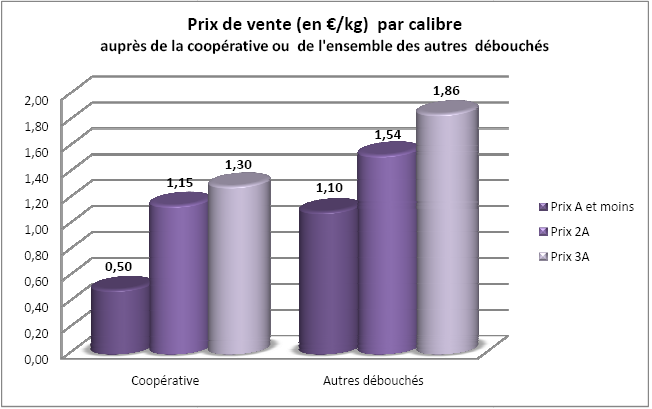

Partant des données détaillées de l’ensemble de la campagne 2007298, nous avons pu calculer les volumes de chaque calibre vendus à chaque client (Figure 31), ainsi que les prix moyens obtenus sur la campagne, par calibre et par client (Figure 32).

Ces graphiques montrent que pour la campagne 2007, seul 20% du volume des abricots produits est apporté à la coopérative, ce qui représente à peine 13% du chiffre d’affaires de l’exploitation. Et parmi les 80% des abricots restant, la répartition des lots vendus entre les grossistes et les détaillants montre des distinctions claires. D’une part, les grossistes ont permis de commercialiser la majeure partie des volumes, dont principalement des gros calibres vendus à des prix élevés. D’autre part, les détaillants ont reçu des volumes plus modestes, mais davantage composés de petits calibres. En effet, le détaillant 1 a acheté 512 kg de calibre A, ce qui représente 30% du volume de ses achats. La proportion est encore plus élevée pour le détaillant 3, dont le calibre A constitue 70% du volume de ses achats (720 kg).

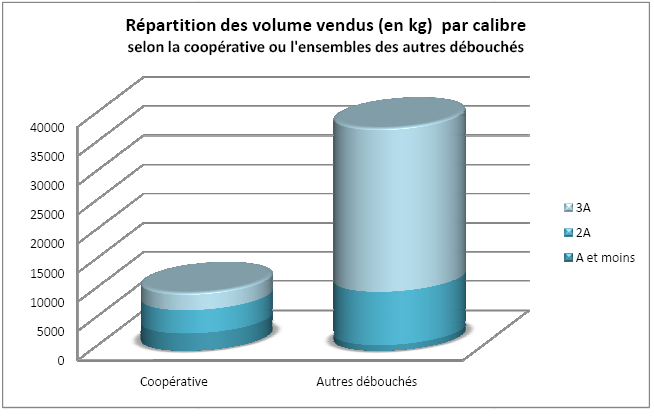

Partant de ce constat, nous pensons qu’il n’est pas pertinent de mener l’analyse en comparant les prix et les charges relatifs à chaque type de débouché, puisque chacun prend en charge des calibres différents. Une analyse ciblée sur une catégorie de calibre, et comparant plusieurs débouchés, ne nous semble pas plus éclairante puisque l’enjeu, ici, est de prendre en compte l’ensemble de la production d’une exploitation, ce qui nécessite d’appréhender toute la gamme des calibres obligatoirement produits par un verger. Nous proposons donc de porter l’analyse des prix et des charges en comparant les deux grands types de débouchés utilisés par l’exploitation : la coopérative d’une part, et l’ensemble des grossistes et détaillants d’autre part. Ceci se justifie par deux éléments. Le premier est le fait que les volumes de fruits vendus à ces deux grands types de débouchés correspondent à deux lots (de 10t et de 38t) de qualité identique et tous deux récoltés et vendus au même rythme temporel (les mêmes jours). Rappelons ici qu’en effet, la récolte du matin est portée à la coopérative, et celle de l’après-midi est calibrée, conditionnée puis vendue par le producteur. Ainsi, comparer entre eux ces deux lots permet de gommer à la fois l’effet calibre et l’effet saison qui pourraient influencer les prix299. Le second élément justifiant de considérer les sept clients comme un ensemble est le fait que la répartition des fruits entre ceux-ci, opérée par le producteur en fonction des calibres, correspond à une réelle stratégie de sa part pour obtenir le meilleur prix d’un calibre donné. C’est le même travail commercial que réalise la coopérative en interne, en allotissant ses abricots et destinant ses lots vers les marchés les mieux rémunérateurs pour une qualité donnée. Ainsi, il ne serait pas cohérent de comparer chaque débouché individuellement par rapport aux autres, l’effet qualité-calibre serait trop important sur le résultat. Il est en revanche nécessaire de considérer l’ensemble des sept clients comme un ensemble homogène comparable à la coopérative en termes de résultat. Nous avons donc recalculé la répartition des volumes et des prix par calibre en fonction de ces deux grands types de débouchés (Figure 33 et Figure 34). La suite de l’analyse sera conduite sur cette comparaison.

D’abord, notons que la Figure 33 révèle une différence notable de répartition des calibres entre la coopérative et l’ensemble des autres débouchés. De fait, si près de 30% des volumes apportés à la coopérative sont classés en catégorie A et moins, cela ne concerne que 3% des volumes vendus aux autres acheteurs. Comment expliquer cela alors que le producteur nous confirme ne pas faire de différence qualitative entre la récolte apportée à la coopérative et celle conditionnée sur place ?

Prenons d’abord en considération le fait qu’une partie des petits calibres est vendue à la ferme, aux habitants, pour les confitures. Cette pratique pourrait expliquer qu’une partie des petits calibres est ainsi soustraite aux débouchés des grossistes et des détaillants. Mais cela représente, d’après le producteur, environ 500 kg de fruits par an, ce qui est infime par rapport aux volumes vendus en gros. Cela ne correspond pas à la différence observée entre la proportion de petits calibres commercialisés par la coopérative et celle commercialisée par les autres débouchés. Cette explication est donc insuffisante.

Il reste alors une hypothèse permettant d’expliquer la situation constatée : les critères de tri appliqués par la coopérative seraient beaucoup plus sévères que ceux appliqués par le producteur (lors du calibrage sur l’exploitation) et acceptés par les grossistes et détaillants. Les chiffres publiés lors du bilan annuel d’activité de la coopérative soutiennent cette hypothèse : 30% de l’ensemble des volumes d’abricots traités par celle-ci ont été vendus à « l’industrie française et export »300. Or, les fruits vendus à l’industrie correspondent aux petits calibres (A et moins) et aux fruits dont l’aspect est insatisfaisant. La concordance de ces deux taux, dont la valeur est la même pour l’ensemble des abricots de la coopérative et pour l’ensemble de ceux livrés par l’exploitation étudiée, laisse en effet penser que le tri s’opère davantage au niveau de la coopérative qu’à celui de l’exploitation. Ce constat coïncide en outre avec la stratégie de cette coopérative, qui relève du modèle de la délégation (expliqué en chapitre 1301). Son objectif étant de fournir un maximum de volume en catégorie « standard plus », c’est ce marché qui concentre les efforts commerciaux. Les autres qualités sont alors plus facilement orientées vers des marchés d’industrie ou moins exigeants en investissement commercial, mais peu rémunérateurs.

La Figure 34 montre clairement, quant à elle, que les prix payés par l’ensemble des grossistes et détaillants locaux sont plus importants que ceux payés par la coopérative, et cela pour chaque catégorie de calibre. Reste à évaluer maintenant si les charges imputables à la vente à ces grossistes et ces détaillants ne viennent pas annuler le bénéfice du prix supérieur.