a- Des exploitations aux pratiques anciennes, assumées comme « sortie » du modèle dominant

Les exploitations ayant adopté la vente directe durant les années 1980 et 1990, l’ont développée comme mode central de commercialisation, ou en complément de livraisons aux détaillants régionaux. Cela correspondait à un choix de sortie du modèle d’expédition dominant, du moins c’est ce qui est revendiqué par les producteurs enquêtés. Les motivations peuvent être d’ordre idéologique, lorsque les producteurs n’acceptent pas le modèle de qualité et le fonctionnement imposé par le système d’expédition, comme l’illustre le dialogue suivant qui montre aussi la dimension affective entre l’homme et son métier (souligné par nous dans la citation) :

‘« Mr : En coopérative, oui, parce que c’était la facilité, on ne voulait pas investir vu le coût des frigos. Le tonnage n’était pas important, donc ça a bien marché pendant quelques années et après il y a eu aussi la crise arboricole et il y avait aussi le problème que tout le monde disait : « on mange des fruits qui sont durs » et nous ça nous faisait réagir parce que on savait très bien pourquoi ils étaient durs, on les ramassait trop tôt. Dans la tête ça allait plus.Me : On pouvait plus travailler comme ça.

Mr : À l’époque on faisait du retrait, l’agriculteur jetait les fruits et ce qu’on jetait c’était les meilleurs. On nous demandait d’enlever les murs, ceux qui étaient prêts à manger, les plus jolis.

Me : Vous vous rendez compte cette politique, on peut pas continuer à travailler comme ça !

Mr : Et c’est là qu’on s’est orientés vers la vente directe, les gens venaient nous demander : « vous avez pas des fruits mûrs ? » et ils les prenaient dans nos caisses de retrait.

Me : On en revient à un problème plus global, c’est la superproduction. On en vient à produire, produire, produire. Il ne faut plus produire à n’importe quel prix, parce que là c’était du n’importe quoi (ex : les farines animales). Le fruit c’est pareil, on se tue un peu soi-même. » 309 ’

Les motivations peuvent aussi être d’ordre économique, lorsque les exploitations ne peuvent pas évoluer selon le modèle de productivité. La vente directe ou sur les circuits régionaux est alors choisie comme l’alternative opposée à l’augmentation des volumes de production, généralement par impossibilité structurelle d’augmenter la production (manque de surfaces).

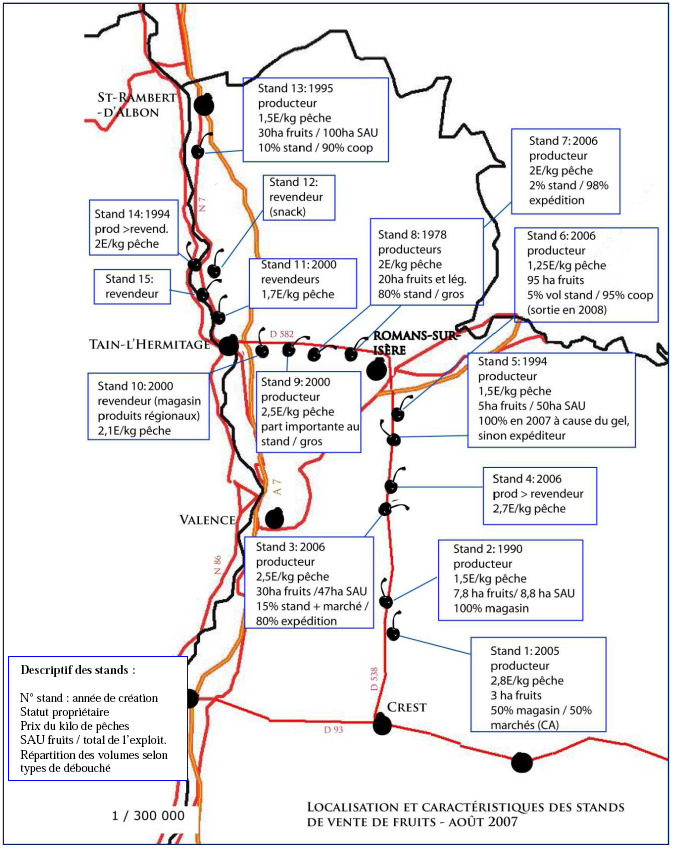

Aujourd’hui, ces exploitations ont une stratégie de commercialisation dans laquelle la vente directe est structurante, sinon dominante. Prenons pour exemple les quatre stands de vente directe existant depuis longtemps (Figure 40). Les stands 2 et 8, créés respectivement en 1990 et en 1978, sont tenus par des exploitations qui y vendent la quasi-totalité de leur production. Celle-ci se caractérise par une grande diversité, présentant une large gamme de fruits et de légumes. Les exploitations sont de taille petite à moyenne, l’une ayant 7,8 ha en fruits et légumes, l’autre un peu moins de 20 ha. Les stands 5 et 13, créés en 1994 et 1995, sont tenus par des exploitations dont la vente directe ne représente qu’une partie des volumes commercialisés, le reste étant vendu soit par expédition, soit à une coopérative. Dans un cas, l’exploitation est plutôt à dominante céréalière, avec seulement 5 ha de vergers, alors que dans l’autre, l’arboriculture est dominante, avec 30 ha de vergers. Néanmoins, la vente directe représente une composante importante dans le résultat économique, surtout lors des années difficiles (que ce soit à cause des prix bas ou des aléas climatiques). Ces exploitations ont diversifié leur offre de fruits pour la vente directe : elles proposent une large gamme d’espèces et quelques légumes, et bénéficient aujourd’hui d’une clientèle fidélisée. Les quatre exploitations de ce groupe, contrairement à celles des stands récents, se trouvent plutôt dans une phase de croisière, avec des chefs d’exploitations dont l’âge est compris entre 40 et 50 ans, voire un peu plus de 50 ans. Leurs pratiques de production et de commercialisation sont relativement stabilisées et cohérentes. Il n’en demeure pas moins que le poids de la vente directe dans le résultat économique semble de plus en plus important, surtout pour les deux exploitations qui commercialisent encore une part des volumes en gros. La première déclare même qu’en 2007, année de faible production à cause du gel, la totalité des volumes a été commercialisée au détail. La seconde, bien qu’adhérente à une coopérative, n’envisage pas l’avenir sans un développement supplémentaire des ventes au détail.

Sources : enquêtes personnelles. Réalisation : C. Praly.

Un parcours de 115 km sur les principaux axes de circulation du Nord-Drôme, réalisé le 10 Aout 2007 a permis de repérer 15 stands de vente de fruits (allant de la forme la plus simple – planche et tréteaux – à des magasins raffinés), dont 13 ont été interrogés. Ces stands étaient tenus par 3 revendeurs, 3 producteurs devenus revendeurs, et 9 producteurs. Parmi ceux-ci, 2 sont en coopérative, 2 vendent également sur les marchés forains, 5 vendent en gros et 2 seulement vendent la totalité de leur production sur leur magasin de bord de route.